-每天各个广告平台投给小程序短剧的广告消耗达到6000万元。

-各投放平台第三季度大盘日耗在8000 万元以上。

-小程序短剧市场空间超过200 亿。

人们真正进入了“看”书时代,当小说被大批量搬上手机屏幕,市场变得空前火爆。当网文从文字走到可视化,小程序网剧也走向了虽土但豪的“钱途”市场上。大量可复制的内容、大批量流量涌入、又有大量影视人才加入其中,天使地利人和都在小程序短剧上一一体现。

现在,这个大市场都吸引了腾讯的关注。前几天,腾讯广告干脆群发通知,为吸引小程序短剧的投放提供了巨大的福利。

趣丸网络VP庄明浩认为,小程序短剧是一个大势所趋,这背后离不开人们的消费和阅读习惯,同时不断卷入赛道的企业也在疯狂抢占这份风口红利市场。

过往时间中,庄明浩不仅是资深投资人,也是一直处于一线的内容行业观察者。他认为,小程序短剧规模超过百亿,新赛道背后有多个简明逻辑。其中也能反向促使我们深思当下流量与内容的关系。

话不多说,以下为庄明浩讲述实录,部分有删减。如下,Enjoy:

01

小程序短剧的前世今生

何为小程序短剧?顾名思义,它的广告平台可能会包括抖音、快手和微信等,但内容承载主要在小程序或独立的短剧APP里。

每集的时长通常只有1到3分钟,并且集数较多,当下的受众相对更为下沉一些,且这一年所覆盖的人群有更广泛的趋势。在盈利模式上,小程序短剧前10到15集免费观看,之后需要付费,类似网文的会员或VIP制度。

小程序短剧市场的火爆可以归因于多个因素。

1)需求方面,随着短视频的普及,人们对内容的需求变得越来越短,而算法也使得内容更加密集地刺激观众。

2)供给方面,网文爆款IP的丰富为短剧制作提供了素材,同时剧情号在短视频平台上的兴起也验证了编剧能力的重要性。

3)在收入获取方面,小程序短剧的收入获取方式与网文类似,前10到15集免费看,后面每集需要付费,一般是一块钱左右,也可以买断成为会员或VIP等。

其实小程序短剧市场的繁荣还受益于渠道和监管的双红利。从抖音到小程序跳转功能的开放,尤其是微信小程序的跳转功能,带来了渠道红利。

而监管方面,备案制而不是审核制,使得监管更为灵活,为小程序短剧市场的爆发创造了有利条件。这些因素共同作用,促成了小程序短剧市场的繁荣。

那我们为什么要关注到短剧这件事情?用几个数字来解答。

一个是关于小程序短剧的广告成本。在当前阶段,80%甚至90%的成本都集中在广告投放上。因此,通过计算每天短剧相关的广告消耗,可以大致推断出整个行业的规模。

据一些报告显示,每天各个广告平台投给小程序短剧的广告消耗达到6000万,当然,这个数字是累计的,所以有些报告指出,今年这个行业的规模超过了200亿。

什么概念?中国的电影市场大概400多亿,疫情之前600多亿。如果继续按照这个增长速度,那么明年小程序短剧行业可能会超过电影行业。这是数据层面的情况。

从另一个角度来看,作为短视频用户,我们确实经常在APP中刷到这样的广告。曾经有人提出了这样一个观点:即在消费品领域也呈现出一种极度内卷的方式去做事的趋势。一旦挣钱的逻辑被验证,那么这个赛道就会疯狂涌入大量企业,并持续内卷,而这很可能是未来一年的主旋律。

02

短剧爆发的导火索

短剧的爆发并非始于今日。在去年的10月底就有不少播客节目曾涉猎过短剧话题。那么,为何今年此类话题再次涌现,或者说是呈现出一种爆发的态势?让我们回溯过去一两年的时间,去探索究竟有哪些重要事件在推动这个领域的发展。

首先,这些事件与之前提到的“渠道加监管的双红利”理论息息相关。从渠道角度来看,22年Q3时期,抖音开放了微信小程序的跳转功能。这意味着在抖音上投放广告时,无论是投放到直播间的小黄车、落地页的广告,还是信息流投放,都可以直接引导用户跳转到微信的小程序上。

这一举措打通了整个链条,对小程序的崛起、小程序短剧的崛起以及小程序游戏今年的爆发产生了重大影响,这是最直接的原因。

从监管角度而言,22年底广电总局开始关注到短剧市场的迅猛发展,发布了一个通知,将审批权限下放到省一级,并开始实施备案制。

紧随其后,23年2月抖音降低了抖音上短剧类小程序的门槛,只需要开发主体在广告内部备案即可,同时剔除了这类小程序之前无法投放广告的白名单限制,进一步降低了相关门槛。

到了2023年4月,网剧行业实施了一项新措施,即要求省广电在内容上线前审核其网络剧片发行许可证以及上线备案号。不过,如果只获得备案号而未取得许可证,内容也可以在一个平台上上线,只需备案即可。

这为短剧的爆发提供了更多的可能性。一个方面是只要求省级广电备案,只要在某个省级单位备案就可以上线单渠道平台。

另一方面,虽然要取得许可证的前提除了审核通过外,还要求厂商自己具备视听许可证和广播电视节目制作许可证的能力。不过许多参与短剧制作的上下游厂商本身就具备这种资质,因此这一条件并不难达成。

然而,网络短剧或者说小程序短剧究竟归谁监管仍然存在疑问。广电、网信都可以进行管理,那么在未确定主导方之前,很多行为就会处于灰色地带而得以实施。

03

不得不思考的三个前置条件

关于这个事情爆发的前置原因或者供给端的前置条件,有三个不可或缺的因素。

第一个因素,极致的投流数据支持。

各家平台和广告平台,无论短视频、长视频、微信、百度等,都在追求极致的ROI。在今天这个环境下,极致的ROI倒逼出来的必然是最轻的商业模式。用一个简单的道理来说,万物皆可CPS,即按点击付费或按销量付费。

第二个因素是丰富的内容底子。

在短视频平台上,今年出现了一些有趣的细分方向的变化。

a.博商的运营策略。博商这家知识付费公司通过大量的工作人员对抗算法的不确定性,成功在抖音上导流到在线课和线下课的付费转化上。

b.切片。切片是指将直播电商或短视频行业中的头部主播进行直播时所售卖的商品进行切分,让更多的人可以参与销售并分享利润。过去一年里,许多头部主播都开始做切片,原因是整个收入获取的链条可以分环节计算并分享利润。

c.网文的推广。今天,许多网络平台都在抖音上进行投放,投放的内容主要是我们看到的诸如战神赘婿类的视频内容,几乎全民都在参与这些内容的分发。这些商业模式在本质上是相同的,都是在极致的短视频平台上追求投放的ROI所催生出来的。

从数据统计来看,81%的短剧内容创作来源于网文。中国的网文行业已经发展了20年左右,其规模之大超乎很多人的想象。你能想到的各种题材、风格、世界观等都有相应的作品问世,并且得到了市场的认可。

第三个因素是可以复用经验的人。

制作一部剧需要不同类型的专业人才。首先,演员是必不可少的,在当下其实有很多年轻演员,他们拥有不同的风格和特点,能够满足各种剧目的需求。

此外,编导也是非常重要的。随着剧情号的崛起,越来越多的编导和运营方开始批量生产相关内容,这些专业人才对于剧集的成功至关重要。

除此之外还有其他一些影视行业从业者加入。虽然在过去几年由于行业不景气不得不寻找新的出路,但他们仍然是影视行业的重要资源。这些要素在短视频行业和影视行业中经历了一次重新排列组合,形成了一种新的模式。

尽管这种新模式可能与传统电影看起来有些不同,但它为行业带来了新的生机,是一个很好的开端。

那么在用户侧需求侧又存在哪些前置条件?这里我们用口红效应来解释。

口红效应是指在经济下行周期,消费者的大额消费降低,因此他们会有一些闲钱。

这些闲钱往往用于购买低价、非必需品,如口红。这正好符合我们今天的逻辑,即在经济下行周期,消费者会寻找一些价格低、非必需品来满足自己的消费需求。

根据抖音官方的数据,短剧的主要受众是年龄在31岁以上的人群,占总覆盖变化的87%。此外,41岁以上的人群占比超过55%。这意味着大多数受众是年龄超过40岁的中老年群体。

与去年相比,这两个数字分别提高了5%和9%,说明观看这类内容的用户的平均年龄在上升。此外,小镇青年是主打下沉人群的短剧的主要受众。

还有一个群体被称为“三保市场”,包括保安、保姆和保洁。这些人群数量很大,当他们出现时,有些人在看小程序短剧时会评论说可以在YouTube、B站甚至网盘上找到付费短剧的所有内容。那他们为什么要付费呢?

一个可能的解释是,过去网文行业的发展告诉我们,即使在盗版随处可见的情况下,仍然有人愿意付费阅读。这是因为网文作者通过自己的努力和创作,为读者提供了独特的内容体验。

同样地,小镇青年和其他中老年群体也可能会选择通过付费方式来解决自己的需求,而不是寻找其他方式。这给我们带来了启示:通过付费方式提供内容是一种可行的商业模式。

04

当下市场分析

这个市场的主要参与者可以分为三大类:广告分销商、拥有丰富内容底子的版权厂商和具有制作能力的制作方。

其中,广告分销商主要购买流量,而他们的广告主通常是直播和社交类APP。第二类参与者是拥有丰富内容底子的版权厂商,如网文、动漫和游戏厂商。第三类参与者是具有制作能力的制作方,如投流视频的外包公司、网剧网大公司以及传统的影视厂商。

在这个市场中,头部的版权商占据了大部分份额,其中网文版权商占据了48%,游戏版权商占据了8%,社交版权商占据了14%,而存量版权商占据了15%。这些版权商加起来占据了市场的85%以上。

在制作方方面,50%是信息流和投流视频制作公司,这些公司了解用户的喜好;30%是传统影视公司,而20%是MCN公司。

小程序短剧市场的运营逻辑是要在短时间内制造更多的戏剧冲突。因此,相较于传统长视频,微短剧更容易吸引观众。此外,许多制作方发现,他们为广告主拍摄的视频广告比投放的内容更受用户欢迎,因此他们开始直接向用户出售视频,这也是小程序短剧流量暴涨的原因之一。

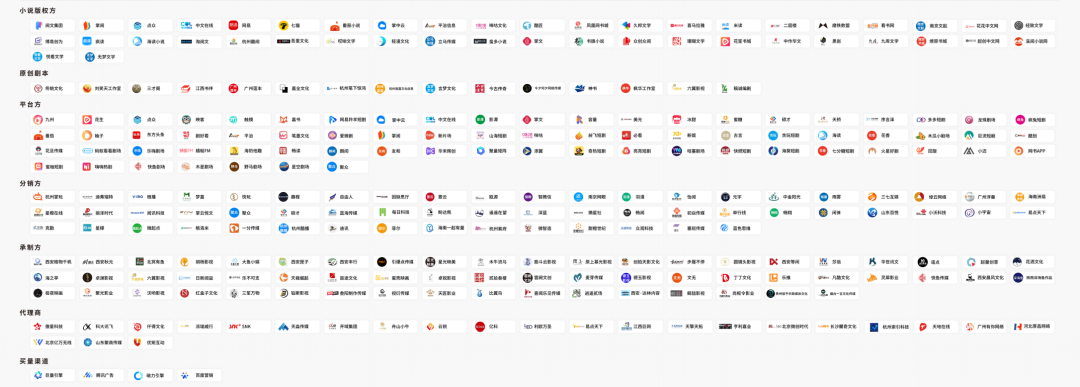

在短剧行业中,一张生态图揭示了其快速更新的特点。该图展示了约100多个厂商,涵盖版权方、剧本方、平台方、分销方、惩治方以及代理商的买量渠道。令人惊讶的是,这张图在过去一年内已经更新了四个版本,可见短剧行业的发展速度之快。

(图源:短剧自习室)

市面上涌现出大量短剧类APP,数量可能超过20个。而在抖音小程序排名中,前20名里可能有5-6个属于短剧类APP。这些APP的成功也反映出短剧行业的火爆程度。

此外,还需要注意三组传闻中的数字。

首先,极致ROI是行业关注的重点,投入一元钱后能够转化出多少钱至关重要。按照行业惯例,1.15元可保本,即投入一元钱后获得1.15元的用户充值即可保本。

而能够达到投一元钱回来1.2元的项目,就值得持续投资。头部厂商的爆款剧中,ROI甚至可以达到2或更高。这些数字展现了短剧行业的盈利潜力以及数据驱动决策的关键性。

第二类数据叫大盘的日消耗,一份10月的报告表明, 大盘的日消耗6000 万,9 月份报告中则是 5000 万。目前,这个数字还在上升,有内部人士表示,目前已经到了8000万。

第三个数字,单剧的生产成本。去年单剧成本是 5 到 10 万,到今年的时候是 30 万左右,甚至有的短剧成本价格要更高。

05

这是一个长期、延续性的市场吗?

长期、延续性的问题实际上很难回答,因为它涉及许多更细化的问题。以网文行业为例,从付费网文到免费网文再到网文分销,整个行业走了十几二十年,而小程序短剧似乎在一年内就走完了这个过程,这是否意味着过度透支了这个行业的潜力?

此外,尽管有些人认为免费的网文质量较低,但这并没有妨碍番茄等平台的增长,这到底是流量还是内容的质量在起作用?我个人认为,流量在这个过程中起着重要作用。

其次,关于行业的盈利水平,目前大概是8%到13%的毛利水平,这意味着大部分的成本都投入在了流量获取上,这是否意味着我们都在为自己打工?而且,不仅我们在做,字节等大型公司也在布局这个领域。

在与其他人交流时,有消费行业的朋友认为8-13%的毛利水平已经可以了,他们指出很多新消费行业的ROI甚至不到1,而且目前新消费行业也面临困境。

第三个问题是关于用户体验的,高频的刺激是否会让用户产生厌烦?就像很多人现在刷抖音也感到厌倦一样。这个领域的用户量、用户时长、用户消费这三个核心要素,是否已经透支了?

从长期来看,这个市场的潜力到底有多大?虽然很多人开始思考这些问题,但也有人认为现在考虑这些问题还为时过早,他们认为应该先抓住眼前的机会,再考虑长期的发展。

最后,监管问题也是一个不可忽视的议题。光明日报等媒体已经开始批评短剧网文中的某些内容,这让我们不得不思考,这个行业是否会像游戏和影视行业一样受到严格的审核制度的影响?这种不确定性是否会倒逼我们寻找海外市场的发展机会?像中文在线这样的公司在海外业务的成功是否意味着这是一个值得考虑的选项?

总的来说,这些问题都没有确定的答案,但它们都是我们必须要面对和思考的问题。

在我们讨论完实际问题后,不妨将思考升华至更抽象的层面。

最后一个问题是,我们是否应放弃追求宏大叙事?在影视行业中,拍摄大片以获得几十亿票房和名誉;在互联网行业中,打造过亿MAU的平台,实现百亿美金市值并纳斯达克上市;在投资行业中,早期投资一个项目获得百倍回报;在消费行业中,创造热门爆品实现几百亿GMV,让创始人登上胡润富豪榜——这些都被看作是宏大叙事。

然而,现在是否应放弃这些宏大趋势?在追求这些趋势的过程中,我们是否忽略了长线运营能力和长期价值?一锤子买卖似乎成为主流,卷到极致就是胜利。但长期价值在哪里?许多人说要追求长期,但现在又有哪些真正长期的东西呢?

当面对这样所谓看上去内卷、短期的、毛利低的双引号,没有门槛的东西,你做还是不做呢?谁都没有答案。

来源:见实