01 新消费品牌进入下半场?

自"所有品牌值得再做一遍"的说法蔓延以来,新消费的概念火遍市场。不同于老消费品牌,新消费品牌被认为是低投入高收益的存在。

一个广为人知的公式是,新品牌=5000篇小红书+2000篇知乎问答+薇娅李佳琦带货。这相对于老品牌大投入打传统广告,体现了营销渠道的剧变,也体现了新消费品牌在推广上性价比的优势。

正是凭借这种优势,新消费成为近两年资本市场的宠儿。但种种迹象表明,红红火火的新消费市场即将迎来下半场。

据亿邦动力不完全统计,截至今年4月底,在获得融资的104个品牌中,A轮、A+轮次融资事件占比超过30%。而B轮、C轮融资案例仅约17%,几乎只是A轮数量的一半。

据今年8月份的《蓝鲨消费》统计,新消费投融资事件只有127起,环比7月153起,回落了17%。

在已上市的新消费品牌中,数据也远不如我们想象的那样美好。

新消费美妆头部品牌完美日记2021年上半年营收39亿,净亏损7亿,和2020年亏损相比,今年的亏损比例收窄,但第二季度市场费用近10亿,仍然摆脱不了持续烧钱的命运,其市值已较巅峰期缩水超过百亿。

新消费茶饮品牌奈雪的茶上半年营收21亿,同比增长80%,但上市以来食品问题频现,股价已较高峰时缩水40%以上。

泡泡玛特是上市新消费品牌中活得不错的,其上半年收入18亿,同比增长116%;净利润3.6亿,同比增长154%,数据不错。但目前市值也跌去一半,这背后是市场对其天花板有多高的怀疑。

新消费品牌逐渐遇冷的背后,是一系列问题的凸显:流量费用的持续投入,并没有让品牌获得持续的指数级增长;在度过初期的暴涨阶段后,品牌的天花板越来越低;巨头纷纷进军,新消费的压力徒增,市场成本也越来越高;由于前期估值太高,难以获得后期持续融资……

在局势越来越不明朗的现在,谁能撑过新消费下半场?

02 新消费的捷径并不存在

新消费品牌的成功,产品端得益于产业链愈加成熟,营销端在于极度细分的定位,以及借助流量算法寻找到广泛人群。相对于老消费品牌投广告获得市场的广告模式,新消费品牌的模式可称作流量模式,且这种模式一般被认为是低投入高产出。

但每当出现低投入高产出说法时候,我们就需要警惕,流量模式同样如此,这种模式会有以下问题。

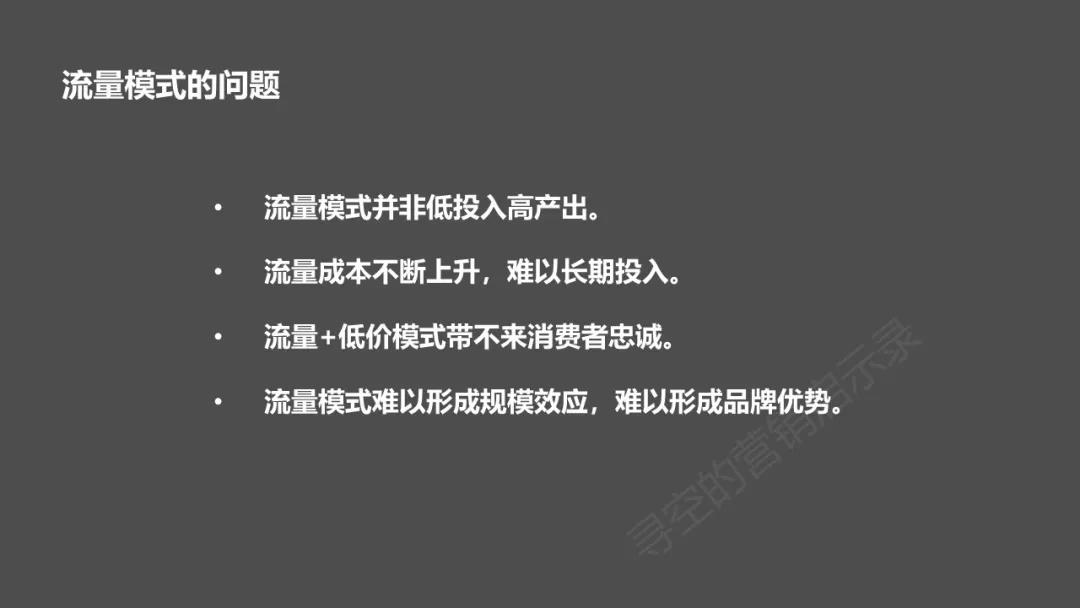

- 流量模式并非低投入高产出。

在社会化营销最火的那几年,一众品牌都认为这种营销方式是低投入高产出,因而一窝蜂进来营销,但最终从这些社交媒体上走出来的品牌其实没有几个,借助微博营销走出来的品牌,大部分人只能说出杜蕾斯,海尔几个名字,大部分品牌在社会化媒体上投入人力、资金等却并没有获得预期的收益,相对于品牌在这些渠道上的收益来讲,他们的投入并不低。

即便像杜蕾斯这样在微博上走红的品牌,其光微博营销供应商一个小组就小10个人,且一年至少投入千万量级的预算,可真不是"小投入"。

流量模式同样如此,不要妄想小的投入能撬动大收益,它同样需要一票人投入巨大精力持续研究运营、内容,且需要持续长期的金钱投入。短视频平台上一些风光的主播,GMV常常千万甚至过亿,但依然是亏损的,他们将大量收入投入在了人员、促销、流量等上,且难以停得下来。

因此,流量模式并非低投入高产出的模式。

- 流量成本不断上升,难以长期投入。

关于流量,也有一个公式:销售额=流量✖️转化率✖️客单价✖️复购率。这里面,客单价是相对固定的,转化率和复购率涉及产品、价格、运营、服务等多方面要素,不是短期的事情,唯有流量是通过投入可以大量获取的。

在新消费品牌较早进入一些新兴流量平台时,因为有流量红利,因此流量的成本很低,品牌大量投入获取流量,缔造了自己初期的增长奇迹。

但当竞争逐渐激烈时,流量的成本也会越来越高,相应的,品牌的销售收益也会大受影响。由于路径依赖,一般品牌很难摆脱流量,只能忍受越来越高的成本。打一个不太恰当的比方,这时候的流量就像毒品,已经成瘾且难以停下,而且所需剂量越来越大。

私域流量是今年的一个热门概念,越来越多的品牌重视私域流量,本质是因为商域流量的成本越来越高,难以支撑。这个概念的走红也说明,品牌已经明白流量模式不是长久之计。

- 流量+低价模式带不来消费者忠诚。

流量模式很难带来消费者忠诚,以流量+算法触达消费者的方式往往是随机的,它缺少老消费品牌那种通过长期覆盖、培养消费者心智的过程。流量模式可以解决消费者的一次性消费,但一次性消费过后,消费者往往就将品牌忘到脑后了。

品牌在以流量模式推广时,往往会以低价促销的方式引发消费者下单,这种方式能在短期提振销售,但难以长期形成对消费者的影响。

艾伦伯格教授对低价促销行为有过评价:"减价可以引诱人们尝试某个品牌,但他们马上又回到自己熟悉的品牌,仿佛什么事情都没有发生过似的。"

- 流量模式难以形成规模效应,难以形成品牌优势。

品牌广告的逻辑是前期需要大量投入,在初期覆盖更多人,形成品牌对这些人的印象,因此前期投入较高。一旦初期品牌心智影响实现,后期品牌将会形成规模效应,大幅降低单个消费者广告覆盖的成本,让品牌生意良性循环。

而流量模式的逻辑,基本是投入即获得流量,其在前期成本较低,但这种流量往往难以带来长期效应,一旦流量投入和获取趋缓,则品牌的增长也就停止了。流量模式是一种"药不能停"的模式,只靠流量投放,品牌势必难以获得长期增长。

总的来看,流量模式更像促销,它能帮助品牌获得短期的增长和收入,而品牌广告模式带来的更多的是消费者的心智植入和信任,带来的是更长期的价值。

03 新消费下半场,从流量品牌到心智品牌

正如我在《小定位,新消费品牌成功之道》新消费品牌最初因切入细分市场而走向成功,这是新消费品牌从0到1的过程,但新消费品牌早晚要走向从1-100的过程,新消费品牌在这个阶段应该怎么做?美国的D2C品牌已经有了示范。

美国新消费先驱D2C品牌在走过了最初5年左右飞速增长期之后开始做什么?沃比帕克、丝华彩妆开始开店,投广告,美元剃须俱乐部开始扩展品类,它们都在走老消费品牌的老路,它们证明在新消费品牌从1-100的过程中,老消费品牌走过的路并不能省,它们需要从流量品牌变为心智品牌。

国内的不少新消费品牌也意识到了这一点,比如元气森林早就开始占据渠道、扩张品类,花西子开始大量投放电梯广告……

Ulike品牌CEO潘玉平在一次会议上分享成功之道,他认为:互联网的引流广告,投了才有成交,没投就没成交,一直是货在找人,流量广告只是让一小部分消费者"知道"了Ulike,而Ulike通过分众投品牌广告,让更多消费者"记住"了Ulike脱毛仪。

他说,以前大家买脱毛仪都是在淘宝搜"脱毛仪",在投放电梯品牌广告一段时间后,发现第一大搜索词是脱毛仪,第二大搜索词变成了"Ulike脱毛仪",这就是心智品牌的概念。这就像消费者在淘宝上买运动鞋,一些人搜运动鞋,而很大一部分人直接搜耐克、阿迪运动鞋。

再拿这两年大火的润百颜举个例子,在品牌的成长周期,其营销经历了4个阶段。第一阶段在小红书等流量平台种草,第二阶段产品融入营销,联名热潮,推出故宫口红,第三、四阶段,在形成新兴流量平台的一定基础认知后,开始大量投放电梯广告,占据消费者心智。逐渐让润百颜从流量品牌转变为心智品牌。

润百颜的路径演绎了新消费品牌从0到1,以及从1到100两个阶段的打法,并给出了一个新消费品牌转型路径。

类似的打法,分众传媒的江南春也曾分享过,他将其概括为品牌营销的"三段击":社交种草、流量收割、品牌广告。

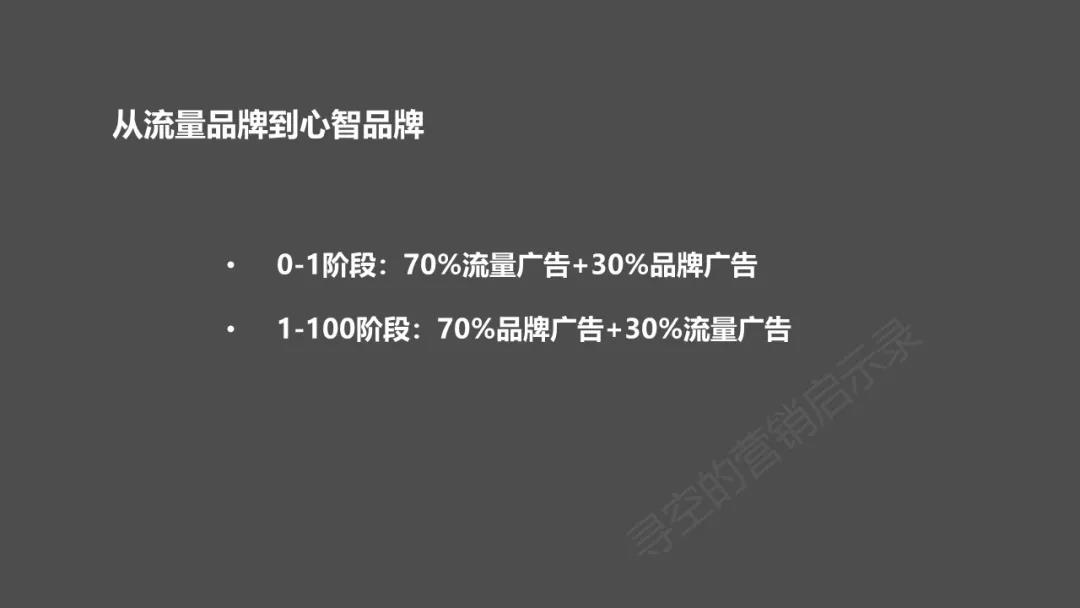

"当一家新兴品牌的年营收在3亿以下时,应该继续把有限的资源聚焦在社交种草方面,因为此时流量广告还很便宜。随着规模越来越大,流量竞争就会变激烈,比如营收达到5-10亿的时候,要开始逐步配比品牌广告,这一阶段以70%流量广告+30%品牌广告为宜。当再达到10亿以上时,就需要50%做流量广告,50%做品牌广告,因为流量广告的边际效益递减了,而品牌广告是为了长远能建立自带流量的品牌力。当再大到20亿以上,要需要70%去做品牌广告,30%做流量广告,真正的大品牌都是这样的配比,来强化品牌的认知势能。"

总体来讲,当新消费品牌处于0-1的阶段时,可以以流量广告为主,当品牌处于1-100阶段时,则需要以品牌广告为主,最终让品牌从流量品牌转向心智品牌。

04 结尾:流量时代,做品牌的长期主义者

经常有广告行业外的人会问:可口可乐为什么要持续不间断地投广告?简单来说,可口可乐就做两件事,一是生产原浆卖往各地工厂,二就是打广告,具体说,是打品牌广告。

可口可乐通过打品牌广告让自己在消费者中的知名度越来越高,且通过打广告普及自己的品牌价值和理念,也让品牌的信任度越来越高。这是一个良性循环过程,显然也是流量品牌没法替代的。

可口可乐当然也会做流量广告,但对于一个靠着品牌一年能卖出几千亿瓶的产品来讲,流量的作用相比品牌也是微乎其微的。

作者:寻空

来源:寻空的营销启示录(xunkong2005)