一袋洗衣液,能否把贴身衣物洗出伪体香的感觉?

社交平台上,琳琅满目的“香水洗衣液”的回答是,可以。现在的网红洗衣液之所以叫香水洗衣液,是因为这些洗衣液的香型不仅覆盖各大名牌的爆款香水,诸如祖马龙蓝风铃、祖马龙小苍兰、GUCCI绽放、香奈儿蔚蓝、YSL反转巴黎、迪奥毒药等等,而且香型还分前调/中调/后调,做到留香时间优于大牌香水的同时呈现出香型的层次感、渐变感。

年轻人偏爱大牌平替,当一袋两位数就可以拿下的洗衣液可以平替几百到几千的大牌香水时,如何不香?

如果说曾经的蓝月亮洗衣液只靠优化产品及包装形态,就可以打败一众洗衣粉产品脱颖而出,现在的衣物清洁产品无疑卷入了一个望不到边的漫漫红海,消费者不仅希望清洁过的衣物留香持久,还需要对层出不穷的产品形态精挑细选:洗衣粉、洗衣液、洗衣凝珠、留香珠、内衣皂、衣物除菌剂……

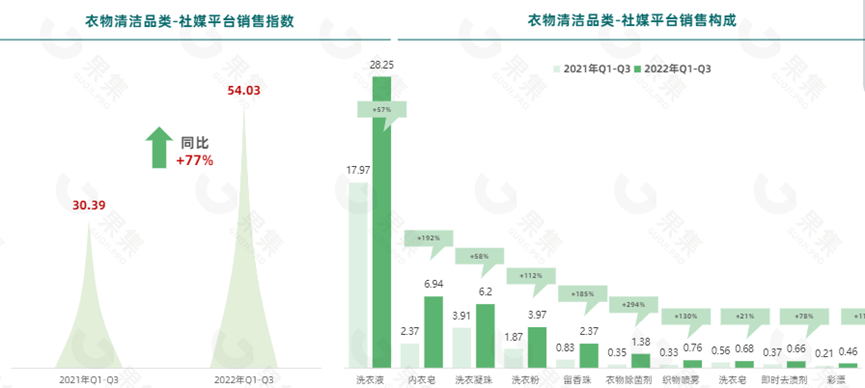

果集网数据显示,2022年1-9月,衣物清洁品类基于社媒电商的销售规模同比大增77%,新品类的传播声量正在抬高;与此同时,对比线下零售渠道CR3/CR10分别高达49.2%/89.4%,社媒平台的CR3/CR10仅有18.47%/39.01%,新老品牌都大有开拓机会。

那么,是谁在社媒平台上分享检索衣物清洁用品?其购买衣物清洁用品的决策因素是什么?线上社媒平台的流量洼地在哪?爆款产品的定价、渠道分布有何特点?成功品牌是如何基于社媒平台打造达人种草、内容营销、直播带货的?社区营销院根据果集网日前发布的《2022年Q1-Q3衣物清洁行业社媒电商分析报告》拆解一番。

一、全新的衣物清洁产品正在抢滩社媒平台!

“洗衣液也能当香水?”、“撞香大牌的洗衣液”、“1:1还原大牌香水”、“自带伪体香、实现香水自由”……十年前的消费者或许很难想象,在年轻人对全身精致的比拼上,洗衣液已经进化成最成熟的产品形态——除了要有基本的去污清洁能力、衣物保养能力,还要让其产品价值延伸至更点滴的日常,渗透进社交层面的好感度上。

中国人对衣物清洁用品的香型启蒙很早就开始了,最早是追求皂香与汗水、与荷尔蒙的混合交织,然后是薰衣草、樱花等有限几款大品牌的香型,现在已经升级至与大牌香水的香型同台竞技性价比。

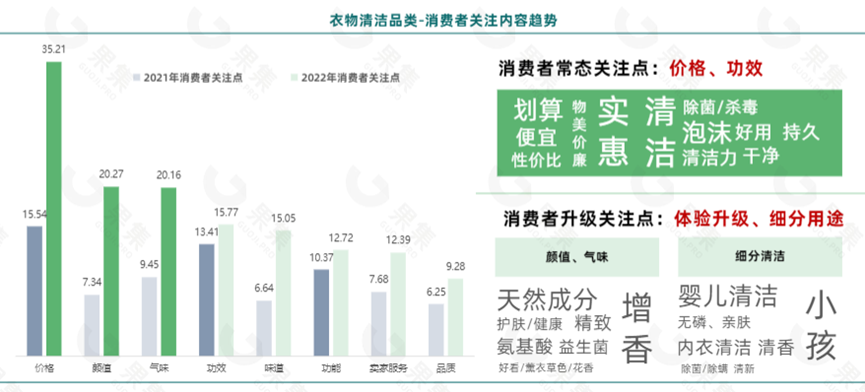

果集网数据显示,从2021Q1-Q3辗转至2022Q1-Q3,消费者对衣物清洁用品的关注点也从价格、功效、功能转移至价格、颜值、气味。社区营销院认为,除了有社交管理的需求,主要是因为衣物清洁品类属于改造有限型产品,当所有的主流产品都能做到差不多的去污力、性价比后,比拼的重点就变成了香型。

除此之外,和诸多快消品产品升级路线类似,“成分是否天然”、“是否对母婴等细分人群更友好、更亲肤”、“是否具有内衣清洁功能”、“是否除菌又除螨”等追求更健康,面向细分人群、细分场景的功能和需求进一步被品牌提炼出来。

衣物清洁品类在线上社媒还有挖掘空间,进一步反映在人群、价格、渠道上:

- 在消费人群方面,女性占比高达83.21%,25-35岁消费占比达58%,且多位于一二线城市,勾勒出精致已婚妈妈/都市女性白领的消费轮廓;

- 在定价方面,2022年卖得最好、且增速最快的产品定价在80-100元(12.64%)、100-300元(6.96%)、50-60元(5.3%),且50-100元消费占比44.67%,往百元上探的提价趋势明显;

- 在渠道分布上,相较去年Q1-Q3,快手的衣物清洁品牌数微跌,但商品数增至64000款,同比增长37%;而抖音是品牌数、商品数双双增长23%,分别达4419家、112800款。

上述数据结合社媒大盘的统计分布,会发现无论是挖掘下沉市场的女性、往百元上探提价,还是提升在抖音、快手等社媒电商平台的市场份额占比,都是提升衣物清洁销售增长的有效途径。

二、不同的衣物清洁品类,市场格局、竞争态势如何?

和过去洗衣粉、洗衣液等较为单一的市场品类格局相比,现在的衣物清洁品类可谓百花齐放。

果集网数据显示,对比去年Q1-Q3,目前社媒平台销售最好且破亿的品类是洗衣液、内衣皂、洗衣凝珠、洗衣粉、留香珠、衣物除菌剂,其中洗衣液以28亿的成绩无悬念一骑绝尘,且织物喷雾、彩漂等新品类亦有超一倍增速表现。

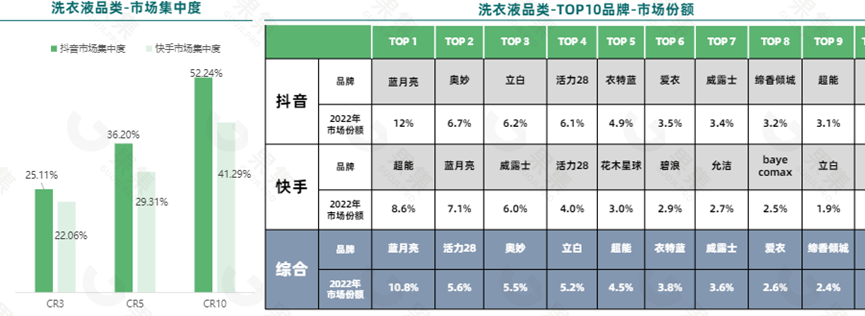

那么,各品类的市场格局表现如何?参考全品类在2022Q1-Q3期间基于社媒电商平台/线下零售渠道的市场集中度表现(其中社媒电商平台的CR3/CR5/CR10有18.47%/27.59%/39.01%,线下零售渠道的CR3/CR5/CR10分别达49.2%/70.1%/89.4%),可看到不同品类的潜力空间。

例如洗衣液品类;在抖音,2022Q1-Q3 CR3/CR5/CR10达到25.11%/36.2%/52.24%,介于社媒电商平台/线下零售渠道市场集中度之间,蓝月亮、活力28、奥妙、立白、超能是其中的佼佼者;在快手,2022Q1-Q3 CR3/CR5/CR10达到22.06%/29.31%/41.29%,微超业均水平,超能、蓝月亮、威露士是其中的代表品牌。

再例如洗衣凝珠品类;在抖音,2022Q1-Q3 CR3/CR5/CR10达到63.94%/68.31%/75.49%,高于线下零售渠道的同时,蔬果园一家就占到42.98%;在快手,CR3/CR5/CR10分别达36.96%/45.99%/57.63%,妙洁丝、柏肤源、好太依靠头部主播分销取得漂亮成绩。

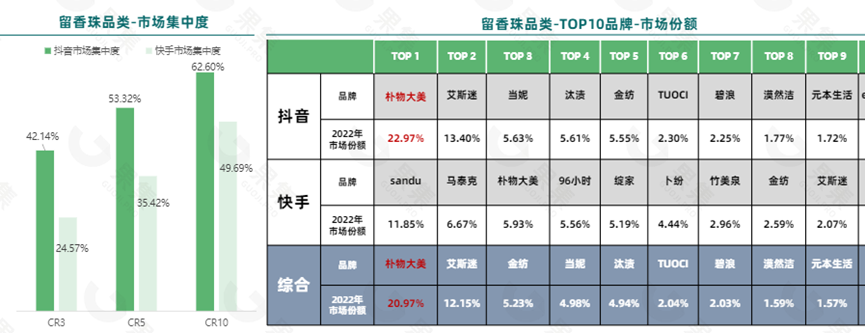

如上所述,不再列举。通过比较细分品类与全品类的市场集中度差距,以及特定细分品类里各家品牌取得的市场份额、打法特色、有无形成跨平台增长等情况,可观察到不同衣物清洁品类的市场潜力、流量洼地、优势价格带、打法特色所在。

- 首先,洗衣液品类成熟,销售规模稳定,各社媒电商平台的市场集中度仍待提升,但个别头部品牌如蓝月亮、超能优势明显,小品牌的进入空间不大,后续市场看点在于谁能率先取得跨平台品类第一;

- 其次,对于洗衣凝珠、内衣皂、留香珠等销售规模仅次于洗衣液、且普遍有一倍增速的品类而言,都存在单一品牌占位品类心智优势明显,例如抖音的洗衣凝珠品牌蔬果园,抖音的内衣皂品牌海肌兰,抖音的留香珠品牌朴物大美等等,但这些头部品牌的单一渠道市场份额(抖音)往往在20%-40%,且品类仍处快速扩容阶段,仍有中小品牌进入机会;

- 最后,在渠道选择上,抖音的市场集中度比快手更高,抖音需要建立品牌自播,销量提升有一个过程但胜在成绩发挥稳定,快手更容易通过绑定头部主播实现快速分销;在定价选择上,洗衣液、洗衣凝珠、留香珠都有往百元以上提价空间,而内衣皂/内衣液走的往往是性价比路线,0-10元、50-60元最畅销。

三、衣物清洁品牌挖掘社媒电商潜力,有哪些借鉴意义?

社区营销院选取一个传统品牌+新品牌,解读其社媒传播规律。

首先是立白对抖音电商的布局。今年Q1-Q3立白洗衣液品类抖音销售同比增长87.95%,除配合官方运营活动(618好物节、盛夏洗护节等)借力打力外,立白自己也在打造营销事件如首届99感恩欢购节,并通过搭建达人营销多级矩阵+用更加常态化的品牌自播承接流量,实现销售增长。

在达人营销矩阵搭建方面,立白除了与陈赫、贾乃亮、疯狂小杨哥、陈翔六点半等优质明星、达人建立合作,其品牌号、尾部达人分别贡献了36.49%、59.3%的合作人次;且立白的品牌号带货销售比例从去年的24%左右提升至46%,关键在于开设矩阵账号20+,其中五个官号粉丝超10万,用差异化的内容运营触达到了不同人群。

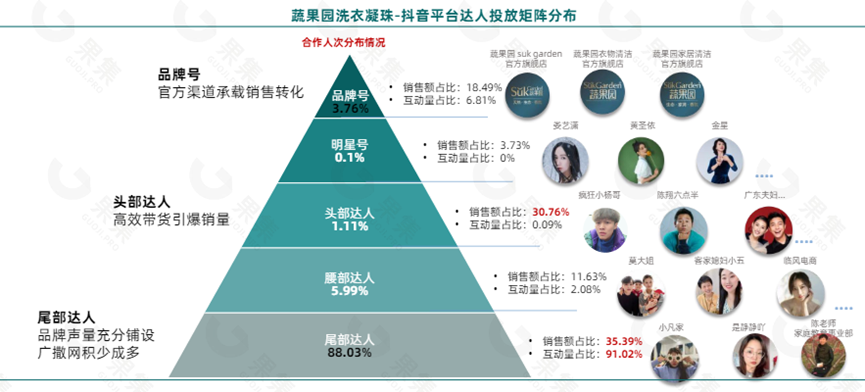

另外一个案例是蔬果园,如上所述,蔬果园的成功靠的是切入洗衣凝珠这一新品类,尽管过去一年蔬果园的抖音自播比例也在提高,但目前其达播贡献销售比例仍达85%以上。那么,蔬果园是如何借助优质达人为洗衣凝珠品类背书,完成消费者认知建设的同时实现带货?

首先是达人比例结构要微调,无论是合作频次还是销售贡献,蔬果园都非常强调抓两极,也就是与头部达人、尾部达人合作。合作人次上,头部+尾部比例超91%,销售贡献上,头部、尾部均能贡献三成左右,且有两成左右销售由尾部达人导向品牌官方旗舰店转化。

其次是好物种草方式要微调。洗衣凝珠是比洗衣液还需要市场教育的品类,所以更强调用自然的生活场景植入产品,用生动有趣的内容带出产品价值点,让消费者增进对品类的认知、好感后,再完成转化。

因此,果集网数据显示,蔬果园最喜欢合作的达人有6成左右都是“种草、生活类”,偏爱投放搞笑类、日常生活类、家庭情感类、家常菜制作的达人,尤其偏爱与“疯狂小杨哥”合作。

而且,蔬果园也曾打造事件营销,但事件形式是发起#与妈妈同屏共拍重返20岁#官方贴纸挑战赛活动,从而打入家庭消费客群,并通过关联商超购物折扣、植入《王牌对王牌》的母亲节话题进一步完成圈层化、立体式传播。

可见,当品类成熟,不需要品牌做过多沟通,消费者就可以理解产品价值点时,品牌将更多资源投入24小时循环的品牌自播,会更有增长效率;当品类不成熟时,绑定头部达人进行产品背书、圈层化传播,绑定koc素人进行产品利益点的口碑传播,加速种草环节的决策,增长效率更高。

当然,这一切的前提建立在,衣物清洁品类基于社媒电商平台的市场集中度不高,大小品牌都有开拓机会。其中洗衣液品类更多是大品牌提升市场份额、实现跨平台增长的过程;而洗衣凝珠、内衣皂、留香珠仍有赛道扩容潜力,更需要品牌利用好达播讲好产品及品牌故事。

尤其当市面产品的去污、留香能力大同小异时,更需要差异化的营销视听留住消费者。

作者:编辑部

来源:社区营销研究院