这几年,绝对是银行整体数字化转型的风口年,无论是从上面的政策宣导,还是银行本身自己的想法,整体的互联网数字转型都对传统银行有着必要的重要性。

对于银行而言,数字化的转型不仅意味是跟上时代的步伐,更是在于布局未来,为客户能够提供更高效,更优质的服务体验和金融解决方案,同时为赋能全行客户经理提供更有效更直接的营销帮助。

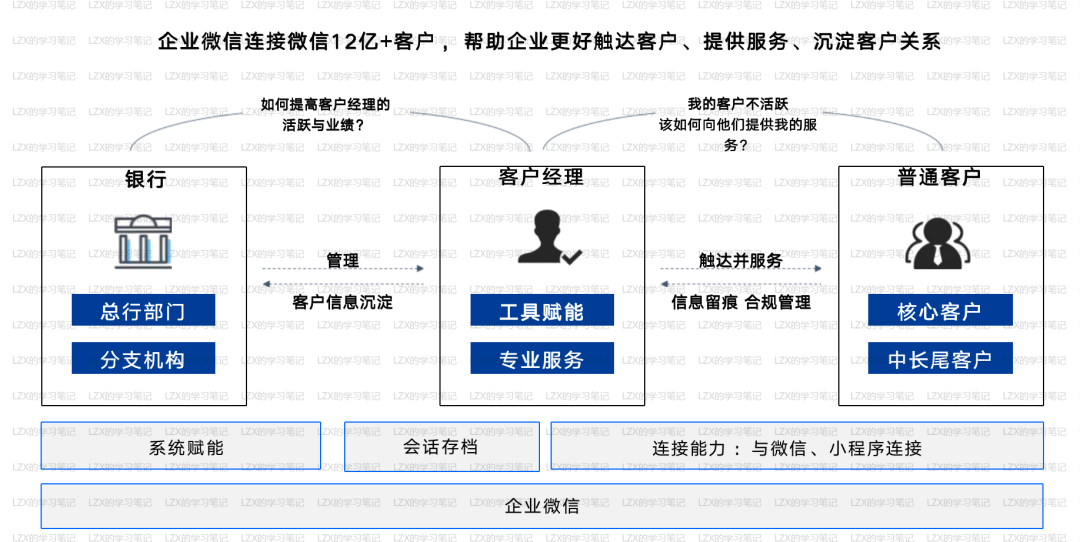

企业微信作为一种高效的企业管理工具,在整体的数字化转型里面也是非常重要的一步,它能够帮助银行实现组织架构的优化,信息传递的高效化,同时还可以操作工作和客户服务有效地整合,为银行的业务发展提供有效支持。

从目前的银行企业微信的作用上来看,更多的是用来在客户营销渠道上发挥着更大的作用,因为有着合规安全性的一些因素,企业微信对内的沟通管理功能事实上大多数银行还是采用的自家研发的行内系统进行沟通。

所以,在整体的数字化营销中,企业微信也通常是用来被定义为客户营销渠道,链接客户经理与客户之间触达的方式渠道,赋能传统银行渠道提供更高效,更有力的客户营销工具。

从银行的传统渠道上来说,我们先来看下之前旧有的银行渠道与企微之间存在的关系都有哪些?

01

网点

这是最为开始也是银行产品转化最有效的渠道,但实际也是最需要进行改革的渠道,随着信息化的发展,银行产品同质化严重,客户线下到店率逐渐降低,尤其针对年轻客群基本上逐步流失。

所以,网点需要针对所覆盖范围客户进行营销转变,不能坐等客户上门咨询,需要主动将产品与服务触达客户,引导客户进行上门咨询或成交。

那之前可能是通过电话营销,户外拓展等方式进行引流宣导,但实际这是比较耗费人力成本及时间的,试想,如果当有一个重要活动或产品需要及时宣传触达客户时,你通过电话及外拓是否能够及时都触达到客户,答案肯定是不行的。

但企业微信的私域营销可以及时解决这一痛点,当客户全部囤积在客户经理的企业微信账号上时,可通过群发以及朋友圈或者客群的方式及时将重要内容触达客户,针对一部分高净值群体,还可进行私信的方式,及时单点发送, 确保信息传递到位。

02

公众号

基本上每家行都会有着自己的官微,在私域这个概念没出来之前,官微确实是银行非常重要的一个渠道,当然,现在也很重要,但相对而言不得说的是,公众号的市场肯定是没有15.16年那会那么火了。

随着公众号数量的放开,现在微信公众号基本上已经到处可见,每个人都可以创立几个号子,基本上每个用户的微信上都会有至少几十个上百个关注的公众号,如果内容不出圈,活动不到位,客户自然看不到我们所发的内容。

这里也是目前银行官微的一个痛点,客户对于公众号打开率逐渐降低,已经积累的粉丝逐步流失,每次一发文可能还会取关一部分用户,导致现在很多公众号都不敢随意进行群发。

基本上从目前的银行公众号平均数据水平来看,每次推文的客户阅读仅在总粉丝体量的百分之一都不到,甚至有的更低。

所以,在这么的渠道数据比例上,银行不得不开始寻找新的渠道进行客户触达的补充,而企业微信无论是在互动上还是触达比例上来说,都能够大幅提升客户的触达。

而银行的公众号我们依然可以定义为是银行的门户宣传渠道,品牌宣传阵地,作为银行的招牌信息传递载体,只有当一些重要产品发布,活动上新时,可通过官微渠道进行统一宣传,而企微仅作为与客户之间互动链接的沟通渠道。

03

手机银行

作为银行自家研发的app系统渠道,手机银行也有更多的触达客户的方式,比如弹屏,banner,专区等不同的方式进行将产品活动展现给客户,当然,前提得客户有这个app并且打开。

但从整体背后的背景来看,手机银行并不只是用来做客户宣传渠道的方式,它还有进行客户服务的功能和产品转化场景,基本上用户的大部分金融需求都可在里面进行操作。

所以,在银行的整个数字化转型过程中,手机银行尤其重要,也是主要的转型渠道,因为其多样化的金融功能,在这个过程里面,可以结合用户的定制化需求,数据的埋点,精准的将用户需要的内容进行匹配触达到位。

那企微在与手机银行的过程当中,可以更好的去衔接客户后续的转化成交,比如客户在手机银行中通过我们的精准触达,讲活动产品触达到它,同时并激发其兴趣,但流程有一定繁琐程度,需有客户经理进行后续根基和操作咨询时,这时可在手机银行中嵌入企微经理的账户,引导用户进行添加,进行后续的业务跟进,这样实现前端与后端的完美链接。

结语

在整个的银行企微过程中, 同时它能够帮助各渠道进行相关的引流互通,当我们需要进行某一产品宣传时,直接更有效的渠道首选自然是企业微信。

通过前期各渠道的引流积累,帮助企微进行私域的用户囤量,后端进行留存,甚至可通过老带新模式逐步发展更多私域阵地,与前端的渠道进行互相宣传引导,带动后续银行整体的业务指标, 比如手机银行MAU,活动的参数活跃,银行绑卡的提升等。

需要注意的一点是,只有把企微融入银行整个的数字还转型过程里面,渠道与渠道之间进行互通,行程这个客户营销的闭环,才能实现企微这个新渠道的最大价值。

通过整合的营销,无论是对内还是对外,才能体现出企业微信一个营销优势,赋能其它渠道的价值体现,从而在整个银行市场中更具有竞争力。

来源:LZX的学习笔记