倩姐的推荐语:

这是一篇读者创作的文章,作者孙晓丹,是一位具有独立思考能力的创业者。因他在后台给我留言认真的纠正一个“关于纯真果汁的创始人是剑桥大学毕业而非牛津大学”这个错误,我们偶然结识。后来邀请他写了这样一篇关于消费品的文章。这篇文章,思考扎实,逻辑中肯,显然是一个实战中的创业者独立思考的产物。

我想和你一起分享。

以下是正文:

最近听陆奇博士分享关于科技创业决策模型框架,很受启发,这个4W1H模型的标题是:《What:决定做什么 — 选择方向。Why:明确所做是有价值的。Why Now:判断现在是进场的好时机。Why Us:打造能胜任的团队。How:打造能力建立壁垒》。

这样的模型看上去很普通很常见,但是重要的是要深入地思考和拆解,把真正核心的逻辑反复琢磨,结合大量成功或不成功的案例不断观察推演,如同投资一样,建立自己定品类思维框架,在观察和实践中如磨刀一样,让自己更敏锐。

这几年混迹于线下零售、电商看过几百个品牌、上万款主推产品,后来开始消费品创业后,也形成了自己对定品类的一系列思考,结合陆奇博士的4W模型,简单谈谈对消费品创业定品类的思考。

一. What:选择什么品类

1、动机:选择自己热爱的

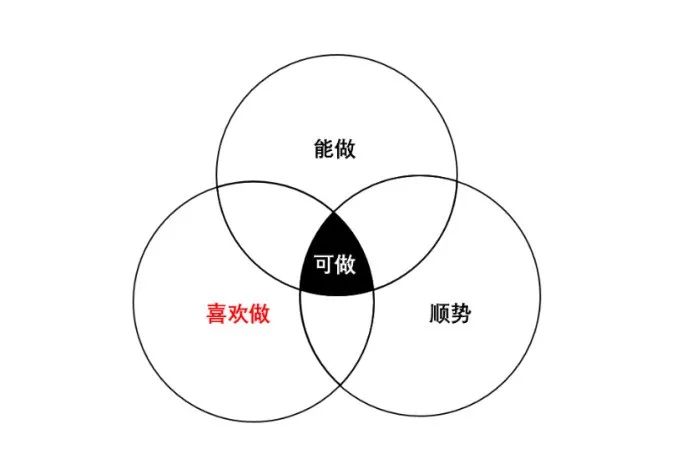

消费品创业的类目选择,起心动念,要在自己喜欢做、能做、顺势(Want-Can-Trend)三个方面中,找到交集点,而且喜欢做的权重要大很多,因为一个长久的品牌通常要孕育5-10年的时间才能长大,中途会遇到重重困难,只有热爱所做的事,才能保证持续的投入和对产品的热情。

消费品企业早期,产品都会是那块最长的板,一个好的创始人,往往是企业最核心的产品经理,一定会花大量时间打磨产品、研究用户、研究竞对,比如雷军做手机就买一书包手机天天带着研究。优秀的消费品产品经理,要具备的综合素质其实挺高,市面上产品这么多,但是杀手级的产品屈指可数,产品是创始人和世界的对话,反应了创始人的世界观、价值观。

2、选品类就是选赛道

品类在零售企业,常被定义为消费者需求的集合。参考天图资本冯卫东的定位理论划分[1],可以从用户购买决策角度把品类划分为,

回答“买什么”的产品品类,如空调、手机、薯片

回答“去哪儿”买的渠道品类,如良品铺子、百果园

回答“如何选择”的导购品类,如大众点评、58同城

我们通常提到的产品品类,反映在零售业,线上是前端展示的类目树的名称,线下是物理空间的陈列划分。选品类就是选赛道,赛道有大小、好坏、难易之分。一个有能力也抱有品牌梦想的创业者,最怕选择一个难做难出创新品牌的赛道。判断品类是否适合,主要看品类的特性,并且最好结合未来趋势动态思考:

市场容量/市场增长

大赛道才能孕育大公司,虽然天花板往往是投资人需要思考的,但是对创业者来说,至少要看潜在市场总额(total addressable market,TAM)能支持创业品牌做到1亿以上营收的品类,电商环境相比5年前,用户大盘的增加,让更多消费品在线上有了突破交易天花板的可能,像王小卤这样的做鸡爪零食的品牌都能很快成长到2亿以上。创业最好选高增长大赛道,最好避开过于细分品类和弱势品类。

品类成熟度/成熟速度

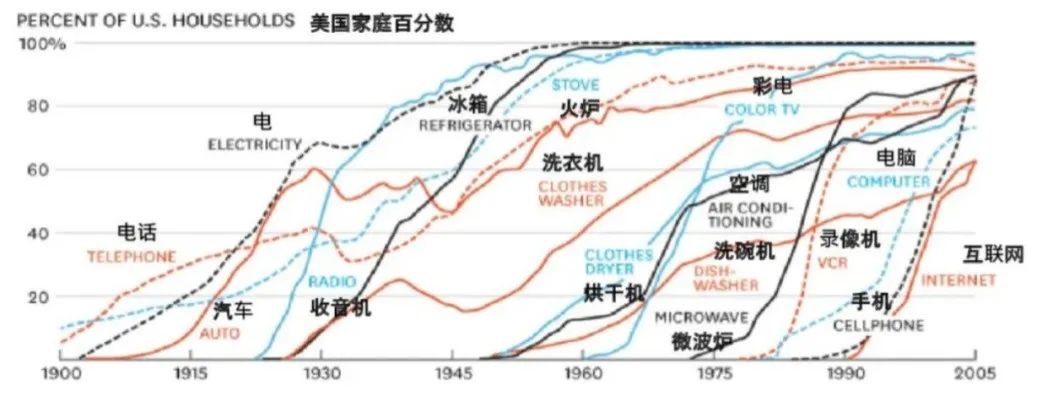

新品类的成长和渗透会遵循一定的创新扩散模型,从历史的演变看,现代社会品类的演变速度比以往快很多(下图),在新品类形成的初期,更容易形成强势品牌,而品牌的最优结局也是成为品类的领导者。但是太新、成熟速度太慢的品类,或者受制于物流供应链成本,不太适合初创公司,在自身壁垒不够的情况下,容易成为大公司收割市场的牺牲品,比如NFC果汁、低温酸奶。对于成熟度较高的品类,机会更多存在于其新型的分支中,比如方便食品中的速食拉面、速食意大利面、螺狮粉。

来源:Michael Felton, The New York Times.

用户特征/代际变化

许多品类的人群辐射宽度不够宽,会有特定主要的消费群体。创业公司通常会选择年轻一代客群,他们更容易接受新鲜事物,这也是为什么很多品牌要争夺年轻人的第一个XX。值得注意的是代际变化带来的购买决策差异,孕育很多创新的机会,比如00后消费能力变强,能接受更高附加值产品。

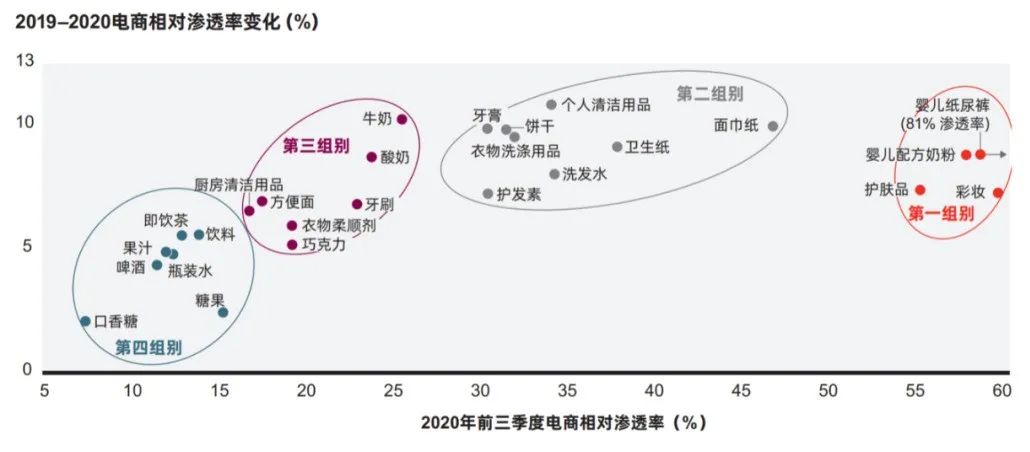

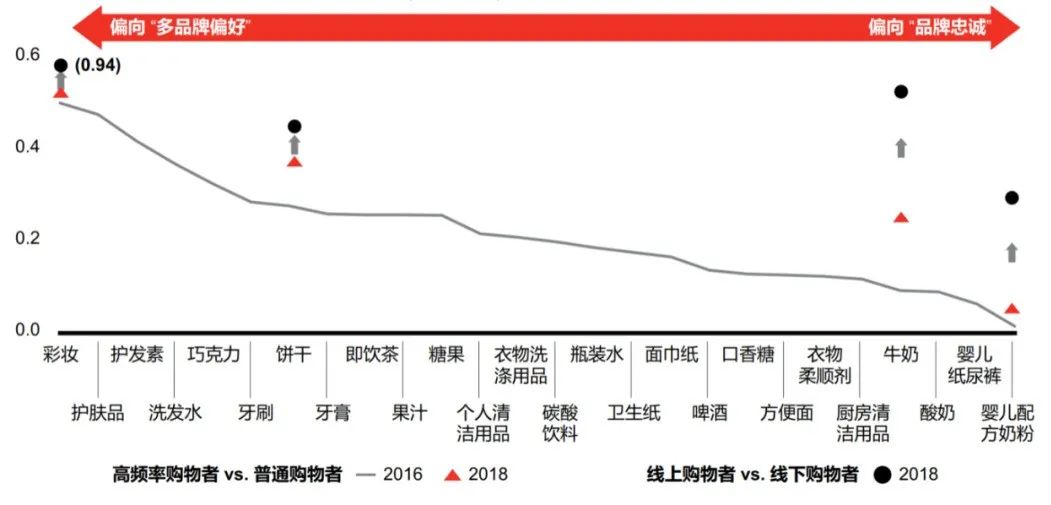

电商渗透率/线上增速

电商的渗透率高的品类,便于做基于数据的决策,加上网购的人群更年轻化,有助于创新品牌操作,线下向线上迁移的品类,是非常适合去切入的,比如电动牙刷、美妆,而美妆由于化妆年轻人群体的增加,加上视频化展示的红利,从17年开始,有很高的线上增长。当渗透率较高的类目达到接近电商渗透率上限时(如下图的第一组别中的美妆、婴儿奶粉),处于后续梯队的牙膏、饼干、洗发水等的线上化迁移就会更加值得关注。

来源:凯度消费者指数研究,贝恩分析

品牌集中度/标准化变革

品牌集中度主要反应的是竞争格局,中国由于人口收入地域水平差异大,渠道相对分散,单纯拿TOP品牌的市场占有集中度,比如CR5,CR10指标,对标欧美日韩其实没有太大意义。创业者需要关注的是,市场趋势是会更分散,还是会更集中,机会可能来自于,头部TOP玩家自身出问题(比如产品老化,新需求无法满足),有更标准化的方式让市场集中,比如此前坚果瓜子品牌化的进程,把分散的传统手工炒货通过机器操作集中化。有的行业不太有好的标准化解决方案,比如蚂蚁市场创业者好切入,但是成品牌很难,在中国标准化程度弱的茶叶,消费者很难建立起来对产品的价格和好坏的认知。

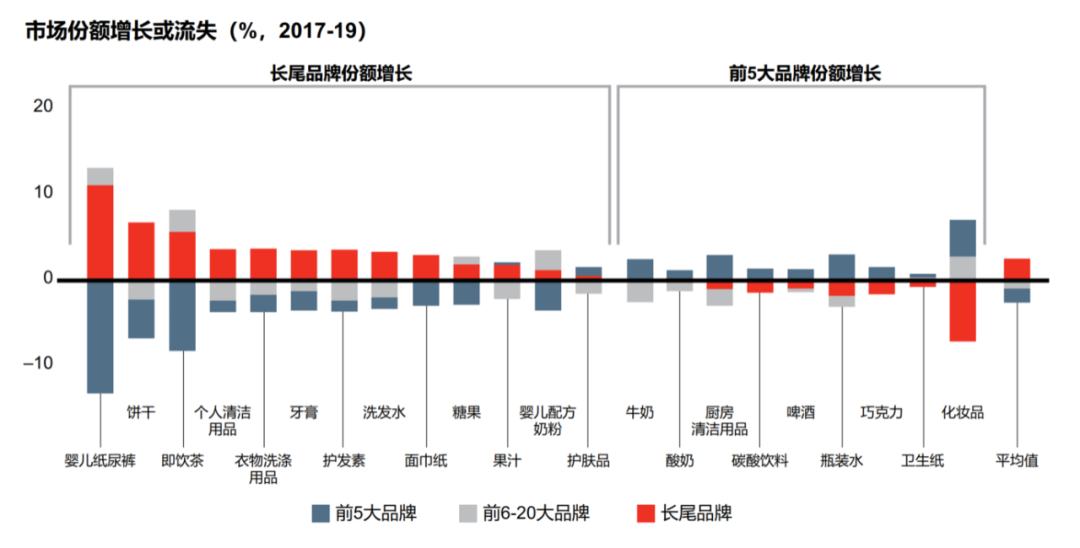

从近两年看,中国前20大品牌在多数品类中是持续被小品牌抢占份额(下图),灵活的小企业擅长发现并满足消费者未得到满足的需求,在一些外资化和本土品牌博弈的赛道,这两年有众多优秀国货品牌产生,但是也有如化妆品类目,外资快消品在2019年增速首次超过本土企业,如欧莱雅在2019年的销售额增加35%之多。

来源:凯度消费者指数研究,贝恩分析

供应链难度/新技术替代

创业公司实力小,优先选稳定性好,成熟度高,供应链中台化程度高的品类,比如美妆有科丝美丝,莹特丽这样专业的OEM/ODM帮创业公司做定制化生产。对于标准化程度低,链条长的供应链如生鲜、短保RTC食品,创业做品牌就难度很大。另外就是需要在特定设备上重资产投入的,对创业公司风险很大,除非一旦押对,会带来较高的壁垒,但是通常的成长路径会考虑在后期再更多投入到供应链和研发。

是否外资主导/政策导向

对于外资品牌为主导的消费品赛道,会孕育本土化品牌的机会,比如以往的美妆、咖啡、快餐,外资企业会受固有的体制、VI和汇报机制,在中国本土化运营的决策上会慢一拍,比如星巴克会受制于店面已有布局,难进入新兴的鲜切水果饮品。对于国际大牌加价率高的,会有大牌平替的空间。另外本土的品牌利用国潮的流行趋势,在设计上有差异化竞争的空间,如花西子、李宁。政策导向在某些行业是比较重要的变量,如果类似电动车,国家愿意扶持,对创业公司的帮助会很大。

复购率/边际体验递减

复购率应该是检验消费品成长健康性的最重要真实指标(其他GMV、用户数都可以理解为虚荣指标),复购率高的品类,更容易形成品牌,且护城河越深。有助于提高复购的因素有:高频(如饮料)、成瘾性(如烟酒、乳制品)、味觉记忆(如槟榔)、关联交易(如服饰、美妆的搭配)。值得注意的是,有的商品,容易出现边际体验递减的情况,使用户难以坚守某个品牌的某商品,比如巧克力吃多了会腻,炸鸡吃多了心理负担加重等,我个人也在连吃几天蛋白棒之后,实在吃不动了。对于复购率低的品类,比如彩妆、果酒、代餐类,进场要非常注意,因为很容易陷入不断拉新的陷阱,如果是竞争激烈的赛道,往往资本都会向头部聚集,小玩家的优势很容易被吃掉。

加价率/微商商品快消化

从日常消费的生鲜蔬果,到高端奢饰品。加价率高、毛利高的品类更容易形成品牌,因为品牌本身就是做溢价。在渠道费用不断水涨船高的今天,毛利低于50%的品牌,线上线下的操作难度都很大。另外,值得注意的是,今天有大量概念超前的商品,会先在微商流行,当信息被拉平,无法收割更多智商税时候,会快消化而进入大众流通,如此前的面膜、玉米胚芽油、防臭袜、到现在的酵素、NMN、防脱发洗发水。微商因为有多级代理,加价率会较高,当加价率回归正常水平,会形成新的消费品机会。另外微商也有因政策法规难以正常渠道销售的产品,比如此前的**、电子烟等,如果政策放开,也会释放在正常渠道的销售机会。

品牌心智卷入度/线上化增加多品牌偏好

消费品战场竞争的是消费者的心理账户,对于涉及日常消费中高频、信任感强的如纸尿裤、牛奶,品牌需要很强的信任传递,通常创新企业切入的难度大很多,但是一旦新品牌能抢夺到用户,后续单个用户的价值也是更高的。这里的变量在于,如果类目线上化程度增加,用户多品牌偏好行为将会增加,通过微商的图文、抖音短视频、快手直播这样更能传达商品卖点的方式,可以更好地增加用户对品牌的信任感,比如认养一头牛,早期通过云集做了大量的图文宣传,通过更详实的内容和社交渠道的信任感,将新品的卖点更有效传达给新用户。

来源:凯度消费者指数研究,贝恩分析

3、用户识别路径:品类>品牌

分类是人类大脑的识别模式,而品牌是品类及其特性的代表,所以从用户视角出发,一般先识别品类,后识别品牌。创造新品类对用户的教育成本很高,不适合创业公司去做,之前有个品牌尝试做针对健身人群的酸奶,开创了一个“运动酸奶”类目,但是用户天然对运动酸奶没有认知,加上把场景和用户群筐到很小的范围,品牌的渗透很慢,最后导致项目搁浅。品牌的品类定位也需要清晰,这样用户在产生某种需求时才能及时联想,有的甚至会在品牌名上直接体现,以降低沟通成本,比如“周黑鸭”、“哈尔滨啤酒”。

4、警惕细分陷阱,大品类中做差异化

消费品创业,需要警惕入小而美的细分场景,创业做在大品类中做差异化,做微创新是创新品牌较合适的路径,在成熟的品类中,做用户定位、核心需求、使用场景、外观设计的差异化组合。举一些例子:

用户定位:亲爱的男友(定位男士理容)

核心需求:HFP(面向护肤的成分党)

使用场景:自嗨锅

外观设计:Dyson的无叶风扇、三顿半的小杯子、Wonderlab的小蓝瓶

如何识别大品类?我的判断标准是在线上,至少品类的单品的链接要能月销1万+以及更高,在线下要能在便利店、中小标超稳定存活才可以。

5、选择增长品类

创业尽量选择增长品类,这点可以多维度判断,从宏观上,可以参考各种年报、行业协会内部数据、生意参谋数据,辅助验证可以调研工厂、原料商、渠道商。

要注意两点,一是,这些数据,往往是已形成的结果数据,当正式入局时,可能会进入竞争的红海。如果想更多在品类增长早期切入,我所见的全中国最有效的预测购物的数据,就是阿里的淘宝中搜索Query数据了,因为搜索就是用户线上购物意愿的直接体现,高频的搜索未被满足badcase背后是未被满足的需求。阿里内部有行业360、飞梭等数据产品,可以基于淘系6亿多活跃用户做分析,也能拆解到不同年龄和城市线别,内部成交数据可以看几年的YOY(Year On Year)变化(对比生意参谋的阉割后数据,只能看近一年),天猫内部的行业大盘规划,也很多是借助行业360的这样的Query数据实现的。所以想更好判断未来的增长,也可以问一下在天猫的朋友大盘情况。

二是,识别增长要下钻到单品所处的子类目,并拆解增长背后的原因是什么。即便一级类目的整体在下滑,但是新品类的替换还有可能增长。如果看线上数据,因为很多类目体量小,受内外的影响造成的波动会比较大,值得长期考虑影响的持续性,可能是受如外部如疫情的影响(如疫情会催化速冻、半成品的销售),也会遇到监管(如电子烟的政策监管),甚至淘宝类目归属划分也会影响。

另外,单纯通过类目增长和市面上某些产品的爆发,来选择创业赛道和产品开发方向是非常危险的,这样非常容易成为市场中千千万万跟随者,而头部玩家已经在着手于下一个新品,特别对于复购率弱的品类,容易受到头部更有实力玩家的挤压。

6、品类的扩张:强势品类进攻弱势品类

强势品类是能形成专家品牌印象的品类,比如电器、手机。弱势品类,往往是单价低、购买频率低、顾客容易自行判断质量、或者属于个人私密消费品而不需要品牌彰显价值[fengweidong],这些品类难以打造专家形象,比如拖鞋、纸杯、多数水果,也是创业者需要避开的。

品牌可以通过强势品类建立专家形象,再往弱势品类切,比如拉面说切入强势的日式拉面品类,做出较大的体量,更容易在速食面建立专家形象,然后切入重庆小面这样的弱势品类就相对容易。电风扇本来是强势品类,后来同质化严重之后,变为弱势品类,品牌无法做出溢价,但是Dyson创造了一个强势的无叶风扇品类,再切入弱势的电吹风等品类就完成了延展。

7、常识

外部信息在各种加工后常常会产生对判断的干扰,对于消费品,我们其实最后要回归常识判断一轮,比如代餐奶昔火的时候,可以看看周围多少人能坚持喝代餐奶昔,以此判断复购程度,再比如一些低脂薯片,想想口感的接受程度,也许能大概判断市场大小。这种依照常识的毛估估产生的直觉,有时甚至比依靠各种拿来的数据分析更有用。

二、 Why:用户为何持续买单

宏观的视角适合去判断赛道,但是对于创业者来说,更多的还是微观视角考虑未来主推的单品,用户会不会买单。所以对创业者推荐的思考方式是,战略上自上而下定品类,战术上自下而上做产品。今天中国的市场,任何细分领域,都有大量玩家,给用户创造了什么价值,用户为何持续买单,是每个消费品创业者需要持续思考的。

1、消费品的点线面

每个消费品领域的产品经理,从第一天开始都想做出爆款,我之前所在的云集也是以孵化爆款为特色的,但是很多人思考的维度总是聚焦在一些点上,比如因为某个实验室技术,或者某个好的卖点,就想产品能在市场上推广出来,但单点的思考需要链接成线。

一个爆款单品往往是好几个势能点的累加,比如下图中,我总结了消费品价值链中的主要环节和变量X营销和渠道,我归为产品和用户交互的沟通界面。推动产品变革的主要有两股力量,一股来自供给侧,一股来自需求侧,新产品往往来自于从用户侧的洞察,但是供给侧的推动也创造出如苹果手机,这样站在用户之上的产品。

如果拿元气森林的气泡水举例 ,很多人也是看了单点,比如在B站营销,在便利店的铺设等等,如果我们将元气森林抓到的势能点连接来看,可以看到这是一个多个势能点共同作用的产物。

由点到线,再到店铺、品牌维度“面”上的经营,对于初创公司来说,有的通过MVP模型的测试迭代,优化每个产品细节,提高存活率。但是对于杀手级的产品经理,他们能纵观全局,很好把点线面串联,这不是能培训出来的,需要对生活的观察,需要对产品的热爱。比如有的美妆操盘上线手握千万预算,能在初始投放ROI只有0.5的情况下,有**投入自己核心爆款的信心,这来自于对全盘点线面的深刻理解。

2、用户需求的洞察

从需求侧出发,我们通常对用户需求的洞察来定义产品卖点,常见的方式是做用户调研,定性和定量地分析,问卷、小组访谈等形式,但是通常会遇到两个主要问题,一是样本量小,二是引导性地提问收到的答案,可能不是用户自然选择的结果。

对于线上渗透率高的产品,新媒体和电商平台沉淀了大量的用户舆情和评价数据,这样可以补充上面用户访谈方式样本量小,用户被引导回答的缺点(如我们在初期就爬取过超过几百万条用户评价和微博评论),从这些数据中我们可以洞察用户未被满足的潜在需求。可以通过一些如八爪鱼的爬虫工具爬取,再结合如PowerBI、Tableau这样的BI工具做分词、高频词分析,结合词条的语境,找到用户的痛点。有些公司,比如小米系的产品开发,首先会做的就是去看竞对的**,以此来判断,用户体验还有哪些可以提升的空间。

但对于能站在消费者之上的产品经理,需求不来自于调研,不来自于竞对,更多来源于对目标群体的观察,观察用户的生活,和用户的聊天,通过强大的同理心,真正创作出在用户之上的产品。

3、发挥爆款单品威力

对于很多消费品类,用户的需求是分散的,但是消费品牌应该先从满足需求的最大公约数所诞生的单品出发,发挥爆款单品威力。没有接触过实业的朋友,往往会想追求做多,追求个性化、风格化,或者有人直接说大单品的时代过去了,我觉得是很草率的。特别对于创业公司,爆款单品不但从生产层面提高规模效应,还是从渠道销售层面,提高用户渗透都有非常重要的意义。即便是风格化,也要重视企业在视觉识别上系统资产的沉淀。

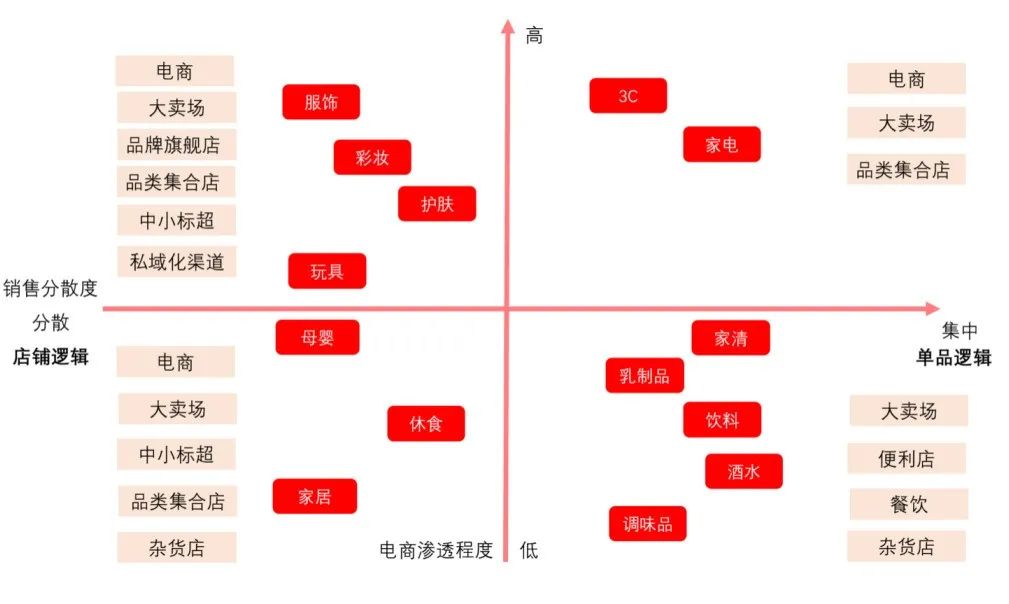

下图按品牌SKU的销售分散度和电商渗透程度,将不同类目做划分,对于销售分散度低的,通常会是店铺逻辑,不论线上线下,用户更有逛的概念,如果销售分散度高的,通常是单品逻辑,在这两种大逻辑下,爆款单品有不同作用:

店铺逻辑:提高渠道渗透、建立品牌印象、店铺引流。

单品逻辑:提高渠道渗透、建立规模壁垒、提供现金牛。

图中左上第二象限典型的店铺逻辑品类,比如服饰、彩妆类,虽然比如优衣库、花西子,这样需要经常上新款,但是卖的最好的几款核心爆款,一定是满足基础功能需求且生命周期长的,个性化的产品很容易遇到销售天花板。爆款单品是很好的渠道渗透武器,线上投放、直播、团购,都是很好的怼量方式,品牌甚至拿爆款通过CPS做CPM,赔的钱当作品牌曝光投入。店铺逻辑中线上渗透高的品类,特别适合自建私域渠道,这时候爆款就可以很好的引流,引流的方式主要是多年不变的包裹卡片,比如服饰类就有很多商家通过爆款的低价商品,引流私域,再通过按人群的身高、体重精细化分组,提高客单价。私域还和用户的复购频次相关,频次高的,更容易在私域通过活动去撬动,形成类似会员一样的长期关系。

右下第四象限则是一些典型的线下为主的大单品品类,虽然难做店铺逻辑做关联销售,但是大单品能够进入更广阔的流通渠道,产品建立规模效应后,能不断优化成本,成为企业重要的现金牛。

4、定价的差异化

价格是一个商品的灵魂。

在充分竞争的市场,留下的产品必然是性价比、加价率最合适的。而不同产品的竞争,则可以通过不同的定价来区隔人群、消费频次、渠道及场景。快消品很多是属于基础品类,单价低的如饮料、速食面,几元的差异就能产生很大的区隔。

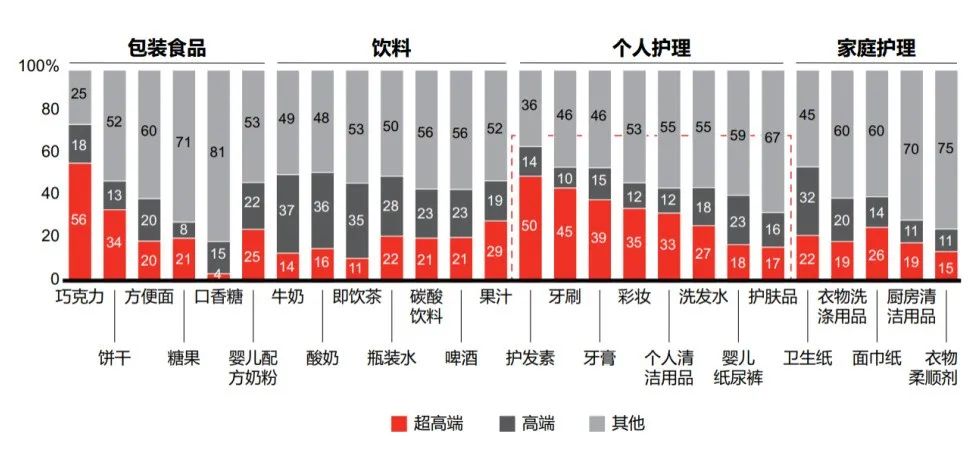

又如上海这样的消费层次跨度大的一线城市,就有星巴克、Manners、瑞幸等不同价位的咖啡。不同品类的价格分布差异很大,中国人口收入结构向M型社会迁移,会在一些可升级类目加剧高低端分化,也给了一些品类高端定价空间,一个典型的例子,就是阿道夫洗发水,洗发水和护发素在过去两年经历了渗透率和购物频率的双双下跌,2016-2018年,定位偏高端的阿道夫却年增长率高达176% [3]。

注:售价超过品类平均售价1.6倍的SKU被定义为超高端SKU;1.2-1.6倍的为高端SKU;其他包括中端(0.8-1.2倍)、大众和低端SKU(0.8倍以下)

来源:凯度消费者指数研究,贝恩分析

地域的差异和新电商渠道也给了一些新品差异化定价机会,某些一线城市流行产品由于价格偏高,在向下兼容与渠道适配上有空档,比如小养这样面包,在一线城市验证紫米、乳酸菌面包需求后,以更优惠的定价,配上快手直播就快速成长起来。

5、长期触达的价值

在中国这样一个有足量供给,新品牌迭出的国度,让用户忠诚于一个品牌是,创新品牌在SKU较少的时候,很多一上来搞各种会员体系、会员日活动,其实大部分是没什么用的。创新品牌应该考虑的是,在产品和用户的每一次接触,都能让用户觉得靠谱或者有惊喜感,以形成稳定的心智。

三、 Why Now:判断现在是进场好时机

1、何时进场,参考品类红利、渠道红利

陆奇博士曾引用过投资人Bill Gross的话:

排在首位的最重要东西是:时机。将成功和失败公司的差异进行比较,时机因素占到了 42%

消费品时机虽然重要,但是不会是首要的因素,消费品创业者其实更需要敢为天下后的。bill讲的更多适合TMT领域,互联网因为边际成本低,技术应用的扩展速度很快,消费品品牌从成立到成为类目的领导者,通常要十年甚至更久时间,在新类目没有领导品牌的早期,都有切入类目的机会,只是随着时间推移,可能进场的成本会更高。

消费品进场时机主要看两个,一个是品类红利,一个是渠道红利;通常品类红利的契机要比渠道红利更重要。

品类红利,主要是品类的改造升级,或者产生新的品类,比如代餐粉就是产生的新品类,拉面说的拉面就是传统方便面的升级。

渠道红利,主要是新的增量触达用户的渠道,或者已有渠道新的销售方式,抖音电商,就是典型的新渠道和新的销售方式(直播)。有的类目会相对敏感,比如医药保健、医疗器械、电子烟等,有时候线上渠道会有限制,但是如果一旦放开,就是较大的新红利。线上流量的新红利是持续会有的,作为创业品牌要对流量的变化有高敏感度。

往往从长线来说,我们更多是看品类红利的机会,消费品长线应该是赚的未来周期趋势的钱,中国大的品类结构性红利,背后通常都是和人口结构、消费水平、教育水平等宏观问题的演变相关的。看清背后的大逻辑,有助于踩中品牌迭代的康波。

2、衡量竞对因素

虽然创业者应该更多地时间去关注用户和自己的产品,但是在中国消费品市场,任何高增长类目背后,总是有大量品牌进场,特别是电商领域,竞争到最后,产品往往趋同,为了争TOP位置,大力出奇迹,把能买到的关键词都买过来,投对手品牌词,更多是财力的比拼,比如美妆市场头部日30万以上的投放,就不是小玩家能轻易去比拼的。而像拉面说这样的头部玩家,也是不停在亏钱抢市场,背后还有上万家做拉面速食的企业。所以根据自身实力,创业团队最好早期切入成长较快的赛道,对于偏线上的类目,要格外在意新进场玩家的实力。

3、高价新品,特别注意品类成熟度

对于一些在类目处于高价格带的新品,注意品类成熟度和成熟速度。高价很可能是更好的配料,更好的工艺,更贵的包装形式等,用户接受可能需要一个教育过程,对于有些食品,从口味上,新体验没有比旧体验提升太多,那用户就可能购买意愿不强,比如此前英国很火的奶昔品牌,Innnocent,国内也有不少尝试做奶昔,但是这个品类太偏早期,价格高,用户接受的意愿不强,就没有能做起来。对于一些新的配方,新的理念,有时候需要大公司,大的投入,才能完成对用户的教育,小公司没有这种去挑头教育用户的能力,但是可以跟随大公司其后做差异化的扩展产品。

4、移植海外成熟产品,要注意人群及环境差异

对于欧美这样人均GDP更高的国家,有很多好的产品可以移植到中国,但是生活环境的差异,可能导致无法成功在中国落地,比如康普茶,是欧美比较风靡的饮料,但是由于中国口味偏好和欧美人群差异大,导致这个类目还是处于成熟度较低时期。还有比如海外提倡的环保概念,在国内很难被重视起来。一个新概念,能否被接受,可以先看上海的接受程度,如果上海这样全中国最有小资氛围的城市都无法接受,那基本很难全国推广。

四、Why Us:打造能胜任的团队

1、匹配类目能力要求,补足短板

不同于TMT项目的长板打天下,消费品是一个更系统的工程。对于做消费品的团队,供应链、设计、营销、渠道、用户运营、资金,这是我觉得需要核心能力,按照不同类目,需要的能力要求也会有差异。在创业初期,团队的长板需要能解决类目中的核心难点,后期需要不断补足短板。比如美妆这种依赖线上投放的类目,团队中一定要有懂流量、懂投放的人;而生鲜这种供应链复杂的类目,就需要有解决供应链标准化的人;服饰这种通过设计做风格差异的就需要好的设计师。

作者整理

2、感性与理性的平衡

上面很大篇幅只提到了理性的层面,但是消费品牌往往是感性和理性的结合,躲在用户背后的供应链、渠道这些更偏理性,但是直面用户的营销、设计这些又更偏感性,所有与用户产生触点的地方,都必须以目标用户能接受、能理解的用户语言来沟通,包括包装的设计元素、商详的卖点提炼、海报的中心slogan、公众号文案、短视频脚本、私域的互动等等。所以团队往往需要具备工程师思维+设计师思维,并且在协作中达到平衡,这点我觉得是团队搭建中最难的。做为CEO要有同时在感性和理性层面有理解力,有识人的能力。

五、 How: 打造能力建立壁垒

1、建设差异化能力,长期形成壁垒

往往创业团队早期的能力只能帮助起盘,但是很难构成壁垒,牌桌上明面的包装设计、供应链资源、渠道打法,很容易被巨头和竞对抄去。长期建立的差异化能力才能形成壁垒,这是创业团队需要think long的,比如完美日记的内容生产能力,和欧莱雅等大牌形成差异。巨头企业往往会在与用户交互的新方式上转身较慢,创业公司长期积累DTC的沟通能力,是有价值的。

2、MVP测试

对偏线上化的产品,早期可以更多采用MVP模型测试方法,瞄准一个渠道,满足测试样本量的基础下做一批少量产品,电商可以快速做直通车推广,及时回放和检验用户的评价,以及在半个月至一个月这样的周期内是否产生复购行为。对圈定的核心测试用户,还可以尽可能得到全面的NPS指标。对于不同包装,不同人群反馈,也可以借鉴互联网ABtest思路。但是归根到底,消费品因为是涉及生产实物环节,所以定然不如纯互联网产品迭代敏捷,互联网时代的“快、糙、猛”的打法,在消费品里不适用,纵然可以进行MVP测试,但是产品经理还是应该尽量保证上线每个单品的成功率。

3、高质量增长(High Quality Growth)

类似TMT项目,消费品也会去算用户获取成本CAC和用户价值LTV的UE模型财务账。前面提到了两种形式品类逻辑,大单品逻辑和店铺逻辑,店铺逻辑的品类由于偏线上,可以比较好根据per用户维度,去测算CAC、LTV、活动ROI,严谨一些可以做同期群Cohort模型,对于控制增长质量,主要靠判断复购率是否及预期。对于大单品偏线下的财务模型,会相对模糊一些,可以通过分区域的费比控制算大账。验证增长质量,主要是通过地域性样板城市的跑通,再提速扩张。

4、做销量与做品牌

最终,绕不开的还有常谈的问题,卖货还是做品牌?

我的理解是要做对品牌有意义的销量。

有意义代表能积累粉丝、口碑、品牌形象,有助于未来卖出溢价。前期可以有一定的快速堆销量方式,但是主要是为了做出声势,也方便拿一个渠道成绩去和其他渠道谈判。后期应该做好价格管控,更多重视售后用户的反馈,如果是一个认真做产品的品牌,应该是不断通过新品给用户不断更好的体验和惊喜,形成真正的忠诚用户资产。

没有完美的类目,但需要完整的定品类框架。

上面主要侧重讲了我在定品类时的思考,关于后续长线的运营、品牌的打造只是简单的一笔带过。没有完美的类目,但是在可选择的情况下,定品类对于我来说其实是先避坑。我也是后来才逐渐意识到,创业和投资没有太多区别,那么在品类选择的原点,我们最好像做投资一样,有一套自己的判断框架,之前接触类目多,也经常会有身边做各种类目的朋友,因为看到某个报告数据、某个活动爆品、或者品牌的崛起,而感性地入局,但是很多时候缺乏了站在那个原点长远看未来的思考。

市面上幸存者偏差的例子每天都在刷屏,但是优秀的产品经理,不是应该对着别人的文章、产品按图索骥,而应该是更深入用户中、场景中,独立调研,去挖掘用户需求,去思考产品,思考类目。

这就印证巴菲特说过的,「要远离刺激交易的场合独立判断;投资在不是好的机会时可以不用挥棒。」

关于品牌:感性的创造,理性的运营

品牌是感性的,但是不代表没有逻辑,品牌打造是一个非常系统化的过程,品牌的同理心是地基,创意是天空,支撑起来的是产品逻辑、运营思维、科研精神。顶级的品牌的灵魂是核心产品经理赋予的,顶级的产品经理都会信奉,伟大产品都是格物致知靠着对这个世界进行强假设和预判出来的。

如乔布斯所说,「消费者并不知道自己需要什么,直到我们拿出自己的产品,他们发现,这就是我要的东西。」

参考:

[1] 冯卫东. 升级定位24讲.

[2] 贝恩咨询. 2020年中国购物者报告,系列一、二.

[3] 贝恩咨询. 三大趋势引领未来:高端化、小品牌和新零售.

创作缘由:我在消费品创业过程中,逐渐意识到,定品类对于品牌的成败是如此重要,如果品类定位错误,失败是大概率的,即便大方向正确,新品的细分类目还是要有完整逻辑支持,自己最初也因为没有系统性的思考,走了很多弯路,直到听了陆奇博士的演讲,我深感定品类也如投资一样,需要一套完整的逻辑框架,这也是团队可以判断的基准。我希望能沉淀下来自己的思考,并在实践和观察中打磨,像磨一把刀一样,让思考更加敏锐、锋利。

作者:李倩

来源:李倩说品牌