对于中国的移动互联网世界,2018是普通的一年,也是特殊的一年。

在这个世界里有数以万计的APP,有大到几亿月活的超级玩家,也有月活百万的普通玩家。有一年月活翻了10倍的幸运儿,同样也有月活折损过半的倒霉蛋。

接下来,我们以月活人数来划分不同量级的APP,并逐个进行多维度的数据分析,来一窥移动互联网的2018。

报告总结

1、超级玩家(TOP10)基本被AT两家瓜分。前三名较稳;后面名次竞争激烈,你方唱罢我登场。

2、亿级玩家(TOP35)绝大部分在TABT版图内。字节跳动力以4个亿级玩家压百度排在腾讯、阿里之后,且头条系产品排名均节节攀升,可谓“四”面开花。

3、千万级玩家(TOP215)TAB三家领头,字节跳动出现断层,在千万级玩家个数上不敌中国移动、奇虎360。

短视频行业欣欣向荣,好看视频、抖音涨幅惊人;共享单车行业秋风落叶,两大巨头月活损失近半。知否?知否?应是绿肥红瘦。

4、百万级玩家(TOP1000)主要集中在北上深杭广等一线城市;北京尤甚,占据半壁江山。

1. 超级玩家/TOP10

按APP的月活人数进行排序,我们可以得到中国移动互联网江湖的排名表。排在这份名单TOP10的这10款APP可谓是全民级的超级APP,我们姑且称之为“超级玩家”。

1.1 超级玩家名单

根据2018年12月各APP的月活人数进行排序,以下是2018年底的超级玩家名单。

(1)公司维度

腾讯拥有3个超级玩家(微信、QQ、腾讯视频),阿里巴巴有2个(淘宝、支付宝),百度一无所有。

剩下的5款分别是爱奇艺、优酷、微博、WiFi万能钥匙和搜狗输入法,除了WiFi万能钥匙一家外,其他均在BAT的势力圈内。

爱奇艺属百度系,是百度最成功的投资。阿里最喜欢的就是买买买,收购了整个优酷,买下了半个微博。原本是搜狐子公司的搜狗,现在的一半也归了腾讯。

这么算下来,10个超级玩家中,腾讯系和阿里系各占4个,超级玩家基本被AT两家瓜分。

在超级玩家这个俱乐部里,作为BAT的百度仅占一席,还不是“亲生的”,从中也能看到百度在移动互联网时代掉队了。

近期从百度在移动端的战略部署上看,倾力推动百度APP的用户增长,甚至不惜重金拿下2019年春晚这个中国最大的全民盛会来助推,其意义正是希望打造一个真正属于自己的超级玩家。

(2)行业维度

在10个超级玩家中,社交通讯类占了3款(微信、QQ、微博),视频类占3款(爱奇艺、腾讯视频、优酷),工具类占3款(支付宝、WiFi万能钥匙、搜狗输入法),还有一个电商类(淘宝)。

社交也许是人类最大的共同需求,造就了微信和QQ独霸江湖的局面,在当前移动互联网这个技术阶段微信的地位是不可能被打破的,除非有新技术浪潮的颠覆。

视频类“爱优腾”三强鼎立,估计也会长期共存,不过它们都属于长视频,短视频类产品是否能反杀,我们拭目以待。

工具类产品,属于全民级需求的不多,除了与移动互联网息息相关的支付、WiFi和输入法外,其他工具领域要出超级玩家恐怕没有机会。

电商类淘宝大哥的位置很稳定,虽然京东和拼多多虎视眈眈,不过一山不容二虎,电商类应该只会有淘宝一个超级玩家吧。

(3)月活维度

从月活人数上看,超级玩家的用户规模为3亿+。

其中微信以9.27亿月活遥遥领先,成为不可争辩的第一梯队;第二梯队2~5名,月活数为5~6亿,且相互之间的差距很小;第三梯队6~10名,月活3~5亿,第二、第三梯队中间的空档还是比较明显的。

总结起来,2018年底超级玩家的格局即1(9亿+)+4(5~6亿)+5(3~5亿)。

我们不妨与一年前进行对比,2017年底超级玩家当时的三级梯队格局是2(5亿+)+5(4~5亿)+3(2~3亿)。

(4)增幅维度

从月活环比增幅上比较,10个超级玩家中增幅为正的有4款,分别是微信、支付宝、WiFi万能钥匙、搜狗输入法。

其中支付宝的增幅达到了6.64%,在这种5亿+级别的超级玩家身上还能出现如此高的增幅,着实不易,这应该归功于其在12月进行的红包活动。

而剩下增幅为负,也即在12月出现月活下跌的6款APP中,淘宝、优酷、微博这三个跌幅均超过了5%,淘宝12月的月活下跌还算正常,可以叫“双十一后遗症”,其他两家如此高的跌幅却是一种危险的信号。

1.2 超级玩家的2018排位赛

超级玩家可是中国移动互联网APP月活的头十把交椅,想要坐稳其实并不容易。

在2018年这一年间经历了不少跌宕起伏。我们将2018年中各个月份超级玩家的排名情况绘制到一张表中,从而比较直观地看出这一年所发生的变化。

从图中可以看到,微信独霸榜首,作为月活近10亿的APP已经在中国互联网再无对手。

QQ千年老二的位置终于在11月被淘宝撼动了,这其中的缘由自然是受到双十一活动的刺激,不过这个超越很短暂,QQ很快又在12月重回老二的宝座。

但是长期来看,QQ是走下坡路的,这老二的位置迟早是要交出去的。

爱奇艺一直都排第三,直到2018年底最后两月被反超,只落得第四的位置。

从4-9位的竞争可谓异常激烈,你方唱罢我登场。

- 腾讯视频处于节节败退,从第4一直滑落到第6位。

- 支付宝在跌宕中整体上扬,至年底冲进了前三。

- 淘宝虽然有起伏,总体上处于上升态势,在11月还短暂拿下了第二的宝座。

- 优酷和微博都属于震荡状态,优酷在5-8名之间来回,微博在7-9名之间徘徊。

- WiFi万能钥匙则是稳步上升,从第9进击到第8位。

最后第十的宝座,头4个月一直是由百度APP坐着,后来被搜狗输入法夺走后就一直没有易主。不过百度APP拿下了19年春晚,也许借此百度将重返超级玩家阵营。

2. 亿级玩家/TOP35

接下来,我们来看看中国移动互联网APP月活榜上的亿级玩家(月活过亿的APP)。从18年的数据看,亿级玩家大概是这份榜单中的TOP35。

2.1 亿级玩家名单

2018年12月,中国移动互联网的亿级玩家个数为37个,相较于2017年底又增加了6个。下表是这37个亿级玩家的名单,排名变动是相较于2017年底的排名涨跌情况。

(注:经营投资情况根据网络公开资料整理。如有错误,欢迎指正)

(1)月活维度

我们先来分析下这37个亿级玩家的月活人数情况,按1亿为一档进行归类,分布情况见下图。

我们看到,亿级玩家的月活人数大部分集中在1~3亿之间,占了七成(26个),其余11个月活人数则在3亿以上。

(2)排名维度

从排名变动的情况来看,相较于2017年底,37个亿级玩家中排名上升的有15个,其中劲头最猛的当然要数抖音了,一年之中排名上窜了31位,去年年底抖音还没踏入亿级俱乐部门槛呢。

另外,搜狗输入法(上升6位)、快手(上升5位)、拼多多(上升5位)、火山小视频(上升8位)、OPPO应用商店(上升6位)、西瓜视频(上升9位)、猎豹清理大师(上升5位)也都取得不小的进步。

细心的话会注意到,头条系的产品均处在节节攀升的势头上,抖音、西瓜视频、火山小视频3款产品分别上升31、9和8位,再加上发家产品“今日头条”排名也上升了1位,可谓“四”面开花。

而在这37个亿级玩家中,又有16款APP的排名相较于2017年底出现了下滑。

其中腾讯新闻(下滑5位)、百度地图(下滑6位)、美团(下滑5位)、墨迹天气(下滑5位)、酷我音乐(下滑8位)、美图秀秀(下滑6位)。

不难看出,这些排名下滑的都是一些老牌的APP,“岁数”也不小,“老将”们的日子不好混,排名下滑在所难免,因为要给那些移动互联网的“新贵”们挪位置。

(3)公司维度

在37个亿级玩家中,腾讯(T)拥有(自身所有或收购)11个,阿里巴巴(A)有5个,百度(B)有2个,字节跳动(T)有4个。

光TABT这四家公司拥有的亿级玩家就达到22个,占总数近六成。

剩下的15个亿级玩家中,除了WiFi万能钥匙、360手机卫士、OPPO应用商店、华为应用市场、猎豹清理大师、美图秀秀、360清理大师 这7个外,其他或多或少都有BAT的投资。

也就是说,37个亿级玩家中,有30个都是在TABT四强的版图内。

2.2 亿级玩家2018攻防战

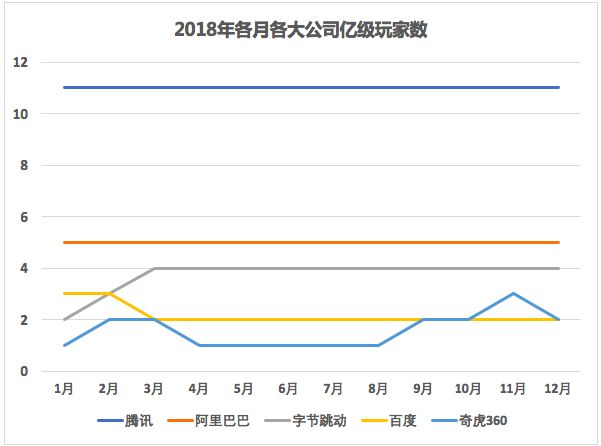

亿级玩家俱乐部,在2018这一年又发生了怎样的变化呢?

从亿级玩家个数上看,1月亿级玩家共有32个,2月增到35个,3月又增至37个,此后4-6月稳定在36个。下半年则是在37和38个波动。

就各个公司而言,一年之中也出现了一些小起伏。将亿级玩家按公司维度进行归类,汇总得到2018年各公司的亿万玩家个数,结果如下图(下图仅展示前5家公司)。

腾讯作为巨无霸,手握11个亿级玩家,遥遥领先于其他公司。紧随其后的是阿里巴巴,拥有5个亿级玩家,不过这一年AT两位大佬手上的牌都没有变大。

这对于两位巨头而言,不得不说是一件值得令人担忧的事情。

耐人寻味的是,第三名居然是字节跳动。其在年初仅拥有2个亿级玩家(今日头条&火山小视频),2月西瓜视频闯入亿级玩家阵营,紧接着3月抖音也成为亿级玩家,因此字节跳动就稳稳地握有4张王牌了。

第四名轮到百度。年初还拥有3个亿级玩家,分别是百度APP、百度地图、百度手机助手,3月份百度手机助手掉队,退出亿级玩家俱乐部。

当然,这种掉队是不可逆转的,因此直至年终百度也仅有2个亿级玩家。

相比于AT的止步不前,百度的倒退可能更让人头痛。百度不惜重金拿下19年春晚,为以百度APP牵头的“百度全家桶”导流,从中也可以看出其已经在有意打造新的亿级玩家,弥补空缺。

前五的最后一家是奇虎360,它拥有1个亿级玩家(360手机卫士)和2个准亿级玩家(360手机助手、360清理大师),之所以称为准亿级玩家,是因为这两的月活在1亿上下波动,还不是亿级俱乐部的“常住会员”。

3. 千万级玩家/TOP215

接下来该轮到千万级玩家(月活千万以上的APP)出场了。

千万级玩家俱乐部的成员数变动还是挺快的,就18年的数据看,基本是在200-220左右,平均而言千万级玩家大致为月活榜的TOP215。

3.1 千万级玩家名单(公司维度)

2018年底中国移动互联网的千万级玩家个数为221个,由于数量较多就不一一列出了。

我们将这221个千万级玩家按公司维度进行整理,并将月活数进行加总进行排序得到下图(仅展示前32家公司)。

无论是从APP个数还是月活总数上,腾讯都遥遥领先于其他公司,旗下共拥有24个千万级玩家。

从累计的月活总数看,腾讯差不多是阿里巴巴的2倍,是百度的4倍有余。不过,无论从千万级玩家个数还是总月活数来说,BAT三家都当之无愧是领头羊。

字节跳动共拥有5个千万级玩家,但其中4款APP(今日头条、抖音、火山小视频、西瓜视频)均月活过亿,换句话说真正月活在千万级(1千万~1亿)的APP只有1个(Faceu激萌),还是买来的。

也就是说,字节跳动在千万级玩家层面上出现了断层。究竟是该为头部产品发展迅猛叫好,还是该叹息中尾部的产品掉队呢?

从字节跳动的发展战略可以看出,其也正在进行弥补,不断推出悟空问答、皮皮虾、多闪等新APP,形成更完整的产品矩阵,以扩充整体实力。

3.2 千万级玩家2018风云录

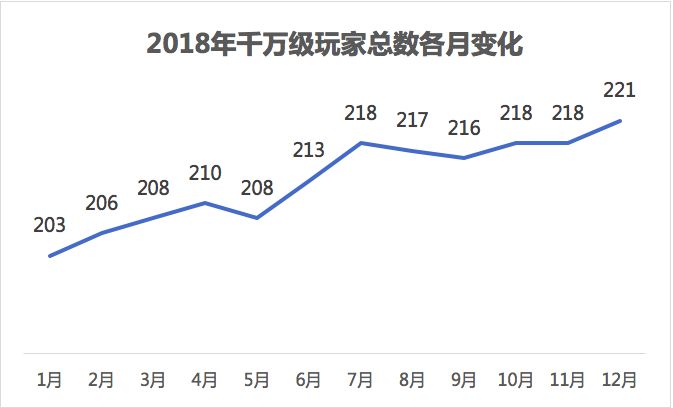

先看看千万级玩家总数在2018这一年的变化情况。整体看从1月到12月呈上涨趋势,从年初203个到年底221个。中间在4月和7月分别出现2次小高峰。

接下来,分别从公司和涨跌幅两个维度来分析2018年千万级玩家俱乐部的风云变幻。

(1)公司维度

类似的,我们也将2018年各月的千万级玩家均按其所属的公司进行归类,各大公司拥有的千万级数量汇总结果如下图(仅展示前15家公司)。

2018年一年间,腾讯拥有的千万级玩家数量变化不大。2月份多出一个QQ安全中心,但也是昙花一现,再无缘进入千万级俱乐部。自7月始,微视月活过千万,让腾讯多出一个千万级玩家。

阿里拥有的千万级玩家数量在15个上下波动。哈啰出行在9月短暂进入千万级俱乐部,随后退出。一淘和口碑在11月补缺成为千万级玩家,使阿里巴巴在年底千万级玩家个数稳定在16个。

百度从年初拥有12个千万级玩家,且保持不动。直到11月,全民小视频月活越过千万大关,为百度新添一个千万级玩家。

中国移动在千万级玩家的数量上具有优势,一跃成为继BAT之后的第四位,我们来看看它旗下到底有哪些千万级玩家。

1月份,中国移动拥有中国移动手机营业厅、广东移动10086、浙江移动手机营业厅、江苏移动掌厅客户端、河南移动掌上营业厅这5个手机营业厅外,还有MM商场(应用商店)、和地图(地图),另外还有咪咕系列APP(咪咕阅读、咪咕音乐、咪咕视频)。

后续又有3个营业厅挤进千万级俱乐部,到6月最多达13个千万级玩家。随后安徽移动又退出千万级俱乐部,此后中国移动的千万级玩家一直稳定在12个。

奇虎360一年之中无变化,一直是6个。

字节跳动在年初已经拥有6个千万级玩家,然而由于内涵段子被下架,损失一员大将,千万家玩家个数从此降为5个,替补队员皮皮虾目前月活还不够千万,没有完成补缺任务。

五八赶集在年初仅拥有3个千万家玩家,但在3月份赶集生活、驾校一点通迈过千万大关,为五八赶集新添2员,到年中已有5个千万级玩家。不过,在11月,赶集生活月活又跌破千万,使五八赶集的千万级玩家又少一位。

其他公司基本变化不大,就不一一赘述了。

(2)月活涨跌

接下来,再从涨跌幅的维度对千万级玩家在2018年的变化进行分析。

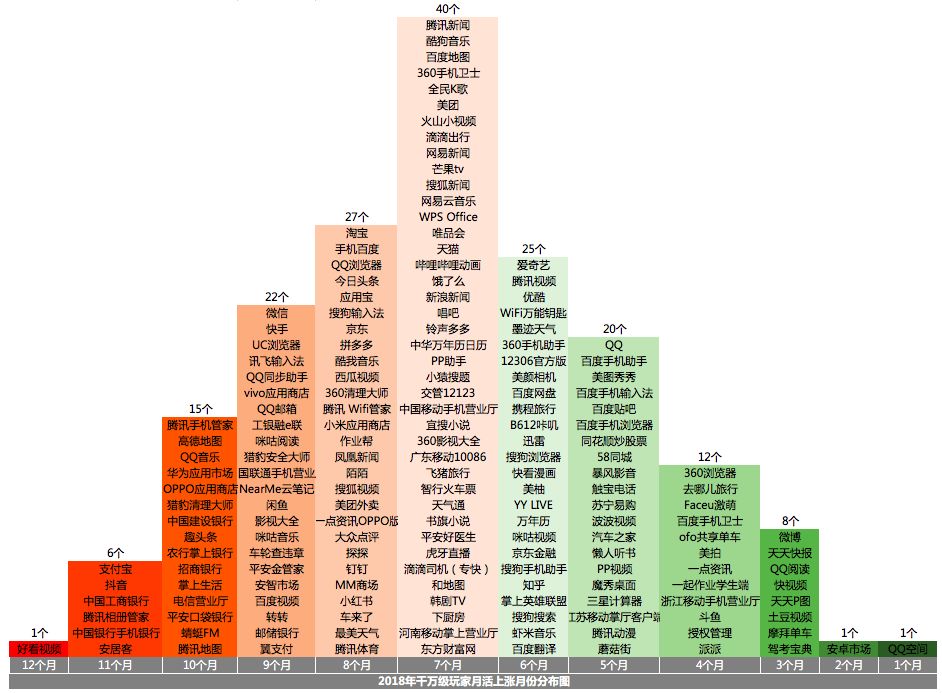

对于2018年一年中12个月均在千万级玩家名单上的APP(共178个),根据其每月的月活涨跌情况进行归类,得到下面这张“韭菜图”。

从图中可以看到,在这178款APP中,2018年连续12个月的月活数都持续上涨的只有好看视频一款APP。

11个月月活上涨的APP有支付宝、抖音、中国工商银行、腾讯相册管家、中国银行手机银行、安居客共6个APP。

作为全民级产品的支付宝居然还能取得如此傲人的成绩实属不易,而2018年最明星没有之一的APP——抖音能11个月上涨则属意料之中。

不过对比而言,好看视频居然12个月一个月不落都在上涨,其增长势头之盛也可见一斑。

反观跌多涨少的APP。

QQ空间在2018年之中有11个月的月活是下降的,往日的盛极一时的QQ空间,伴随着QQ的衰退也逐步衰退期。

紧随其后的是安卓市场则有10个月出现月活下跌。

再接下来9个月的月活数减少的APP共8个,分别是微博、天天快报、QQ阅读、快视频、天天P图、土豆视频、摩拜单车、驾考宝典。

值得关注的是微博,也许是受到近年兴起的信息流资讯和短视频类APP的侵占,原属于微博的地盘被逐步蚕食。

另外经历过17年共享单车大战而后在今年4月被收购的摩拜单车在整个18年也是“节节败退”,共享单车风口的风停了,落地之后还是“猪”。

(3)月活同比

其次,我们对千万级玩家在今年1月和12月的月活人数进行对比,观察这一年来的变化,得到结果如下图(仅展示涨跌幅最大的前十位)。

在涨幅最大的十款APP中,花生日记月活翻了近10倍,增长不可谓不快。

其次是好看视频,相比于17年底,好看视频的月活翻了8倍有余,目前已突破半亿线,与抖音17年年底差不多处在一个级别。

不过随着月活增长,高涨幅会越来越难以维持,好看视频想在19年再续辉煌,难度不小。

18年如日中天的抖音一年间月活又翻了4倍多,我们刚也谈到了月活基数变大势必导致上涨变得越来越困难,对于一个亿级玩家而言这种增速可以用奇迹形容。

可怕的不是抖音的月活数,而是它的增幅,连腾讯这个中国互联网的巨无霸也如临大敌,和头条系展开用户争夺战,双方一把手也在朋友圈进行了一番口水战。

反观跌幅榜,跌幅最大的十款APP中,与好看视频、抖音的高歌猛进恰恰相反,同属于视频类APP的快视频、土豆视频、暴风影音、美拍则是王小二过年,一年不如一年。真可谓几家欢喜几家愁。

另外,值得注意的是,红极一时的共享单车行业的两大巨头摩拜和ofo双双登上跌幅榜前十,眼见他起高楼,眼见他宴宾客,眼见他楼塌了。

4. 百万级玩家/TOP1000

最后出场的是百万级玩家。

由于数据源只包含月活TOP1000的APP,虽然排在第1000位的APP月活已略高于1百万,我们姑且认为月活TOP1000的APP等价于百万级玩家。

4.1 百万级玩家名单

百万级玩家基本可以代表整个移动互联网,接下来我们分别从行业和地域两个维度来对中国移动互联网在2018年底的现状进行分析。

(1)行业维度

按APP所属的行业对月活TOP1000的APP进行分类,并按月活总数进行排序,整理的结果汇总如下图(图中仅展示前十大行业)。

(注:月活占比是该行业月活总数占TOP1000总月活数的百分比)

TOP1000涉及的行业数一共为35个,其中前十大行业的月活总数占比达75.9%,超过四分之三。月活总数排在前三位的行业分别是视频(占比15.2%)、资讯(占比11.1%)和通讯(占比8.9%)。

如果按APP个数进行排序,TOP1000的APP中前十大行业共占有609款,占比超六成。

其中金融行业APP最多,达124,在TOP1000中占了八分之一;其次是教育行业,也有73款APP。

按行业内单个APP的平均月活数进行排序,则排在前十位的行业分别是 通讯 、输入法、地图导航、视频、应用管理、音频娱乐、资讯、系统工具、移动购物、社交,其中平均月活最高的是通讯,超过1亿。

而TOP1000整体的平均月活为1811万,前9大行业的平均月活均超过整体的均值。

(2)地域维度

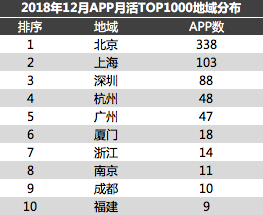

我们从地域维度对中国移动互联网月活TOP1000的APP进行分析。按APP的开发商的公司名称中的注册地进行归类,整理结果如下(仅展示前十位):

(说明:开发商无注册地或注册地为中国的未列入统计中,有效统计724个)

我们可以看到,北京的APP数量远远多于其他城市和地区,几乎占到了统计结果的近一半,移动互联网的半壁江山都集中在北京。

这一点虽然有些意外,但也是正常的,像百度、京东、字节跳动这些互联网巨头都是北京公司,包括腾讯和阿里在内的很多京外互联网公司也都在北京设有分部。

另外,在互联网领域一直默默无闻的上海,其实也是移动互联网第二活跃地。

或许是BAT这样的巨头无一出自上海,让人不免产生上海是互联网荒地的错觉。

然而事实上,像WiFi万能钥匙、拼多多、饿了么、喜马拉雅FM、哔哩哔哩动画、携程旅行这些优秀的互联网APP也都诞生于上海。

可能是腾讯在深圳、阿里和网易在杭州的缘故,让这两座城市在互联网的世界里格外吸引眼球。从APP数量统计上看,它两也的确不少。这反倒衬托出广州的暗淡。

的确,与上海不同,无缘互联网巨头的广州也未能诞生太多值得一提的小巨头APP。

4.2 百万级玩家2018大势图

我们把月活TOP1000的APP看作“市场组合”,整理得到“移动互联网大盘走势图”。

从图中可以看到,2018年APP月活均值整体呈上升趋势,在3月和8月出现了两次峰值。18年底TOP1000的月活均值达到了1811万,相较于年初上涨了15%。

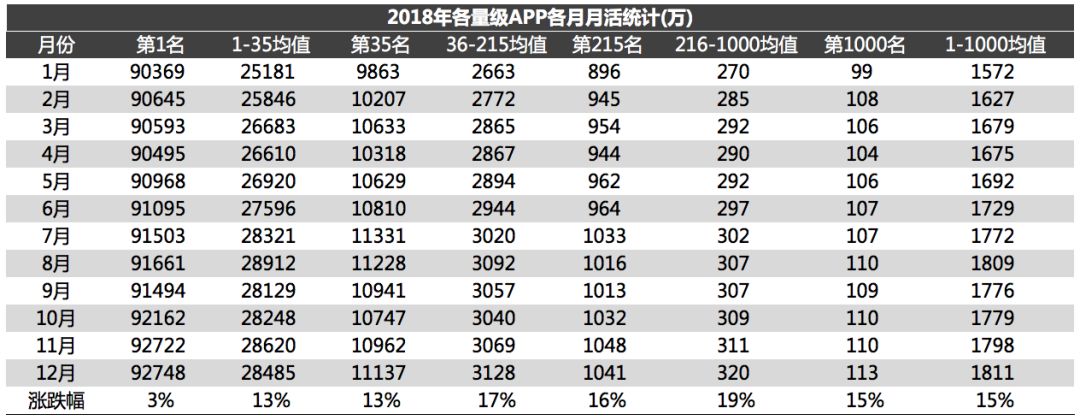

进一步,将各月的月活排名第1、35、215、1000名的APP月活人数进行了对比,同时计算了1到35名、35到215名、216到1000名这几个区间的月活均值,得到如下表。

之所以选择这几个排名段,在前文中已经体现了,因为它们大致代表了亿级、千万级、百万级这三个月活数量级。

(注:涨跌幅是指12月与1月相比,对应的数据项的变化幅度)

从表中可以看到,在2018年,各量级的APP的月活均值都呈现出上涨趋势,平均涨幅在15%左右,整体而言2018年是皆大欢喜的一年。

就不同量级的APP而言,其中头部的APP(亿级)的涨幅为13%,低于平均涨幅,而腰部(千万级)和尾部(百万级)涨幅分别为17%和19%,均高于整体的平均涨幅。

可见18年各体量的APP发展均不错,中长尾的APP反而小日子过得比头部还舒坦。

这一点与2017年形成鲜明的反差,17年的头部和腰部的APP月活均值迅猛上涨,反而尾部的APP月活均值不升反降,呈现出用户向头部聚集的现象。

可以说,对于移动互联网而言,2018是丰收的一年,皆大欢喜的一年。当然,我们相信2019年的移动互联网更加繁荣。今年花胜去年红,可惜明年花更好。

说明:本报告中的APP数据均来源于易观千帆。图表均为作者根据月活数据整理制作。报告中出现的任何错误,都欢迎批评指正!

作者:创想佳