一、2023年游戏行业焕发新生机

随着国内移动互联网进入存量博弈,曾经高增长的游戏行业放慢了脚步。

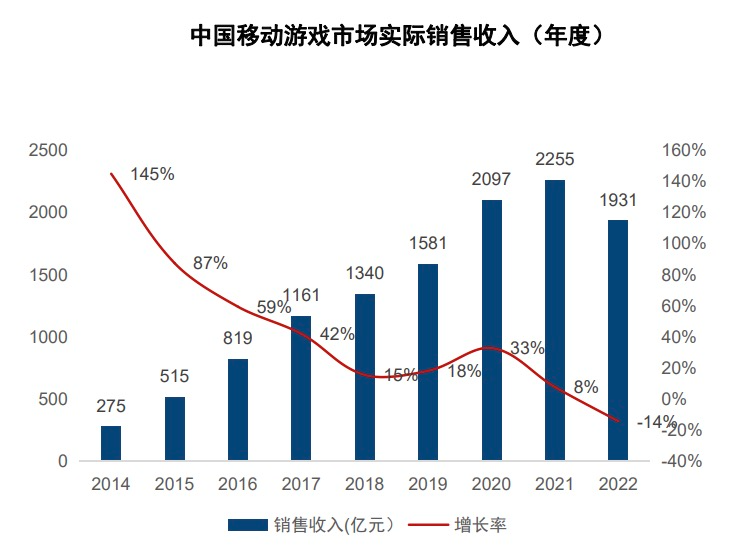

2022年更是罕见地进入了负增长,据游戏工委《2022年中国游戏产业报告》,2022年国内游戏市场收入2659亿元,同比减少10.3%。

其中,移动游戏市场收入1931亿元,同比下降14.4%。

在营收规模减少的同时,移动红利逐渐见顶也让游戏玩家数量开始触及规模的天花板。

据游戏工委报告,2022年国内游戏用户规模6.64亿,同比下降0.33%。

没错,2022年游戏行业的供给和需求的双重冲击在较大程度上影响了赛道的景气度。

供给层面,据GameLook统计,2022年全年国家新闻出版总署共下发新游戏版号数为512个,较2021年的768个减少32.2%。

需求层面,由于疫情的相关影响,2022年国内社会零售总额、消费者信心指数等消费层面的指标都相对低迷,这也在一定程度上影响了游戏玩家的付费能力和付费意愿。

必须强调的是,展望2023年,行业有望在供给端和需求端迎来双重修复——

一方面,今年1月份国家新闻出版署下发游戏版号88款,2月份下发游戏版号87款,相较22年全年468个国产游戏版号,发放密度显著提升。

同时,目前游戏版号下发已趋于常态化,按现在的趋势,2023年总版号下发数量有望突破1000款。

这势必会进一步加大行业的供给,不少游戏厂商都已经宣布会在今年商家他们的重磅游戏。

另一方面,今年整体经济形势向后,相对去年有明显修复,这会直接影响居民的消费预期,显然也有利于游戏玩家增加付费意愿。

对于游戏厂商而言,2023年机会和挑战共存,要想抓住复苏红利,必须在策略上进行全方位的升级与调整。

“精品化”成为游戏行业的重要策略。

“精品化”意味着从产品、增长、运营层面告别过去粗放的时代,在每一个环节注入“将活做细”的精益理念。

以增长为例,以买量为重要手段的游戏营销成为一门极其讲究策略的技术活,曾经大水漫灌、野蛮生长的游戏营销如今进入精耕细作的全域经营时代。

如何通过转变思路和视角适应新的行业大环境成为2023年游戏营销的关键。

与此同时,今天的游戏玩家媒介触点的碎片化和多元化,移动互联网让玩家的在线时长变多的同时也增加了媒介触点的复杂.

早年依靠单一渠道、单一投放获得新玩家的时代早已一去不复返。

如今,媒介的碎片化和多元化增加了游戏的营销在策略上和效果上的不确定性,全域经营、融合生长成为游戏营销的必由之路。

2023游戏营销需要组合拳。

二、从生意拓展到收益提升:2023年游戏营销策略的全新升级

2022年,围绕正在深刻变革的国内游戏市场,巨量引擎适时地提出了游戏营销“全域经营”的完整解决方案。

其核心是围绕游戏行业的用户规模与LTV两个目标,聚焦游戏企业持续经营的三个场域:广告、内容、阵地,针对不同阶段,组合运用不同手段,最终激发行业用户的长期价值。

事实证明,从单一买量到全域经营,巨量引擎与众多游戏厂商共同探索出多个增长思路,有效地扩大了用户规模,提升了LTV。

2022年巨量引擎游戏行业的用户激活量同比上升63%,用户付费次数同比增长42%,最终带动巨量引擎全年游戏营销投放增长23%。

那么,2023年游戏行业的增长机会在哪里?又会有哪些实用的营销新思路?

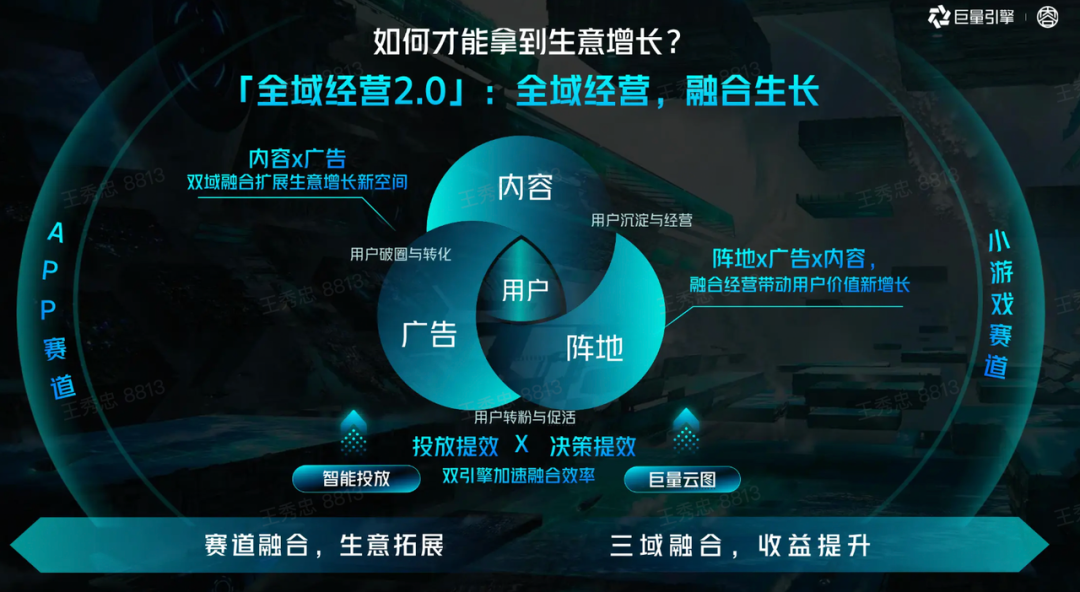

巨量引擎在2022年“全域经营”的基础上,2023年进一步全面升级,提出“全域经营,融合生长”的新理念。

那么到底什么是“融合生长”?它又对游戏营销产生哪些影响?

我们一起从不同的角度来深入聊一聊“全域经营,融合生长”的内涵和逻辑。

所谓“融合生长”,其实有两层内涵——第一是“赛道融合,实现生意拓展”、第二是“三域融合,实现收益增长”。

我们逐一来看——

1.赛道融合,实现生意拓展

先看“赛道融合”,所谓赛道融合是指小游戏与APP游戏的赛道融合,进一步拓展游戏生意边界。

为什么说小游戏和APP游戏赛道融合这件事很重要呢?

我们需要从数据的角度看一看小游戏的趋势——

得益于超级APP完善的基础设施和用户娱乐时间的碎片化,小游戏在体验上有了明显的改善,同时具备了轻量级、无负担的特点。

对于很多游戏品类而言,小游戏是一个确定性的增长赛道和红利市场。

据统计,相比2021年,2022年小游戏用户规模同比增长20%,商业化收入规模同比增长100%。

同时小游戏具备回本周期短的特点,其平均回本周期较APP缩短33%。

可以说,在用户规模和商业规模双重增长下,小游戏有望打开众多游戏厂商的第二增长曲线。

2023年,巨量引擎加速了小游戏和APP游戏在赛道上的融合,为小游戏客户打造了全覆盖的解决方案——

在小游戏生命周期层面,巨量云图可以帮助小游戏进行选品和调优,而升级版的投放系统则可以通过多种工具实现小游戏的买量和投放。

在内容经营层面,可以通过“短视频+小游戏”、“直播+小游戏”两种不同的玩法扩大用户经营边界。

在投放组合层面,小游戏客户可以通过品效协同的方式实现比单纯竞价投放更高的转化比率和更低的转化成本。

此外,巨量引擎后续还会陆续上线“全民任务+小游戏”、“抖音小游戏微端链路”、“抖音小游戏直投链路”等全新玩法,进一步挖掘小游戏赛道的增长潜力。

接下来我们看一看“融合生长”的另一个重要内涵——“三域融合,实现收益增长”

2.三域融合,实现收益增长

所谓“三域融合”是指“内容x广告x阵地”三域更深的融合,进一步提升用户规模与LTV。

任何一门生意都可以拆解成以下这个简单的公式——

生意收入=用户规模*LTV

具体到游戏行业,如何有效地提升用户规模?

巨量引擎的答案是——利用“内容x广告”的双域融合扩展生意增长新空间。

“内容x广告”的双域融合本质上是一个自然流量和付费流量有效协同形成合力的问题,而原生广告则是将二者结合的一个核心纽带。

原生广告的本质就是“内容即广告”,它实际上是内容和广告的深度融合.

无论是形式上还是流量分配上,原生广告都可以更自然、更弱营销感地和游戏目标用户进行交互,以润物细无声的方式完成游戏的种草和拔草。

原生广告成为游戏营销的重要趋势其实有一个大背景,那就是传统竞价广告在获客成本的走高,同时素材和计划的生命周期明显变短。

这背后的大逻辑是今天的游戏用户的成熟度在快速提升.

他们对游戏传播内容质量的要求在提高,对强转化的硬广内容的容忍度在降低,而这些辨别能力和审美在提高的游戏人群,又正好是致力于长效经营游戏厂商希望触达和转化的核心用户。

所以原生广告就是撬动这些核心用户的一把钥匙。

巨量引擎强调原生广告的重要作用并不是基于感性的判断,更多的是基于理性的结论,数据证明了原生广告的多重优势——

首先,原生广告和竞价广告的人群重合度低于20%,这意味着原生广告可以更好地触达额外的、多元的游戏人群。

其次,原生广告能直接降低游戏用户对广告的反感程度.

数据显示,在直播投流广告上线和短视频原生广告上线的两个时间点,游戏广告的负反馈率分别降低了57%和16%。

再次,原生广告可以更好实现商业收益,数据显示,相比于非原生广告,原生广告的跑量能力可以提升35%-203%,同时付费成本可以降低20%-30%。

在具体的形式上,原生广告可以分成短视频原生广告和直播投流两种。

短视频原生广告对内容创意有很高的要求,巨量引擎总结了“情怀向、用户向、攻略向、激励向”四种创意方向.

围绕这些创意方向组织内容往往可以收获高质量的投放效果,某SLG游戏广告主的原生广告相比非原生广告,游戏营销投放增长180%、转化成本降低9%,ROI提升22%。

直播投流这种更有亲和力和感染的原生广告形式则可以贯穿游戏营销的全生命周期.

比如在预热期,可以通过直播投流发放预热福利码,提前锁定热心玩家。

首发大推阶段可以结合热点事件和大咖达人通过直播达到引爆的效果,在日常运营阶段则可以通过直播攻略、教学维持玩家热度。

事实上,原生广告还有很多组合的玩法值得游戏广告主去解锁,比如原生广告和巨量引擎的起量工具、深转工具协同作战,比如原生广告和搜索的协同等等。

以上我们看到了“广告X内容”是如何帮忙游戏广告主提升用户规模的,接下来我们看一看“广告X内容X阵地”的融合如何帮助游戏行业提升LTV。

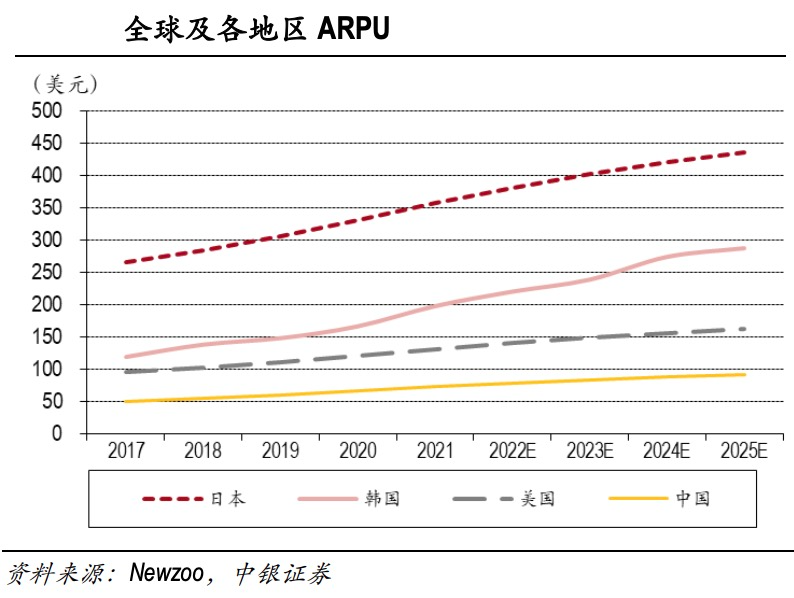

LTV是指用户全生命周期的价值,具体到游戏行业,影响LTV的一个重要因子就是ARPU值,即平均单个用户的贡献的收入。

在精品化、长效经营的思路下,游戏行业提升ARPU值的过程本质上就是一个精品化的过程。

根据 Gamelook的报告,RPG、SLG头部游戏产品的ARPU值可以达到同业平均线的6-7倍。

而从更长远的视角,中国游戏玩家ARPU相对相对国际主流市场和全球整体水平仍有较大差距,而这意味着这国内游戏市场在ARPU提升方面还有较大的挖掘潜力。

那么,为什么说”广告X内容X阵地“的融合可以帮助游戏行业有效提升LTV呢?

我们从几个角度来看这件事——

首先,阵地本身的经营可以沉淀高质量用户,撬动游戏长线收入增长。

数据表明粉丝有更高的活跃,更强的付费意愿,同时阵地账号布局可以扩大私域经营触点,而阵地游戏模板、游戏转化等四大运营工具可以更好运营账号及粉丝。

其次,“阵地X内容”的多元化活动玩法可以增粉活粉效果更显著。

游戏厂商可以用阵地中的“游戏模板+全民任务”的短视频玩法或“游戏模板+麦序房”的直播玩法提升粉丝活跃度和转化。

再次,“阵地X广告”可以将官号发布的内容投放原生广告进一步拉升ROI,这种方式可以有效提升阵地内容的利用率。

OK,我们简单总结一下——

巨量引擎的“全域经营 融合生长”的新理念给2023年的游戏营销指明了两个重要方向——

第一是“赛道融合,实现生意拓展”、第二是“三域融合,实现收益增。”

二者的协同配合可以帮助游戏厂商在复杂的营销环境中最大程度上实现高质量增长。

三、冰山底下有什么?——从智能投放和巨量云图看融合提效如何落地

如果说游戏营销是一座冰山,那么支撑体系其实是冰山水面以下的部分。

接下来我们从“智能投放”和“巨量云图”这两个引擎来看融合提效如何落地。

事实上,游戏厂商要最大程度上实现赛道融合和三域融合,效率是关键,那么应该如何提升效率呢?

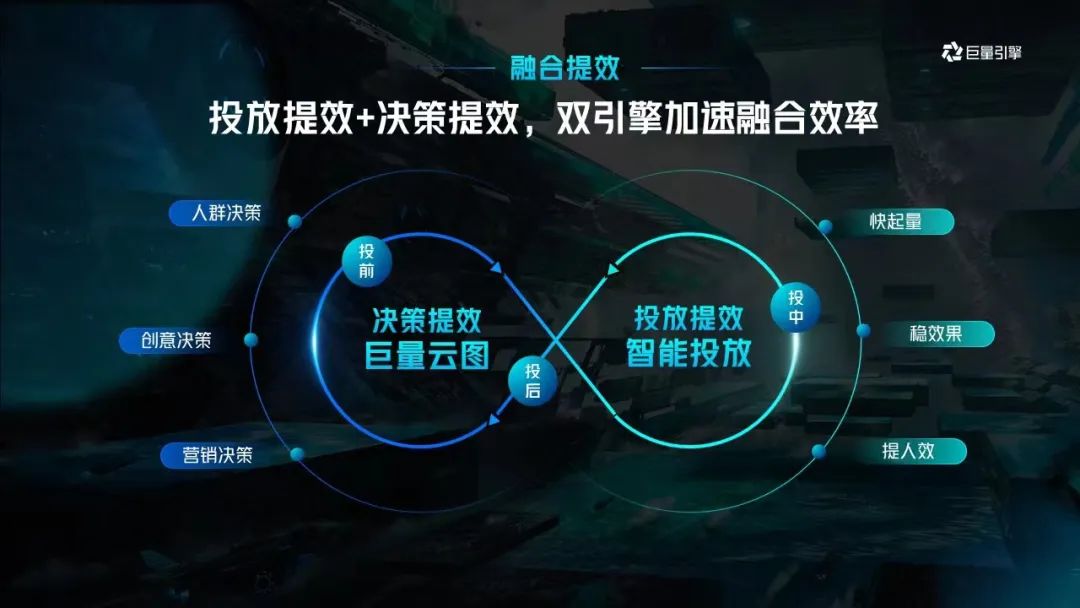

在巨量引擎看来,提效分为两个层面——投放提效和决策提效。

具体到产品能力层面,投放提效对应了巨量引擎的智能投放产品。

下面我们就一起来全方位了解一下智能投放产品是如何提升游戏投放与营销效率的?

1.“智能投放”产品如何提升游戏投放效率?

没错,作为一名广告行业观察者,我始终认为巨量引擎的广告系统在多个维度上做出了很多极为有意义的产品创新,其中“智能投放”的一系列产品就是这方面的代表。

智能投放产品致力于实现“快起量、稳效果、提人效”这三个目标——

先来看“快起量”。

对于一些追求最大化跑量的游戏广商,一个制约投放规模的重要痛点就是起量速度太慢。

“账户优选起量”可以帮助游戏厂商多场景消耗提振,无论是原生竞价还是直播引流,都可以消耗增幅和冷启动速度。

“Nobid-CBO”这款产品则可以智能分配不同预算之组内计划,平衡效果与增量,可以实现“启动更快、衰退更慢、跑量稳定”的效果。

再看“稳效果”。

多流量位投放能加强厂商在各端展示及竞争能力,巨量引擎的流量覆盖能力是很广的。

既有抖音这种覆盖广的产品,也有穿山甲这种垂直流量,同时还有搜索这种高精度流量,而游戏广商可以根据不同推广阶段调整和优化自己的广告流量组合。

而更高阶的玩法是在不同的流量位匹配不同的深度转化产品,基于不同场景、不同游戏类型形成组合拳。

比如APP端和小游戏端可以调整“ROI付费”和“每次付费”的投放比例。

最后看“提人效”。

升级后巨量广告的投放系统是一个以“素材”为投放核心的新一代投放系统,可以让素材探索更充分,延长创意生命周期。

应用全局竞价产品(简称UBA),该投放产品可以实现以单个游戏粒度投放为策略核心,可以进一步提升投放的自动化,解放投放的基建人效。

智能投放系列产品可以最大程度满足各类投放需求,有很多玩法和拓展待游戏广告主进一步挖掘。

接下来咱们一起来看另一个重点——决策提效。

2.巨量云图如何提升游戏营销决策效率?

巨量云图承担了游戏营销决策提效的任务,它可以有效减少营销过程中的不确定性。

它之所以能做到这一点,首先源于它融合了巨量体系内全营销形态的数据资产。

从品牌广告到效果广告再到搜索广告,从巨量星图到经营阵地再到原生广告,巨量云图集合了体系内海量、多维度、多触点的营销数据。

彼得 · 德鲁克说过——“ If you can't measure it, you can't improve it”。

没错,数据是度量和决策的先决条件,巨量云图的全量数据优势让它可以成为游戏营销的决策中心。

云图构建的游戏行业的“O-5A模型”是营销方法论上的一次创新,它可以精细化管理用户流转,完成从“蓄水-种草-收割”的生态链路的构建。

巨量云图还承担了“人群资产管理”和“内容资产管理”两大职能。

前者按照用户属性、行业场景、社交图谱、行为兴趣、消费标签定位用户,灵活支持个性化人群策略。

后者可以为每条素材提供秒级颗粒度的数据维度,同时支持对多条素材进行种草/割草效果管理,还支持针对目标TA进行专属的内容偏好洞察。

此外,巨量云图还是从“营销形态”到“产品生命周期”的策略大脑。

它可以在游戏营销的不同生命周期根据不同的目标和场景制定相应的人群策略、内容策略和产品策略,以适应游戏广告主个性化的决策需求。

巨量云图是一个诊断决策工具,也是调整优化工具,还是科学度量工具。

它既有成体系的方法论,也有完善的产品基建能力,这让它可以切实地提升游戏营销的决策效率。

小结一下:通过“智能投放”和“巨量云图”的双引擎,游戏广告主可以最大程度上实现“投放提效”和“决策提效”,加速融合生长的进程。

写在最后

在游戏玩家日益成熟、游戏行业整体向“精品化、长效经营”转变的过程中,游戏营销也必须紧跟行业的深刻变化。

游戏厂商必须从“投放思维”过渡到“经营思维”,用“全域经营 融合生长”的理念走出一条从粗放到精益的新道路。

作者:卫夕

来源:卫夕指北