什么是产品战略呢?

产品战略是高阶产品经理需要深入思考的概念。根据企业定位,聚焦核心用户群体,找到核心痛点,选好破局点和发力方向,制定产品路线图,并在实施中因地制宜,把握机遇,突出差异化和创新,通过价值杠杆分析锁定全新价值要素,寻找蓝海。这就是一般而言的产品战略规划过程。

下面本文通过对七个成功产品的观察和分析,来看它们是如何从细分领域切入,逐步迭代递进,在领域、地域和人群上不断拓展复制,最终成为领域巨头的战略推进过程。

这些案例也完美地在互联网领域实践了战略理论界两大经典流派:

- 迈克尔波特三大竞争战略:总成本领先、差异化、聚焦。

- Chan Kim的蓝海战略:规避红海,寻找全新价值维度,创造蓝海。

我们先来看一个综合性案例,美团。

综合性案例 – 美团

十岁的美团,其崛起过程是个拍案叫绝的经典产品战略案例,近乎完美地体现了细分领域切入、持续深耕与创新、纵横双向延伸、线上线下循环,多领域交叉导流,再到地域拓展的产品战略。

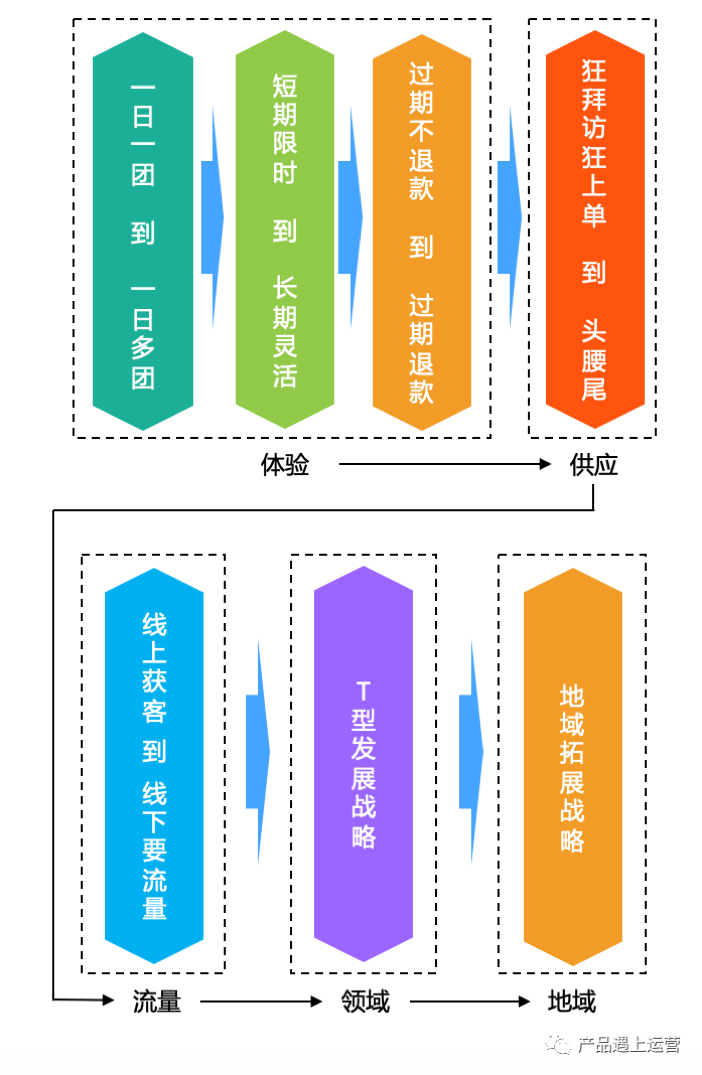

阶段一:千团大战,体验制胜

美团是王兴在饭否网在被关闭期间,王兴为了维持辛辛苦苦凝聚起来多团队,效仿美国团购网站Groupon做的。

最初美团也像Groupon一样,一日一团,每天推出一个团购产品,但这种商品供应量,覆盖度和餐厅接待能力都是硬伤。随后,美团渐渐过度到一日多团,更多团购产品同时上架,让更多的消费者有机会可以享受到O2O的餐饮团购。

美团第二步体验迭代,是从团购券的短期限时,过渡到长期灵活。当时的团购产品,时效相对较短,有过期问题。这个时效限制虽然起到了一定程度的催促消费者消费的紧迫感,但弊大于利,不但消费者体验不佳,餐厅也希望能长期引流。因此,美团渐渐放开了时效限制,业务得到推动。

第三步迭代体现了美团的巨大创新魄力和战略眼光。

早期的团购产品有一种重要的盈利方式,就是过期作废的团购券,直接转化为团购网站的利润。

2011年千团大战最白热化的阶段,美团忽然推出“过期退款”,用户买的券过期后,系统会自动退款(别闹,你账户里的钱三年后才到账是系统还不太稳定)。

这步魄力惊人,牺牲短期利益的操作,解决了消费者的巨大痛点,让美团平台用户急剧飙升。虽然竞争对手强烈抗议美团利用资本碾压行业,但大家也看出这是竞争的胜负手,只能在悲愤中纷纷跟进。但为时已晚,美团的市场占有率大幅提升,为团购大战胜出奠定了基础。

那你可能会想,这步操作一定损失很大吧?事实上,千团大战时大家都在拼命烧钱,打广告,做补贴,开支巨大,但美团创造性地把钱用在了解决最核心用户痛点上。当然,关键时刻获得阿里的巨额投资也是运气因素。但如何使用投资,则体现了战略眼光。

到这里,模式上的持续创新让美团的用户体验完成了极大提升,在千团大战中杀进前三,强势崛起。

然而,这只是第一步。

阶段二:覆盖攻坚与差异化合作

美团下一个重要步骤,就是解决餐饮团购商品供应量的问题,这让美团最终成为团购网站龙头。

2011年底,美团请到了阿里中供的灵魂人物干嘉伟,明确了“解决供给”的战略,相应制定了“狂拜访、狂上单”的战术,在全国挑选优秀销售,组建了地推团队,随后疯狂逐街扫荡餐厅,完成快速签约和产品上架。这一步极大地解决了供应和覆盖度问题,随着大量产品上架,美团在2012年中终于问鼎团购网站的龙头!

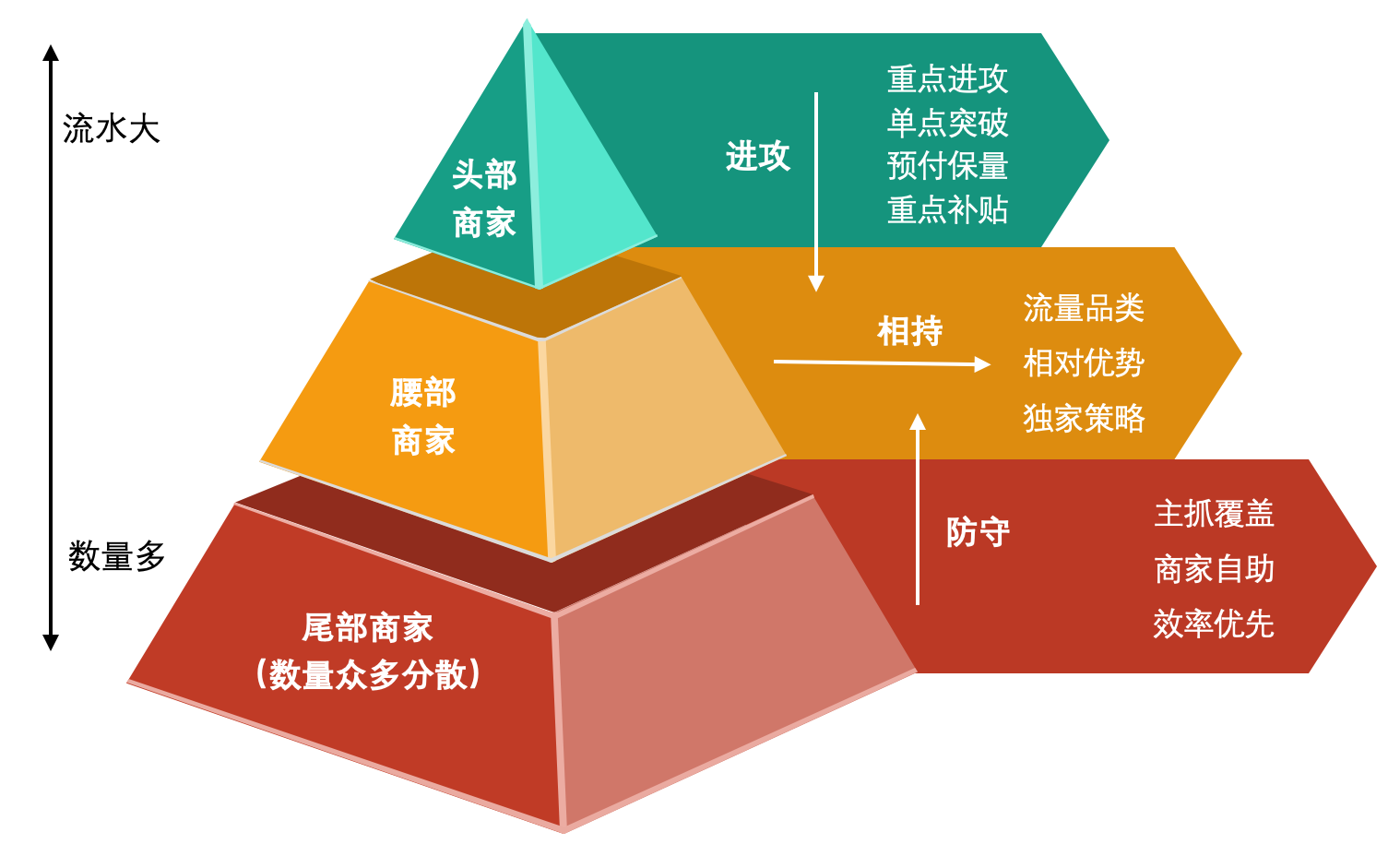

后面的战略迭代更加精彩。随着海量商户的入驻,美团制定了“头腰尾”策略,把商家分成了三段,推行差异化的合作策略。

商家分类打法

对于头部商家,比如必胜客这种,拥有著名的品牌和海量的客群,并不靠团购网站带客,入驻平台意愿因此较为薄弱。但一旦入驻,可以带来巨大的流量。对于这类商家,美团进行死缠烂打式的重点销售,承诺很高的销售目标并预付款项,确保商家收入。同时进行补贴,即使商家不打折,美团也能做出折扣。在此推动下,美团成功签约大量头部商家,把他们背后的消费者大量引入平台。

腰部商家主要是指交易额占比相对头部商家要少,但依然拥有很好的品牌和消费者基础的商家。此类商家数量较多,用户群体总量也不小。对此美团的策略是作为流量品类,大量签约,并尽可能通过流量倾斜等优惠政策来签署排他协议,换取在美团平台的独家入驻。

尾部商家简单理解就是街边小店,单店顾客少,但数量巨大,地域覆盖广,对此类商家,则保证尽可能多地抓到线上,强调覆盖度,并提供工具,让商家自主上单,自助式服务,减少地面销售人力,提升上单效率。

在头腰尾策略的支持下,尾部覆盖度迅速提升,交易额得到迅速增长,同时在头部商家与其他团购网站形成战略相持,并通过平台流量规模逐渐胜出,而在腰部商家处通过独家排他策略,渐渐形成相对优势。

经过这个阶段,美团在团购网站的霸主地位基本形成。

阶段三:线上线下双向导流

在成为线上团购霸主后,美团继续狂飙突进。

大家可能还记得,大约在2014年前后,很多餐厅的餐桌上都开始出现团购网站二维码,上面写着“扫码买单享折扣”之类。大家可能很好奇,既然是线下顾客,单也已经成了,明显不是O2O,这么赤裸裸地抓顾客,餐厅飞单(即怂恿团购网站引来的顾客在线下直接买单)还来不及,怎么会肯让团购网站贴二维码捕获顾客?

当时我正在携程负责美食业务,跟餐厅也有这样的沟通。互联网企业会给餐厅承诺,把餐厅向海量线上用户曝光,提升翻台率,很多餐厅已经看到了线上强大的带客能力,纷纷同意合作。

这样,大量的线下流量被抓取到线上,成为团购平台顾客,再从团购平台被分发到千千万万的餐厅,形成了双向循环,又一次让美团流量有了大幅突破。

阶段四:T型发展战略

发展过程中,美团确定了T型发展战略,从一个顶级的团购平台向一个综合性的生活服务平台迅速演化。

所谓的T型战略,它的一横是指主业务平台–餐饮团购平台,一竖则是能够独立出来的垂直细分领域。团购平台上美团已经聚集了巨大的流量,就像已经有了肥沃的土壤,可以开始种植一颗又一颗的树,也就是一个个全新的垂直领域。

第一“竖”美团选择了电影,推出了猫眼电影。因为电影是典型的高频场景,并且IT化程度已经很高,系统对接容易,消费者也已经被教育好了在线购票的习惯。

随大量影院接入平台,餐饮顾客被大量曝光和导流到电影业务,迅速提升了销售,建立了有力的基础,同时,电影顾客也被有效地引导到周边餐饮,两个领域交叉导流,相互扶持,平台进一步壮大。

电影之后,酒店、旅行、门票、亲子、丽人、外卖等大量垂直业务被陆续开发,与团购平台相辅相成,相互输送流量和顾客群体,打造了全方位的生活服务场景,顾客规模也到达了下一个数量级。

T型发展战略的中后期,我们看到美团接入外卖和共享单车,这些高频生活刚需,保障了顾客的黏性与留存,让美团在生活服务领域所向披靡。

记得当年我们曾经认为百度解决了人与信息的链接,阿里解决了人与商品的链接,但人与服务的链接非常碎片,还没有巨无霸出现。今天可以认为,美团已经成为了人与服务链接的巨无霸。

阶段五:独霸生活服务市场,转入产业链深耕

后面的故事大家就比较熟悉了,就是美团点评大战,并最终牵手。随后,新美大从以用户规模增长为核心,转向以服务深度为核心,深入整个产业链的深耕细作,与行业深度融合,介入到营销、配送、IT、供应链、金融等业务层面,为商户赋能。

2014年前后美团在三四线城市餐饮团购占据绝对统治地位,总体上美团大约占据了近60%的团购市场。而大众点评在一二线城市也拥有较高的占有率。随后,美团发力高线级城市,而点评也在腾讯的支持下向美团后院-低线级城市发力,正面激战。

美团点评正斗得火热,百度忽然狂砸200亿补贴糯米加入战团,战争进一步白热化。几个月后美团、大众点评在资本的撮合下牵手(后简称为“美大),鲸吞团购市场八成份额,糯米彻底失去了威胁(感觉百度真有点衰)。常说老大老二恶战,老三老四在旁中弹倒毙。这个例子里老大老二闪婚,老三哭晕在民政局门口。

完成了团购领域的绝对统治后,美大转入深耕,提升行业效率,垒起高高的城墙。此时唯一要操心的,就是边界放在哪里。后面把团购、外卖、酒旅、出行等几个事业群倒腾过来倒腾过去,也体现了庞大复杂的横向多元化业务,战略把握难度极高。

这个案例在聚焦、循序渐进、创新、差异化、领域拓展、行业深耕等各个方面,都体现出了一个近乎完美的战略设计和把控能力,同时也不乏随机应变做出战略的灵活调整,最终打造了新美大这样一个超一流的生活服务平台。

产品战略五重奏(1):由内而外

我们先来看产品战略第一重奏,由内而外。所谓的内,就是先修炼好内功,积累优质内容,沉淀精英型种子用户,奠定内在的基础和调性,随后逐渐外延,通过用户群体拓展和领域延伸,不断提升用户规模,增加产品覆盖度,最终实现全面变现,达到盈利诉求。

这个案例就是知乎。

阶段一:苦练内功

知乎的第一个阶段开始于2011年。成立之初它邀请了一批顶尖的行业大咖入驻,比如李开复(知乎主要投资人),薛蛮子,徐小平,雷军等很多投资、媒体圈名人,作为内容生产的种子用户,提供了很多精品级的内容和问答,奠定了知乎产品的基调。

知乎在初始阶段是封闭运营的,用户必须要有邀请码才能注册知乎账号,然后获得与大咖互动的机会。而邀请码的传播和扩散,都是通过种子用户进行的。人以群分,优质用户的圈子也往往都是优质用户,所以那个阶段整个用户群体都极其优质,少而精。

那时的知乎,高高处在互联网鄙视链的顶端。

阶段二:开门迎客

经过将近两年的封闭运营,知乎在2013年初进入第二阶段。开放注册,用户快速增长,内容迅速增加,质量也开始变得良莠不齐。

因此,知乎相应做了两件事:

- 知乎开始推出《知乎日报》,因为内容变得多而滥,因此知乎根据文章的质量和热度,精挑细选,整合成知乎日报,帮助读者锁定精选内容。

- 知乎开始建立内容净化机制,比如文章根据热度进行动态排名,根据问题和回答的被赞或者被踩数量来确定文章的曝光情况,以及是否折叠;还有反作弊机制,来防范内容复制和高频密集发布。

这个阶段,知乎的产品策略就是大幅推广,并对内容进行高效管理,确保大多数人看到的内容质量不出现大幅下降。

阶段三:全面爆发

随着用户规模的迅速增加,以及推荐和反垃圾机制的成熟,2015年前后知乎进入第三阶段。

知乎在这个阶段的产品策略变化,是开始迅速地拓展领域,从最初的IT、商业,拓展到体育、艺术、电影、娱乐、时尚等很多大众化领域,用户群体随之进一步急速增加。

此时,用户群体已经变成普罗大众,各种劣质内容纷纷出现,数量趋于海量。知乎的推荐系统在此阶段逐渐成熟,就像现在的今日头条内容推送机制,会根据用户偏好来精准推送优质内容,并根据效果数据(比如点击量、阅读时长),进一步决定后续推荐规模。

此阶段,知乎全面完成了反垃圾系统“悟空”,针对莆田系、找小姐、小广告、骚扰私信、恶意刷赞类信息进行自动识别、屏蔽、删除和账号封禁,处理准确率超过99%,用户体验得到有效的保障。

阶段四:知识变现

最后一步当然是变现。所有商业模式最终都是要赚钱,知乎也不例外。

2017年前后,知乎上线知乎书店,Live讲座、付费咨询、付费专栏、收费会员等众多知识变现类产品。这个阶段,中国消费者尊重版权,为内容付费的意识和习惯已经渐渐养成,知识变现在得道、喜马拉雅等一系列领军平台的推动下,市场已经渐渐成熟。知乎作为优秀的知识平台,此刻开始全面变现也就水到渠成了。

这个案例非常典型地体现了“由内而外”的产品递进战略:以种子大咖和受邀用户作为起点,开始封闭运营,沉淀优质内容,平台调性建立后开始拓展用户群体和领域,并不断发力内容管控和推荐机制,在UGC和PGC规模迅速提升的情况下,用技术和系统来设置用户体验的底线,最后知识全面变现,商业目标水到渠成。

产品战略五重奏(2):单点突破

下面我们再来看一个战略突破点选择的经典案例,高德地图。

随私家车迅速普及,城市不断扩大,人口流动加剧,手机地图成为了一个大家日常频繁使用和依赖的刚需。据2019年底的数据,高德地图日活突破1.15亿。

在手机地图获得了大量忠实用户后,高德把商业产品和地图POI做了链接。比如查询餐厅,下面会出来团购券;查询酒店,下面会出来优惠订房入口;查询景点,下面会出现购票链接,当然最自然的是路线查询后,打车按钮就在旁边。

不难看出,地图是一个完美的流量入口,把用户查询的目标地址和对应的商品或服务链接起来,需求挖掘精准,体验自然顺畅,远胜各种信息流里简单粗暴的硬广。

高德地图的产品战略,全力把地图产品做好,是第一步,也是决定性一步。有了准确的地图数据和良好的使用体验之后,等用户形成了稳定的使用习惯,通过地图逐步进入各个O2O领域,挂接与地点有关的O2O商品,就非常自然和水到渠成了。

这个案例比较简单,核心是切入点的选择和商业元素的加入时机以及方式。

类似的案例还有携程,脱胎于早年的旅游论坛,当论坛聚集旅行者人气后逐渐开始售卖酒店机票类的OTA商品,最终成为中国OTA龙头。切入方式上,地图链接O2O业务是极为自然顺畅的方式。不过缺点是培育和变现过程较为漫长。

产品战略五重奏(3):锚点绑定

下面再看一个商业模式创新的案例。它所开创的通过优质耐用高频硬件亏本销售来绑定用户,随后实现长期用户变现的商业模式,可谓极为精彩,该策略本文称之为锚点绑定。

这个案例就是乐视。

阶段一:布局内容产业

乐视在2004年成立之初,定位网络视频内容行业,2007年开始大力布局版权,采购大量电影电视剧的网络版权。到2009年中国政府加大互联网版权保护力度时,乐视已经拥有大量内容版权,价值飙升,在2010年成功上市。随后,乐视成立乐视影业,并且开始布局体育、文化等产业。

乐视内容产业布局

这个阶段有很多网络视频企业,比如优酷,土豆,PPTV,爱奇艺,都拥有强大的内容体系,也有非常多的网络影视内容提供商,有版权的没版权的,多如牛毛,竞争激烈。乐视此时还没取得绝对优势。

阶段二:硬件锚点绑定

2014年前后,乐视进军智能电视领域,推出乐视超级电视,以互联网内容服务作为核心,反向整合智能电视产业。

这是关键的一步。乐视以亏本的惊人低价销售大屏智能电视,定价只有市场同级产品一半甚至更低,且品质毫不逊色。在中国这个价格非常敏感的市场环境下,这个定价策略让乐视电视成了爆品,获得了极高的市场关注度和海量的销售。

我们知道,电视是个耐用品,打开频度高,使用寿命长,更换频率远比手机要慢,普及率更是非常高,每天的使用时间往往也很长。所以,把一台电视卖给一个用户,占据了他的客厅或者卧室,可以认为等于在很多年里绑定了这个家庭——这台电视就类似于船锚,在用户这里扎住了位置,打开了窗口。如果它再进一步变成商业入口,无疑会有美妙的前景。

大家想,分众传媒在部分楼宇的电梯里安装了小屏,大家只是路过顺便看一眼,就能坐拥如此之高的市值,何况是进入了千家万户的乐视超级电视?

阶段三:长期用户变现

在大量用户被绑定以后,结合乐视一直以来大力投资构建的内容体系,为此刻的流量和商业变现提供了坚实的基础。

比如,电视启动过程中插入广告;售卖收费会员,根据内容类型,建立差异化和多元化的付费体系;对电影、电视剧、综艺节目收费;在各个栏目做广告;进行品牌宣传合作;通过电视应用商店来向提供应用的企业收费;做在线购物商城;当然,还可以为乐视的其他业务线进行导流。

我查了一下2015年乐视的业绩报告,营收130亿,其中终端业务收入61亿,会员业务收入38亿,广告收入26亿,净利润达到5.73亿。在视频行业普遍亏损的时期,这样的业绩可谓十分耀眼。此外,被电视绑定的用户,流失风险会比较小,变现长期可持续。

虽然整个过程颇用了几年时间,但整个战略发展过程清晰,从建立内容体系,获得版权,再到推出优质低价耐用硬件绑定用户,最后完成用户的全面变现,整个过程里它的锚点绑定策略,是个教科书式的亮点。

产品战略五重奏(4):群体延伸

下面这个案例,用精心设计的极有针对性的产品玩法和定位明确的商品,通过社交手段从特定用户群体切入,然后快速拓展到更大的群体和地域范围,进而占据巨大的市场。

这就是拼多多。

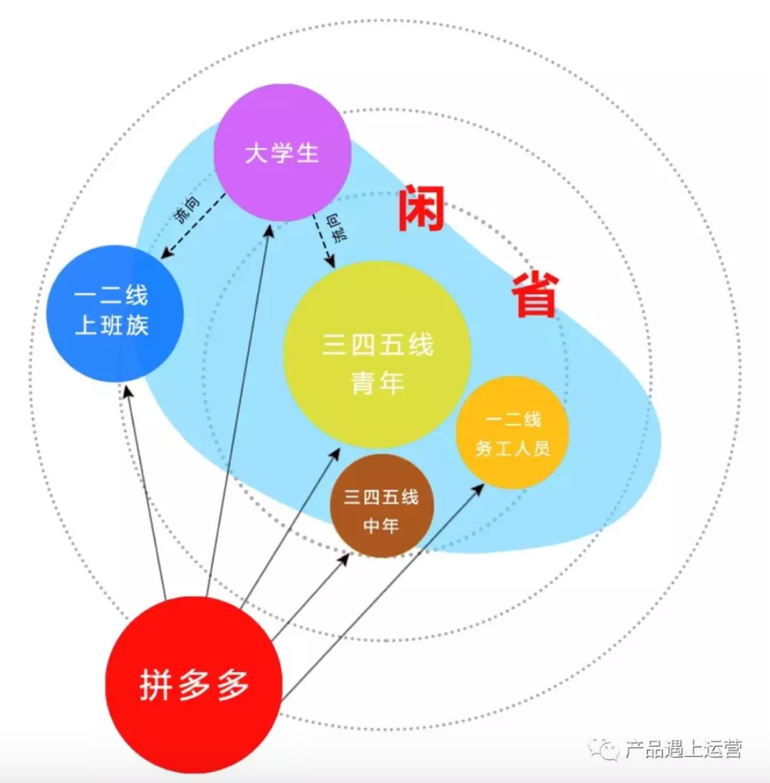

阶段一:从低线级城市崛起

今天如日中天的拼多多起步于2015年,通过拼团、砍价这类全新的获客玩法走上电商舞台。

当时有两个千载难逢的机遇:

- 智能手机和微信的快速普及,催生了移动和社交的风口,为社交电商的崛起提供了土壤;

- 阿里巴巴在美国上市后,淘宝开始大力清理商家,平台流量成本也迅速飙升,由此海量商家出走淘宝,很大一部分被拼多多所承接。

在这两个因素的推动下,拼多多开始高速成长。拼多多的分析参见前文《消费降级与拼多多崛起》。

拼多多从早期阶段开始,突出的特征就是廉价,以低价占领消费者心智。同时,拼多多逐渐推出很多社交玩儿法,比如砍一砍、领现金、小游戏。

这些社交玩儿法,有两个特征:

- 可能获得少量的利益;

- 花时间,很花时间,非常非常花时间,并且需要大量分享和传播。

大城市和小城镇的消费者,有些差异很大的方面:

- 时间

- 价格敏感度

- 社交圈子特性

小城镇上下班的路一般不远,通勤成本低,同时价格敏感度高,大城市反过来,路远,工作忙,压力大,时间紧张,但消费力强。此外,小城镇社交连接相对紧密,圈内信任度高。

这些差异,决定了拼多多用时间换取少量利益的玩儿法,会更加切中小城镇消费者的偏好,而这里相对大城市来说又是电商的蓝海,巨头的非核心地域,所以在千载难逢的机遇下,拼多多快速在低线级城市拓展。早期它的主力客群有“小镇青年”之说,当然也包括小镇中年。

阶段二:进军高线级城市

拼多多向大城市渗透的第一步,是特性与“小镇青年”接近的低端消费者。

高线级城市消费者也有很多处于低端,比如蓝领工人、服务业人员、学生、收入微薄的中老年人。消费特性上他们和拼多多核心用户群体相似,除了时间未必充裕。拼多多的低价商品和分享利益的社交玩儿法,也迅速被该群体所接受,也包括清仓、高仿、A货,满足了他们低价用名牌的面子需求。

同时,拼多多大力建设农产品直达,除了厂家直销低价品如9.9元包邮商品,也可以用远低于市场价的价格买到产地直销的绿色农产品,这不但吸引低端消费者,也切中了中高端消费者对于高性价比和绿色产品的诉求。

阶段三:渗透中高端消费群体

今天拼多多应该正在这个阶段。近年来拼多多在高线级城市大规模包下公交、地铁和闹市区的广告牌,赞助中国新歌声甚至春晚这样的顶级综艺节目,增加各个品类高端品牌的入驻,并且大力补贴像iPhone这样的准轻奢商品,和亚马逊海外购展开合作引入国际商品。

这些商品定位的变化、广告、补贴和合作,明显是加强向中高端客户群体的渗透。统计数据上我们可以看到,近年来拼多多在一二线城市的占比快速提升。商品保障体系上拼多多也不断投入,在服务和保障上不断努力,而这是拼多多有机会赢得大城市中高端消费者的关键所在。

阶段四:提升定位,覆盖全域消费者

可以相信,在未来,拼多多会继续发力品牌合作,增加轻奢和高端消费品类,不断提升服务和信誉保障体系,提升商家门槛,清理假冒伪劣商家和商品,打击无货源店群这种纯投机行为,调整乡土气息浓郁或者体验恶劣折腾用户的玩儿法,努力渗透高端消费者群体。

虽然拼多多平台存在基因里的调性问题,而且在向中高端群体进军的路上会迎面遇到京东、天猫和淘宝的强力狙击,定位与淘宝出现重叠,但在成为真正的一流电商之路上,拼多多不可避免要拥抱高端消费者群体。

纵观整个演进过程,拼多多是通过商家及商品定位、心智抢占、产品玩法、渠道建设、广告营销上层层推进,逐渐覆盖不同特性的消费者群体的。

其崛起赶上了难得的时代机遇,也有鲜明的战略演进脉络,并通过清晰的定位避开了红海,在“商品、服务、体验”三大零售要素之外挖掘了未被巨头重视的多重价值要素,从而成功占据了蓝海,是蓝海战略的一个经典案例。

产品战略五重奏(5):圈层建设

最后我们再来看一个通过圈层亚文化打造,以精准场景链接人、信息、商品,并良性循环的圈层建设产品战略案例。

所谓的亚文化,就是指在一个特定领域,围绕着一个特定的目标、特定的信仰、或者特定的偶像,具有共同语言的人群逐步凝聚起来,并且渐渐在这个群体(也叫圈层)中迭代出个性鲜明的特定文化。典型的比如小米的米粉,明星的粉丝团,各类车友会,马拉松跑团,萌宠爱好者,等等。

在这个群体之中,有特定的价值观、文化和信仰,受某种特定目标所激励。如果准确命中,就可获取巨大的场景溢价。

比如,当初罗胖曾经推过罗辑思维神秘图书包,6本神秘书籍卖499元的高价,到手之前谁都不知道是哪六本书。结果开卖一个半小时,8000套全部售罄,还有很多人在罗辑思维公众号里求购,一书难得。

罗辑思维神秘图书包

有些商家把这当成了商机,不久有淘宝店挂出了该商品,定价998元。没想到一直降到300块,依然无人问津。这就是场景错配,结果是灾难性的。正所谓“你之蜜糖,我之砒霜”,这里真正售卖的不是商品,而是圈层文化和信任背书。这就是亚文化带来的场景溢价。

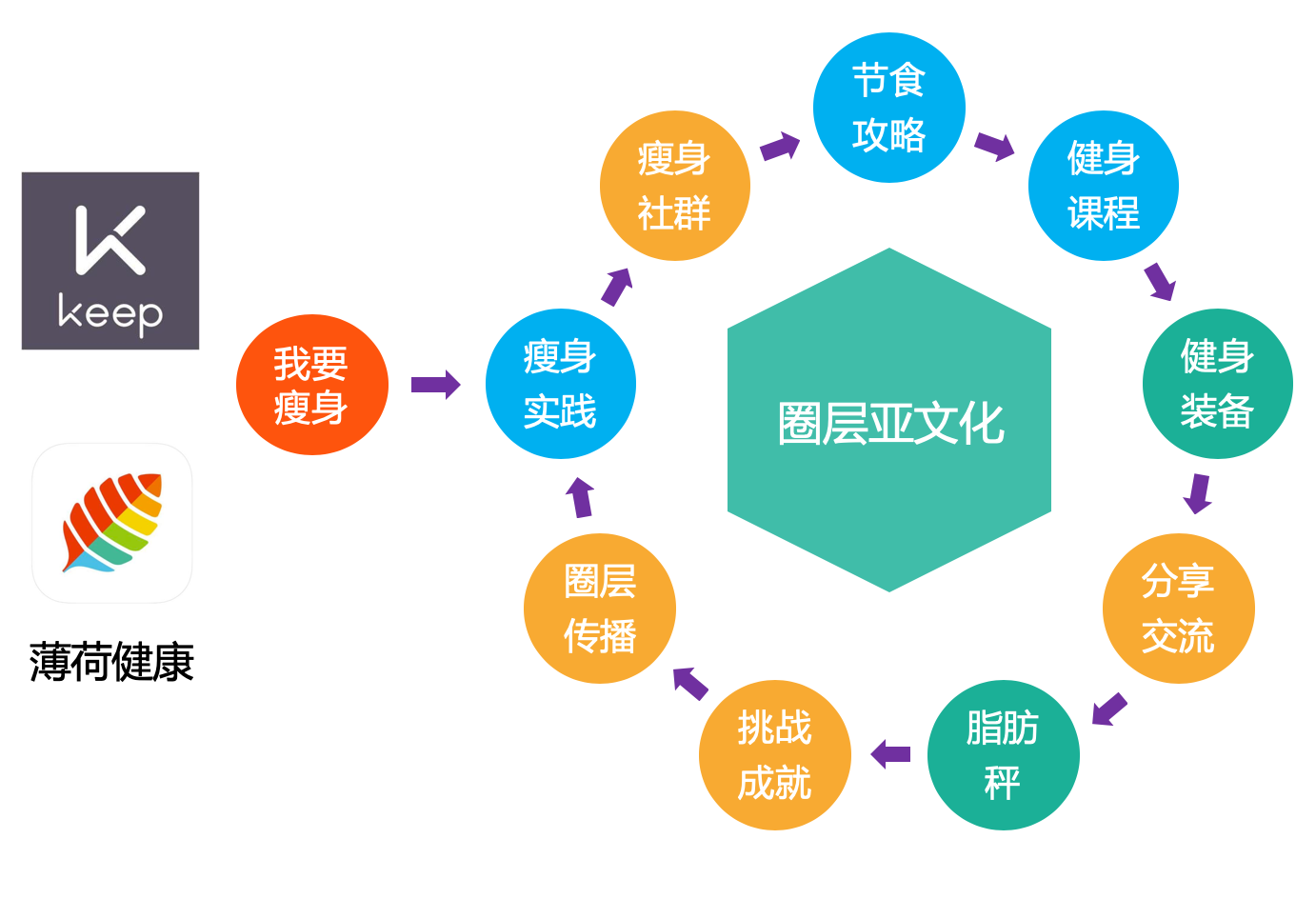

下面我们结合一个用户的入坑过程,讲一下Keep和薄荷健康这两个健康类应用的产品崛起之路,或者说,圈层建设之路。这里面体现了清晰的产品战略。

健康、减肥是当今白领甚至全民的热点。一个用户入坑往往始于某次受触动后,比如,小胖体检发现脂肪肝、被女友嫌弃、裤子穿不上,忽然产生了减肥的念头。

随后,他开始做些简单的节食或者健身,比如跑跑步,晚餐少吃一点。

很快,他开始关心怎么做更科学,于是和朋友交流,泡论坛,下载Keep学习更规范的健身动作;下载薄荷健康,看节食攻略,了解食物的热量。

这一切往往是从免费的开始,直到某次小胖想听详细的动作讲解,发现需要买Keep会员或者课程;再或者他知道了除了减少卡路里摄入,还需要了解自身的BMI,脂肪等级,基础代谢量这些数据,以科学地控制摄取与消耗的平衡,那就要买健康秤测量。于是,小胖成了会员、课程、健康秤、甚至运动衣、运动器械的消费者。

顺便提一下薄荷在这里的一个漂亮的骚操作,就是它可以根据你的身体数据自动推荐热量匹配的饮食,但app只能连接薄荷健康秤获取输入。这样,不但绑定了app用户与自有商品,还获得了场景溢价(薄荷健康秤比同精度商品贵不少)。Keep也有场景溢价,但它没有构成这种强连接,只能靠消费者“Keep的器材应该比淘宝货更专业吧”的认知来实现溢价。

随着小胖越来越有热情,参与Keep、薄荷发起的一次次挑战,成为高频活跃用户,生产UGC,不断参与社交传播,成为了圈层一员,不断消费着也不断为圈层作出贡献。

这一切围绕着圈层亚文化不断循环,人、信息、商品在社交的推动下不断打通和升级,除了带给大家健康,也造就了无限的商机。

总结一下。Keep和薄荷健康从直击痛点的免费优质内容开始,聚焦细分领域,聚合特定人群,通过精心设计的社交方式,打造圈层文化,不断驱动群体的发展壮大,获得口碑和传播,并且构造精准消费场景,代入商品和服务,获取圈层文化溢价,逐步且源源不断地创造营收。

总结

本文给出了产品战略迭代递进的五种途径。其基础是MVP,持续推出消费者喜爱的产品,并且根据消费者反馈和业务数据不断验证和调整方向。

在此基础上:

- 发展过程可以参考知乎,先练好内功,再迅速扩张。

- 切入点选择可以参考高德,从商业连接性极强的起点单点突破。

- 用户留存和变现上可以参考乐视,通过替换门槛很高的价值锚点绑定用户,实现长期变现。

- 领域拓展上,可以参考美团,在一个垂直领域打下坚实基础,并有逻辑地横向拓展,构建平台,业务之间交叉导流相互扶持。

- 人群拓展上,可以参考拼多多,从种子人群开始,农村包围城市,打下坚实基础后不断外延,持续渗透(但这需要解决基因和调性的问题,而这有可能是个巨大难点)。

- 圈层建设上,可以参考Keep和薄荷健康,从群体核心痛点切入,构建精准场景,打造圈层亚文化,并将顾客、商品和内容不断代入,商业目标水到渠成。

过程中,战略方向清晰,执行坚决,因地制宜,把握突现的机遇,大胆创新,优先级决策和资源配置紧扣战略目标,直到最终实现愿景。

作者:徐霄鹏

来源:产品遇上运营