01

中国快消品领域一直没有大商,渠道碎片化是中国特色。

为什么会出现这种情况呢?

1998年之前,中国曾经有过“大商”,但被 “大厂”干掉了。那个时代的“省代”绝对是大商,1998年至2000年,有过一个“砍大户”的时期。现在凡是快消头部企业,都干过“砍大户”的事。

那个时代的“大户”,不叫经销商,叫批发商,主做大流通,典型的贸易商。

1998年以后中国经销商的发展,一直是经销商小型化。小区域代理制,就是经销商小型化的结果。曾经某个时期,大厂有过发展“乡镇”(乡镇代理)的想法,无奈“乡代”不成型,最后定格于“县代”为主。

为什么要小型化?因为当深度分销模式形成时,大厂不是希望与大商合作,而是希望与“听话”的经销商合作。当然,如果既是大商又很听话的经销商,最后就能稳定下来。所以,“听话”比“规模”更重要。只要听话,大厂就能让你做到一定规模。

深度分销,经销商要建立与终端的“客情”,而“客情”是天然没有规模的。中国极少有跨区域发展的经销商,也是受限于渠道“客情”。

那么,“不听话”的经销商,大厂往往说换就换了,丝毫不在乎“客情”,那是因为大厂有2C能力,而经销商只有2b能力。

大商是结果,不是原因。经销商到底拥有2b能力还是2C能力,才是原因。

当经销商既拥有2b能力,也拥有2C能力时,就不适合以大小区分了,因为迟早会做大的。这样的经销商,更适合叫平台商。

批发商靠大流通做大,经销商靠2b能力做不大,平台商靠各大2C能力再次做大。这可能就是经销商发展的轨迹。

02

厂商关系,总的来说厂家居于主导地位。

最近,发现一些新型经销商,已经真的有了敢于对大厂“说不”的资格,让我们看到了未来“大商”的影子。

经销商凭什么对大厂说不?因为有了渠道控盘能力。我总结起来,大致有这几个特点:

第一,控盘一个品类,从而获得在某个局部对渠道上下游的影响力。或者手中同时掌握多个大厂品牌,从而不再依赖某个单一大牌。当有这种能力时,2b“客情”就不再是单方问题,连b端也会看经销商三分薄面,经销商换业务员也不那么影响客情了。

第二,具备了渠道控盘能力。渠道控盘,核心是控价。卖不好嫌弃,卖得好低价。这就是没渠道控盘能力。

终端不控价,经销商就控货。大多数经销商没这个胆。正因为没这个胆,经销商很容易陷入“要么卖不动,要么卖得动也不赚钱”的悖论。更重要的是,某地卖得好了,还容易窜货。窜货也是渠道控盘能力差的结果。

第三,具备了推白牌的能力。这个能力非常重要,推白牌、推新产品、推高端产品都很难,但一般推白牌难度最大。只要具备了推白牌的能力,一般意味着取得了2C能力。过去讲渠道控盘,总以为是控b,其实控C才能控b。这种做法,我叫做“做客户的客户”,客户才听话。一味做客情,不如做“反客情”。这是渠道主导权之争。

第四,产品结构控制得很好。产品结构其实是盈利模式。经销商一直处于“销量与利润难以兼得”的矛盾中,就是只做规模,不做结果。遇到厂家压货,不得不听话。

高端有利润,所以就不会不计代价地用“政策压货”,换来没有利润的虚假销量。

当经销商具备上述四方面能力时,只要不错的新品,不管是不是大牌,都能在渠道成活。或者说,当大厂想换经销商时要三思。这样的经销商有了渠道控盘能力,具备了平台商雏形。

03

经销商,过去叫批发商。

批发商是真大商,依靠批发市场辐射周边,呑吐量很大,但除了手中的货,对渠道没啥影响力。“砍大户”的过程中,说砍掉就砍掉了。因为下线很容易被截留,不具备渠道控制能力。所以,曾经规模很大的批发商消失了。

深度分销过程,经销商总体上是“厂家在渠道管理的延伸”,受制于大厂。而且在深度分销过程中,经销商的渠道功能逐渐丧失,形成“残疾化”。这句话也许经销商不爱听,但确实如此。

什么是经销商残疾化?就是经销商的渠道功能不健全。下面举几个残疾化的现象。

比如,在KA竞争激烈的时候,KA导购的费用由厂家出,然后厂家介入管理。本来经销商全面经营的KA,厂家通过出人出费用换得了管理权。

比如,现在很多大牌对经销商业务员实行“封闭管理”,厂家对经销商业务员发工资,经销商只需发业绩奖励。厂家以发工资的形式换得了业务员 管理权。

再比如,现在有些经销商的推广、订单全部由厂家出面拿,经销商只负责拿钱进货,或者只负责配送。经销商变成配送商、融资商,丧失了对渠道经营能力。

上述过程,从费用角度看,经销商是沾光的。但当大量渠道工作由厂家做的时候,其实就是经销商在渠道角色被架空,经销商变相残疾化的过程。

好事,坏事?

过程是好事,结果并不好。

上述过程中,经销商的渠道功能越来越不健全,总有某些方面是残缺的,最后变成“残疾化”的经销商。一旦厂家不再合作,就瘫痪了。

厂家出人出钱,经销商“乐在其中”,掩盖了经销商残疾化的现实。

前面的讨论中把“深分”与“无大商”关联起来,有人不一定同意,但现实就是如此。过去,有的行业是有大商的,比如休闲食品、调味品等这些大批发行业,随着龙头企业开始深分,大厂起来了,大商消失了。

有些区域,比如华南、东南区域的经销商规模稍大,比如有省代,有跨区域代理商,这些大商的特点就是把厂家屏蔽在深度分销体系之外。当然,他们自身的深分还是不错的。

深度分销无大商,只要大厂参与经销商渠道运营,经销商“残疾化”很难避免,更不要说做大商了。

04

批发商是大商,被厂家渠道下沉架空了,然后消失了。

经销商或许能做大规模,但残疾化的过程,做大了也没有渠道控盘能力,受制于大厂。

当经销商有了渠道控盘能力时,经销商就成为了一个渠道平台。只要厂家的产品不错,就能够在平台上销售。

做大商,特别在乎规模,更特别在乎“货在手”。

货,成为经销商纠结的焦点。

几年前,我们讲渠道趋势时,说到未来经销商可能是不经手货的经销商。

记得有些经销商听到时那个震惊程度,真的让我也震惊了。

现在的经销商太在乎“货在手”了。当我们说配送未来可能要交给第三方时,有的经销商就像要了命一样。

对于一个立足于“做商”的经销商,货才是安全感。宁愿把推广、订单职能交给厂家,也要拿钱进货,天天送货。

我在前面讲到的平台商的雏形中,每一条都与货无关。而且配送的第三方化,未来肯定是方向。

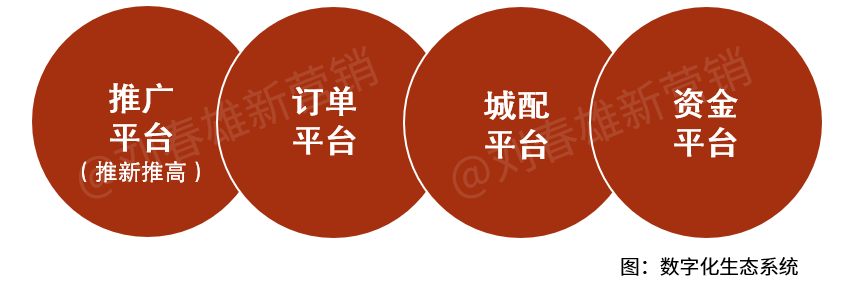

目前,渠道已经从大众产品深度分销,进化到bC一体化推广和bC一体数字化阶段。因此,以前经销商的四大职能(推广、订单、配送、资金),未来将会被数字化生态系统替代。数字化渠道生态就是四大平台。具体讲就是:

1、推新推高的推广平台。这是决定经销商能否立足的关键。具备推新推推高能力的经销商,自然就成为推广平台。无论大小厂家,都看中这条能力。

2、订单平台。要么是厂家的订单平台,要么是经销商的订单平台。既包括B2b订单平台,也包括F2B2b2C订单平台。订单平台的出现,订单自然会向大厂和大经销商集中。

3、城配平台。城配一定会第三方化,经销商要么放弃城配,要么成为城配平台的落地服务商。有一点可以肯定,城配不再是经销商的核心功能,货不再带来经销商的安全感。

4、资金平台。货在第三方平台,订单在平台,那么,无论是货还是订单都具备金融功能。

05

中国有大厂(大品牌),有大店(连锁KA店),但一直没有“大商”。一年几个亿,可能就是大商了。但与大厂和大店相比,规模太小了。

正因为渠道商的小型化,大厂有了强大的渠道控制能力。这是中国品牌都有强大渠道能力的原因。这是营销的中国特色。

作为经销商是没有基础设施投资的,也很难建立起核心竞争能力。简单的“做销量”和“产品组合”逻辑下的盈利模式,只有战术而无战略可言。因此,大厂不断释放“诱惑”(如让利、厂家出费用),经销商残疾化不可避免。

应该说,经销商的平台化,互联网功不可没。平台一旦建立起来,就成为产品核心竞争力的基础设施。这是平台商能力渠道控盘的起点。

特别是近几年来,快消品的休闲食品品类,由于订单平台化和数字化配送平台,出现了品类集中于某个平台商的倾向。

无论是批发商还是经销商,交易(贸易)的底色太重,货是压仓石,货是安全感。但交易(贸易)只能赚点不稳定的加价率。当平台化过程中建立起了触达C端的推新推高能力时,就能够成为所有供应商的平台。只要进入平台,就能够触达C端,打通全渠道。

来源:刘老师数字化新营销