天猫 618 预售启动开场一小时,美妆护肤品类的交易额占据了全品类的第一名。

虽然国际品牌仍处于领先地位,但国货品牌在功能性护肤、轻医美和彩妆等细分品类赛道展现出更好的表现。天猫开售 1 小时内,COLORKEY 珂拉琪、润百颜、逐本等国产品牌成交额破千万,主打敏感肌修复的功效性护肤品牌薇诺娜也取得了不错的战绩。而就在两三年前,你可能还没听过这些品牌。

它们是如何崛起的?今天,我们以渠道为切口来一探究竟。

2021年7月8日~9日,深圳,科特勒增长实验室第三次线下训练营即将开课!本次训练营主题为《成为第一:超新星品牌崛起的三个秘密——新一代品牌打造方法论和方案输出训练营》,文末附海报长图了解课程详情。

——科特勒增长实验室

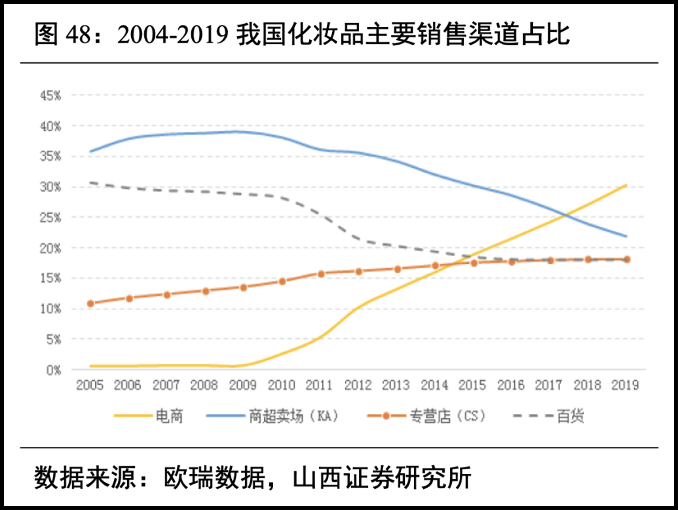

大趋势:线上渠道成为兵家必争之地

10多年以前,美妆护肤品的主要销售渠道是在线下,包括:

CS(Cosmetic Shop)渠道,比如外资代表丝芙兰、莎莎国际、屈臣氏,本土代表娇兰佳人等;

百货商场专柜渠道;

KA(Key Account)渠道,比如沃尔玛、家乐福等大型商超;

购物中心单品牌店渠道,比如悦诗风吟;

OTC(Over The Counter)渠道,又叫药房渠道;

专业渠道,比如美容院、理发店等;

直销渠道,比如安利、完美、雅芳等;

品牌一般会根据自身定位人群,选择对应的渠道布局。一般来说,国际高端品牌倾向于选择百货商场专柜渠道、大众化妆品选择CS渠道和KA渠道、药妆类则通过OTC渠道销售。

但是,这一局面在2015年发生了变化。这一年,化妆品在电商渠道的份额超越了百货渠道和CS 渠道,3年后又超过了KA 渠道,到了 2019 年,电商渠道占比已经超过了30%,成为该行业第一大渠道。紧接着,2020年新冠病毒对线下业态发起突然袭击,线上渠道份额继续增长,并有望在2023年突破40%份额。

新渠道的增长,为新品牌崛起提供了发展契机。在以往的线下渠道中,传统品牌已然构建了稳固的渠道关系,而且线下渠道的铺设需要大量资金支持,这是新品牌难以承受和做到的,形成了天然的竞争壁垒。但是电商渠道打破了这一僵局,使新品牌有机会脱颖而出,同时,也为困守线下寻求突破的传统品牌提供了新的增长点。

"抱大腿"策略:借势头部主播点燃线上声量,线下拓展自营渠道打造品牌影响力

代表品牌:完美日记、花西子

2018年上半年,完美日记的"数据团队"发现了一个宝藏男孩:李佳琦直播间流量持续着高活跃度和高增速。自2017年6月起,李佳琦在365天的时间内进行了385场直播,来自淘宝的流量扶持让"日播"的李佳琦流量不断发酵。2018年上半年,李佳琦直播间的观看人数经常可以突破5万人大关。

2018年6月,完美日记所有核心产品均登陆李佳琦直播间,一举同时引爆品牌传播与销售增长。当然,完美日记并未把李佳琦视作唯一着力点,而是通过选择几个粉丝量相近的主播或KOL同步投放。

在线上点起第一把火的短短半年后,完美日记开设了首家线下门店,并且在20个月内迅速铺到200家,同步开启的是完美日记的品牌升级计划,它推出了单克价格超出国际大牌的小细跟口红,官宣明星周迅为代言人,并开始大量投放品牌广告。

对于完美日记来说,线下门店是品牌影响力的助力器。同时,由于无论线上还是线下都采取"直达消费者"(DTC)的渠道策略,有助于完美日记收集顾客信息和需求,一方面可以反馈到产品研发端,不断推出受欢迎的新品,另一方面还可以将其导入私域进行深耕细作式的重复触达影响,形成顾客资产。

当然,线下渠道的拓展将耗费大量资金,对于线上起家的品牌来说相当于"补课",此举将在很长一段时间内影响完美日记的利润表现,但从长远来看,对于提升其品牌和顾客体验都是加分项。

与完美日记不同,花西子和李佳琦的合作更加深度绑定。和常见的主播返佣和坑位费模式不同,花西子和李佳琦的合作模式是"年度框架协议+极高的利润分成比"。

2020年,花西子的同心锁口红在投产前,十余人的项目团队带着样品造访美ONE总部。据说,在三十分钟的汇报后,李佳琦一连指出了包括颜色不对、按压手感差等五六个问题,最终项目团队全盘听取了李佳琦的意见并重新生产样品。自2019年以来,投产前征询李佳琦意见,成为了双方合作的重要环节。

为了降低对李佳琦流量的依赖程度,从而降低单一渠道风险,花西子内部也在考虑多元化的渠道布局。2020年3月至今,花西子每天都在进行"店铺自播",月均自播超过50场。而在B站上,2020年花西子合作的UP主数量相当于以往三年的3倍。截至目前,花西子在线下渠道还没有具体动作。

用户的注意力始终是有限的,因此,无论在内容平台还是电商平台,流量始终会具有集聚效应,流向头部媒体或头部品牌,用户通过"随大流"的策略来节省时间并降低决策风险。对于借助大V带货走红的品牌来说,真正的挑战在于如何"借势"而非"抱大腿",即:如何引导从大V渠道过来的用户,使其成为自己品牌的真正资产。

"高筑墙"策略:起势于线下渠道,在新时代开启线上增长之路

代表品牌:润百颜、薇诺娜、林清轩

早在2012年,润百颜就杀入了专研玻尿酸功能性护肤的差异化赛道,2014年推出首款功能性护肤产品"润百颜蜂巢玻尿酸水润次抛原液"。该产品刚一诞生,就是以线下医美渠道为主,一直过的是吃穿不愁但"养在深闺无人识"的日子。

不料,金鳞岂是池中物,润百颜遇到了命中的贵人——范冰冰。后者在小红书晒出该产品后,粉丝一呼百应,润百颜就此坐上火箭一飞冲天。在线上爆火之后,润百颜才开始启动天猫旗舰店,开拓线上渠道和线上营销。

与润百颜类似,功能性护肤品牌薇诺娜也是起家于线下渠道,不同的是,薇诺娜选择的是医院和药店渠道来构建竞争壁垒。中国有 8000 家公立医院设有皮肤科,薇诺娜覆盖并产生销量的医院有3000多家,三甲以上医院覆盖率高达80%左右。

可以说,薇诺娜也是借助"大V"的力量拉动口碑传播的,只不过此大V非彼大V,薇诺娜深度绑定的是护肤专业人士。最初,薇诺娜在医生圈内进行宣传,并参加研发、投入临床观察和发表学术文章等,通过医生触达病人,带动口碑传播和销售转化。

2012 年,润百颜刚刚诞生之际,薇诺娜就有先见之明地设立了电商事业部,把握住了行业快速增长的渠道趋势,线上销售规模快速增长。2020年上半年,薇诺娜渠道及广告宣传费用为 3.2 亿元,在销售费用中占比高达67.8%,超过同行业平均水平,线上销售收入同比增长了 32.9%。

2019年、2020 年上半年,薇诺娜线上渠道销售收入占比逐年提高,分别为76.7%和83.2%。薇诺娜目前已经将重心转移至电商渠道,主动缩减线下自营门店数量。但值得一提的是,薇诺娜仍然保持着和医生的强绑定关系,不仅将线下典型案例转移到线上作为素材,而且不断邀请医生进行直播讲座,顺便带货转化,拓展不同形式的线上渠道。

如果说薇诺娜是谋定而后动的典型,那么林清轩就是"逼上梁山"的代表。

林清轩创立于2003年,以山茶花油为主要单品,以线下直营门店为主要销售渠道,风调雨顺地发展了十几年。2020年疫情突发,林清轩线下门店受到严重打击,在创始人孙来春的带领下,全部线下业务员转移阵地到线上直播。各地导购开始用数字化工具给顾客发新年问候,与客户交流情感,解答疑问,传递如何修复"口罩脸"的理念和方法,利用各种途径寻找顾客的护肤需求与销售机会。

截至2020年2月15日,林清轩业绩全面反弹,比2019年同期增长45%,线上业务占比超过90%。就这样边飞边修,居然赢得了弯道超车的机会,转危为机。

"高筑墙"策略的代表品牌有着以下两个共同点:一是大量的技术投入,构建产品壁垒。根据企查查数据,润百颜的发明专利多达200余个,薇诺娜60余个,林清轩近60个,与几乎没有发明专利、大多是外观专利的完美日记和花西子等线上美妆品牌形成鲜明对比;二是线下渠道天然具有很高的门槛,尤其是与某些专业渠道和OTC渠道的合作。这些品牌前期已经在线下渠道跑通了盈利模型,通过构建产品和渠道壁垒形成了竞争势能,一旦开启线上营销,积累的势能借助互联网的规模化效应爆发,将起到事半功倍的效果。

"打游击"策略:主力在线上电商直营,线下靠批发或分销拓展市场赢取增量

代表品牌:小奥汀、珂拉琪、逐本、橘朵

美妆护肤品牌在线上的渠道大同小异,必备的四件套是天猫期舰店、京东旗舰店、小红书旗舰店和微信小程序。但是线下渠道却根据各家品牌定位、目标消费群特征、资金资源、战略方向等各有不同。品牌影响力较小、资金紧张的新生品牌往往通过入驻大众化渠道的方式向线下拓展。

比如被完美日记收购的小奥汀,没有选择自建线下渠道,而是以批发方式进入美妆和生活方式集合店。小奥汀入驻了全国198家丝芙兰门店,在生活方式集合店"LOL"和设计师品牌集合店"Play Lounge"的多个门店都设有柜台。与此类似,逐本是以新型彩妆连锁店、生活方式连锁馆、五星级酒店SPA会所为主要拓展目标。

瞄准年轻人群,突出性价比优势的彩妆品牌橘朵,2019年6月入驻屈臣氏,并相继入驻了酷乐潮玩、纪念日百货等连锁百货店。除此以外,还在上海、长沙、杭州等地开设了近半个月的快闪店。为了继续聚焦国内市场的"Z世代",橘朵下一步将把渠道延伸到三四线城市的小镇青年群体。

对于"打游击"的品牌来说,什么品牌影响力、文化营销、全渠道战略,那都不是迫切的问题,首要的问题是先攫取增量,保证自己在日益激烈的竞争中能够活下去。

作者:周再宇

来源:科特勒营销战略(kmg1981)