1

今年走市场印象最深的两件事。

第一件是在南京某菜场看到的:

一家专卖蘑菇的摊位,面积比普通摊位稍大点,大概七八平。只卖蘑菇,而且都是特别贵的蘑菇,有三四十种,价格集中在30-50块一斤,比猪肉贵,跟牛羊肉价格差不多。一天的营业额大概有六七千,节假日还要多一些,春节期间,一天能卖到几万块。一年卖多少,大概多少利润,你可以自己算。

老苗在摊位前待了大半天,来买蘑菇的人就没断过,只能跟老板娘有一句没一句的聊着,看得我只想改行去卖蘑菇。

第二件是跟行业内一家权威媒体的大咖交流。

他说,今年想找一些成长较好的企业,分享给业内做学习、参考。但情况非常不乐观,成长好的企业很少,很难找。疫情过后,企业普遍的反应是还没疫情期间日子好过呢。

2

2023,注定是魔幻的一年。

一方面我们感受到消费继续萎靡,企业利润普遍下滑,店面倒闭潮前所未有的凶猛,有经常在一线跑市场的小伙伴说:今年关店数量,比疫情三年关的店总数还多。

金融继续大放水,可物价就是不涨,老百姓哐哐往银行存款,就是不消费。

为了市场份额,各家企业统统主打一个“性价比”,没有“最便宜”,只有“更便宜”,就一个字——“卷”。“五环外”的拼多多,上半年营收增加了40%多,净利润长了近三倍。

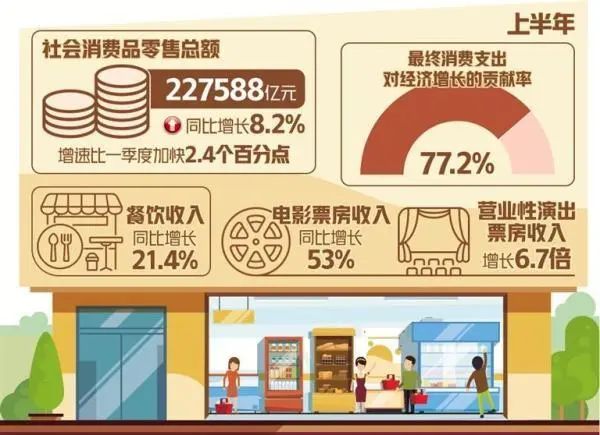

另一方面,国家统计局给出数据,上半年我们的消费增长了8.2%,比近几年任何一年都猛。什么?你没感觉?

那只能说,贫穷限制了咱的想象力。

上半年,茅台继续以超过20%的增长引领高端白酒,30万以上的汽车销量增速达到了惊人的35.1%,在精酿啤酒、白啤等高端啤酒的快速增长下,沉寂多年的啤酒行业也迎来了复苏,量价齐升。

全球最大奢侈品LVMH的老板,今年再度成为全球首富,旗下几十个奢侈品品牌都高速增长,美国负增长,欧洲成长了19%,日本成长了29%,中国所在的亚太成长则高达34%。

阿尔诺,被称为“中国女人用钱砸出的世界首富”。

不光LVMH的一众品牌在增长,爱马仕也在长,GUCCI也在长,不光销量长,价格还涨。

不光奢侈品涨,高端白酒涨,高端汽车涨,连多年来“臭名昭著”的保健品,2023年也迎来了高速增长。

你说咱这儿还老有人喊消费降级,哪儿说理去?

3

“由俭入奢易,由奢入俭难”,一旦消费了更好的,就很难回去消费更差的,这是人性。

再加上生产力发展、物质越来越丰富,人们消费的总趋势是越来越多,越来越好。

但如果你是个企业管理者,是个营销人,简单把市场变化趋势总结为升级和降级,那就是盲人摸象了。

消费结构取决于不同收入的人群结构。

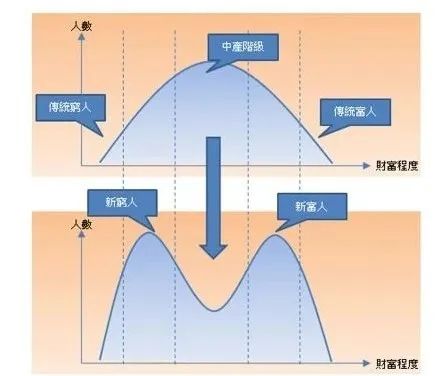

进入21世纪,全球范围内最大的消费人群变化就是中产衰落。无论是美国最引以为傲的庞大中产,还是日本的“一亿中流”,都出现了大规模衰落,甚至“消亡”。

大前研一把这种中产消亡,两头大中间小的社会结构叫做“M型社会结构”,而三浦展则把年轻人不愿奋斗、不愿社交、不愿结婚生子、简单低欲望的社会称为“下流社会”。

在我们这里,该现象就更为突出,贫富差距更大,财富分配问题更加严重。

基尼系数长期超过警戒线0.4,1%的家庭占有超过30%的财富量,而所谓的中产阶级,只不过是头些年经济繁荣时出现的幻觉,压根儿就没有真正出现过。

一旦经济不景气,“M型社会”甚至“下流社会”的消费特点就很快展现出来了。

高收入者更加光鲜亮丽灯红酒绿,消费更加高涨,而大众则齐刷刷的开始注重功能、实用性、性价比,尤其是年轻人,越来越多开始躺平。

4

M型社会带来的消费趋势和特点,这才刚刚开始,未来很多年还会继续加剧。对于消费企业,无疑又是新的挑战和机遇。

第一个机会来自高端化。最近这些年消费品企业的增长大都来自高端化,其基础是人数越来越多、消费越来越野性的富裕人群。高端化更容易做出市场细分,有着更多机会。

第二是高端化的机会更多来自高端品类创新。目前国内品牌,很少有能支撑住做奢侈品;但进行高端的品类竞争,还是非常有机会的。比如前面提到的高端菌菇、白啤等,都是借助高端品类的竞争。高端品类占住窝,时间长了,你自然就是奢侈品,比如茅台。

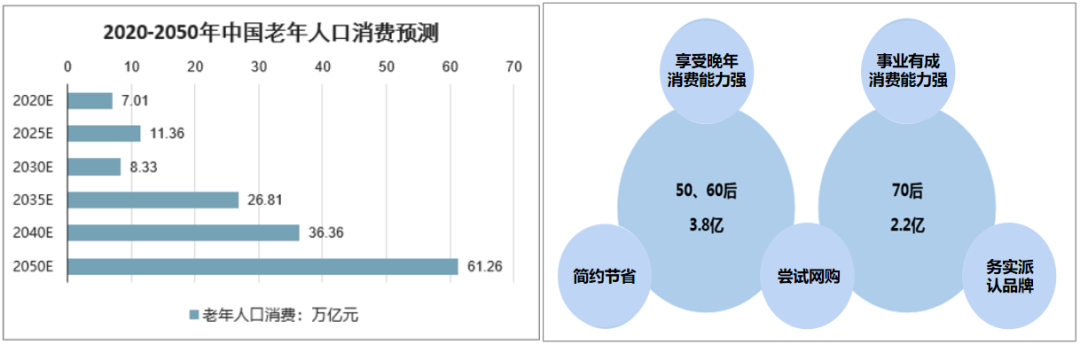

第三是一定要关注中老年群体。钱在哪里市场才在哪里,社会财富集中在60后70后手里,40岁以上的中年到老年群体,才是高端产品消费的主力,也是最有潜力的市场。

受固化思维影响,很多人觉得老年人舍不得花钱,再加上消费主义总是忽悠年轻人花钱,头些年很多企业动不动就“年轻化”、“9095后”什么的,结果都是在没啥消费能力的赛道上卷。但近些年成长快的行业,白酒、奢侈品、保健品、高端食材等等,消费主力大都是中老年人,而年轻群体为主力的零食、饮料、日化、快时尚服装,普遍过得比较艰难。

第四,如有可能,把产品做得有收藏价值。有些品类天然适合,比如白酒、黄金首饰之类,有些品类天然不合适,比如零食、饮料、化妆品。但也有品类是可以赋予它收藏价值的,比较成功的如奢侈品包、手表等,本来是没有收藏属性的,但通过品牌的打造赋予了它收藏价值。这种方法,也可以考虑在其它行业如家具、工艺品、文化用品等上采用。

第五,珍爱生命,远离“中产市场”。曾几何时,“一二线都市青年白领”,是无数消费品企业不约而同的选择。基本特征是:等同或稍高于大众产品的品质,加一个生活主张,再加一个有点差异性的品牌形象,卖一般大众产品或超过其20%-50%的价格。

随着中产消费的坍塌,该类产品迅速下滑,最典型的就是曾经火爆一时的快时尚。未来这个赛道会越来越卷,越来越坑。

第六,实用为先,远离扯淡的“极致产品”。并不是所有的企业都适合做高端市场。如果你就做了个大众市场,一定要讲究“实用”。瑞星咖啡是你最好的参考模板。

舒适、耐用、美味、营养丰富、低价……你总归要占一样。

相对于面子,大众消费更要里子,相对于精神利益,大众消费更要物质利益。

“性价比”是个特别容易让人误会的词:企业一说性价比,往往就是“便宜货”;而消费者一说性价比,往往就是“既要又要还要”,既便宜又好。

单纯的便宜货,山寨货,模仿品永远没有出路,而“既要又要还要”,则是企业永远无法做到的。

正确的性价比,就是在产品的实用性和成本之间,寻找一个最佳值:

不管是“9成的品质,但只有3成的价格”,还是“一节更比6节强”,但只有两倍的价格,都更有可能取得成功。

当然,后者的成功概率,要比前者大很多。

最忌讳的就是:为了所谓“极致产品”、“匠心精神”,不顾投入产出的边际效用:提高了20%的品质,却增加了五倍的成本,丧失了80%的用户。

理想中的纺锤形社会,终于没有到来,而残酷的“两头大中间小”的M型社会,却在疫情结束后,以凌厉的势头出现。

人们的收入在割裂、理念在割裂,消费也在割裂。

高端产品还在走向分化,而大众的基础类的消费品却在走向统一,不同阶层之间的消费越走越远,“何不食肉糜”和“贫穷限制了想象力”,不再是个别现象和一个网络玩儿梗,而是真实反应不同消费族群之间天堑鸿沟般的差异和难以相互理解。

这给企业经营者带来了更大的市场机会,当然对专业性、对市场的洞察能力也有了更高的要求。

来源:老苗撕营销