互联网金融领域获客成本一直居高不下,动辄单个激活成本200-300,单个借款/支用成本高得甚至可到千元不等,这样的成本并不是很多企业可以承受的。那么除了平台我们了解到的应用商店投放、ASO、信息流投放以及异业合作之外,还有哪些比较划算的方式进行获客呢?

笔者今天要分享的就是相对划算的方式——“老带新”,那么我们就来看看各个大厂做的“老带新”都玩出了哪些花样?

本文互金信贷行业的“老带新”分析,我们将会从平台、活动名称、活动位置、活动形式、用户噱头、活动规则以及活动目的和优劣势进行分析,让我们来看看“老带新”是如何帮助企业利用存量用户进行拉新的:

首先为大家整理了360借条目前所有进行的“老带新”玩法,稍后将为大家一一进行分析,我们从表格中的360借条的老带新可谓是“百般花样”满足了用户邀请的各种可能:

活动一:【天天摇奖 中IPhone X】

将“老带新”任务化,用户抽奖获得抽奖机会,且邀请人数越多获得的中奖次数越多,获奖的概率越大,此活动也是Iphone作为最大的活动噱头,于此同时还将借款、关注公众号作为抽奖机会获得的任务进行激励,有利有弊,分析如下:

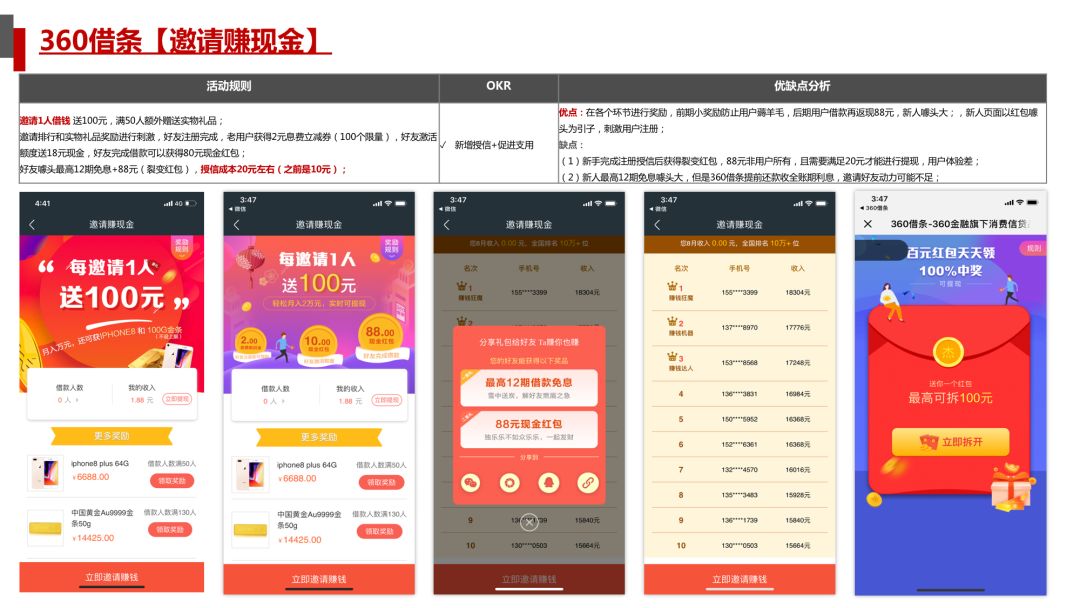

活动二:【邀请赚现金-每邀请1人送100元】

这种“老带新”的方式可能有同学会说“这不就是直接送钱么”,是也不是。

一方面为了提升拉新量一方面还是要规避更多的“羊毛党”,这个活动在邀请环节先设置邀好友注册送平台息费券,然后激活额度小奖18元优先,然后88元现金则是在新用户借款后才会进行发放,会规避很大的羊毛,在新人的注册路径引导上非常的巧妙,以“百元红包”为利益钩子,引导新人进行注册,有利有弊,分析如下:

要知道本身互金信贷行业的注册流程要经过身份证、银行、扫脸、联系人、风控等长流程,获取用户也是非常不易,整体来讲直接送钱还是非常有效的方法,笔者亲测有效!

用户也喜欢这种干脆直接的方法,但是一定要考虑羊毛党的风险,因为360借条提前还款需要收取全账期的息费和手续费,所以为了薅羊毛去借款时非常不划算,换句话说就是你想获得借款后奖励的88元现金,但是360借条看重的是你全账期的息费。

活动三:【#合伙人#我们放款你收息】

这种利息分成的方式则是比较“高级“的玩法,老用户获得奖励的方式只有邀请的新人进行借款,这就意味着“羊毛党”很难通过这种方式进行刷奖励,但同时也意味着老用户一定要“精准拉客”,有利有弊,分析如下:

顺便补充这个活动更优的一点在于“收入计算器”滑动借款金额会对应着预估的利息,给参与活动的用户“前置”利益诱惑,激活了用户邀请的意愿。

活动四:【邀请好友】提额免息

邀请提额的方式上则是更能带动可以那些希望可以提额的用户,好友激活额度可以活动现金红包,老用户获得提额抽奖机会,噱头上做提额,想必也是可以吸引部分用户参与的,但是提额提多少是否能提也是未知,有利有弊,分析如下:

活动五:【全民免息狂欢】邀请送券

邀请好友注册,好友获得12期免首期优惠券,老用户邀请人数不同获得的奖励不同,将老用户的奖励与优惠券相结合,提高老用户的积极性,老用户本身是有强支用需求的用户;

每期优惠券上限65元;授信成本预估大概34-65元,提前还款收取全账期息费+3%的提前还款手续费,有利有弊,分析如下:

活动六:【天天拆现金】

天天拆现金这种玩法是刺激用户高频分享的方法,以“前置”红包奖励先吸引用户,然后用户进行分享再得红包,但是红包奖励都会低于提现门槛,如需提现必须进行邀请才能到达提现门槛,如果当天不能到达,在次日前一天的红包就会失效,以此类推,有利有弊,分析如下:

以上就是360借条的邀请分享,现在我们来看看其他平台的邀请!

活动七:宜人贷-【【邀请好友借款】赚3.8%返利】

宜人贷的这种返利方式其实和360借条的【合伙人】如出一辙,不过在宜人贷的活动里面对于返利的标准有了更细致的分层,实时奖励+额外的月度返利以及二级返利,有利有弊,分析如下:

活动八:招联金融-【周周赚160元】

以周为统计周期,每周邀请前3名有活动奖励,且活动奖励逐渐升高,提高用户邀请-再邀请的动力,但是用户每周邀请3名为止不再有新的邀请动作,对于活动本身增量有限。

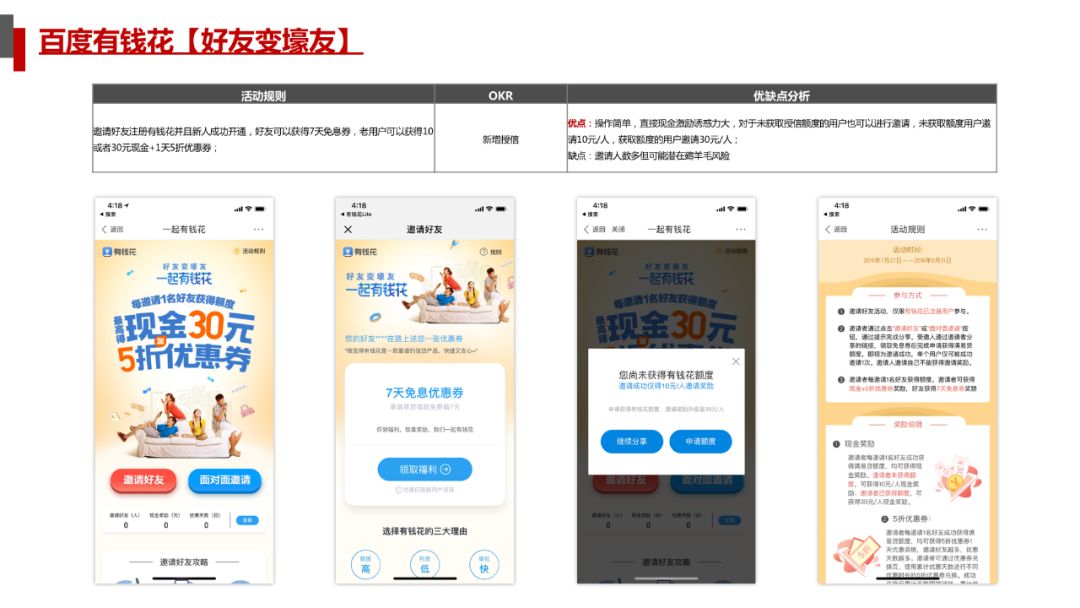

活动九:百度有钱花-【好友变壕友】

好友变壕友,一起有钱花则是直接邀请激活额度,老用户获得10元/30元现金奖励,新用户则获得7天免息券,这种方式的风险在于30元的授信奖励可能会带来更多的羊毛党用户,更多的新用户来开通额度,但是并非是企业最想要的用户;

活动十:微粒贷-【邀请好友最高得200】

微粒贷的老带新则基本上可以视为是“百度+招联金融“的融合玩法。

以3为1小组,邀请第一和第二名用户,新老用户各得5元红包,邀请至第三人红包随机发红包50-200元,依次进行循环。

编者计算了下基本人均授信(激活)成本会在20-25之间,既有效的遏制了羊毛同时扩大了邀请人数,但是这种邀请的方式并不是都可以被有效借鉴的。

微粒贷是微信端的信贷业务,基本大多数可以开通额度的都会以内测形式向用户主动开放,也就意味着可以邀请的新量有限而且微粒贷开通基本不需要下载任何APP,没有任何操作流程,如果有开通资格,轻松一键点击就可以获得额度。

活动十一:小米贷款-【小米“合伙人”】

小米贷款的“合伙人”看上去则更像是360借条和宜人贷+百度的升级版,除了在激活额度送15-199元奖励之外,还刺激了小米优贷产品的支用进行分成,然后还补充增加了代理奖励,更大程度上刺激了用户邀请的奖励;

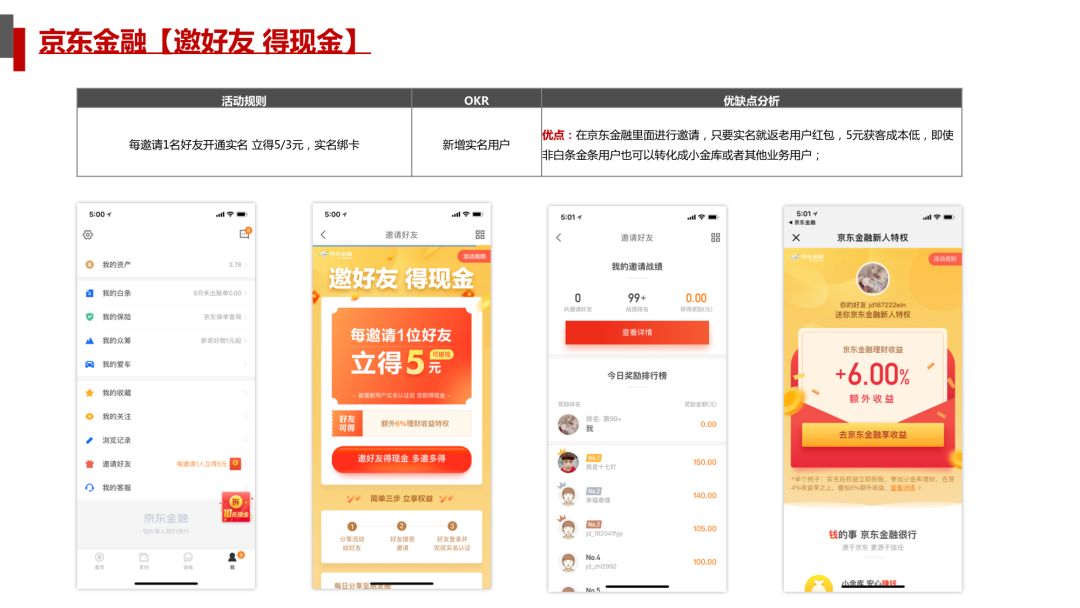

活动十二:京东金融-【膨胀福袋+邀好友】

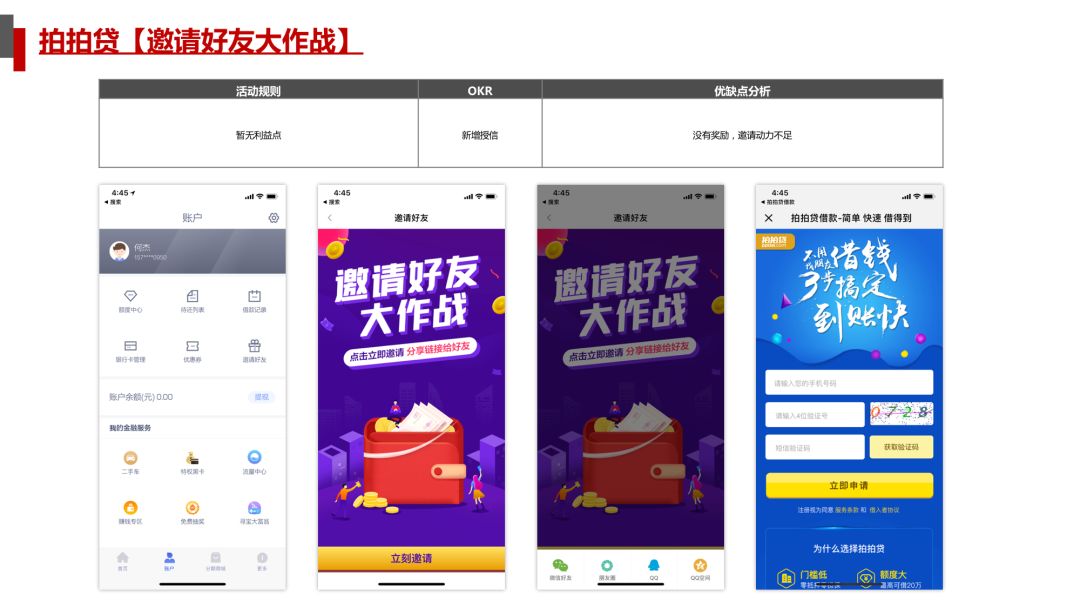

活动十三:拍拍贷-【邀好友大作战】

其实不同平台业务不同、用户量级不同、活跃程度不同都会影响用户的老带新的效果,本文仅从通用的角度进行分析,于此同时优化的点还有很多,例如更多的增加老带新的曝光,不仅仅以活动banner的形式还可以增加产品功能入口——

最后总结一下,互金行业信贷的老带新基本如下:

除了在邀请奖励,新增邀请入口的方法上进行活动的优化,编者还根据整个邀请路径总关键节点进行了优化梳理——

以上就是互金信贷平台常用的几种“老带新”的玩法,大家可以根据自身业务的实际情况进行调整,整体来说老带新还是较为便宜的获客方式,需要注重两点,第一增加更多的人进行邀请,第二控制羊毛,不一定说越多越好,有肯定是可以的,关键是新人的效果是否可以接受即可。

作者:何杰