自电商平台爆发以来,形成了一种认知。一个赛道的风口来了,一定是爆发式的。所有人拼尽全力抢占风口,领先者一旦领先,后来者就没有机会。所以要拼尽全力抢赛道领先。

10年前,B2b的爆发改变了这种认知,后来者反而比领先者做得好。“线下+互联网”结合的赛道,它的节奏应该是什么样的呢?

下面要讨论两个问题。一是谁是B2b平台商的竞争对手;二是B2b平台的推进节奏,尤其是战略机会点。

01

谁是B2b平台的对手?

同行是对手,同业是对手。这种根深蒂固的认知,有其道理。这是正常情况下的认知。但是,在变革时期,恰恰不是这样。

最近不是流行“看不见的对手”这样的话吗?就是对手在视野之外。

B2b平台的对手,不是另一家B2b平台,而是传统经销商。

现在B2b整体份额大约在分销份额的10%左右。此时,B2b平台之间的竞争,尤如螺蛳壳里做道场,施展不开。

整体就那么点份额,每家B2b平台又想快速发展,必然产生过度竞争,过度消耗资源,甚至可能在胜利前夜流尽最后一滴血。

我们一直在强调,商贸型经销商没有前途,但是,不代表商贸型经销商会自动放弃抵抗。遇到危险,拼死抗拒,这是人的天性,只会极少数高手会意识到这一点。

所以,我一直强调,未来不是经销商转型成功了,而是新一代经销商上位了,老一代经销商整体消失了。但是,在消失之前,他们的抵抗会非常激烈的。

毕竟,谁愿意甘心退出历史舞台呀!

因此,观察B2b的变化很有必要,观察商贸型经销商的变化更重要。既要研究B2b,又要研究经销商。经销商放弃的分销份额,就是B2b轻松获取的分销份额。

顽强抵抗很长时间,崩盘就在一瞬间。解放战争,三大战役就是国民党军队崩盘的“一瞬间”。

关键是,商贸型经销商集体崩盘的一瞬间,你的B2b平台是否准备好了?

02

战略机会点

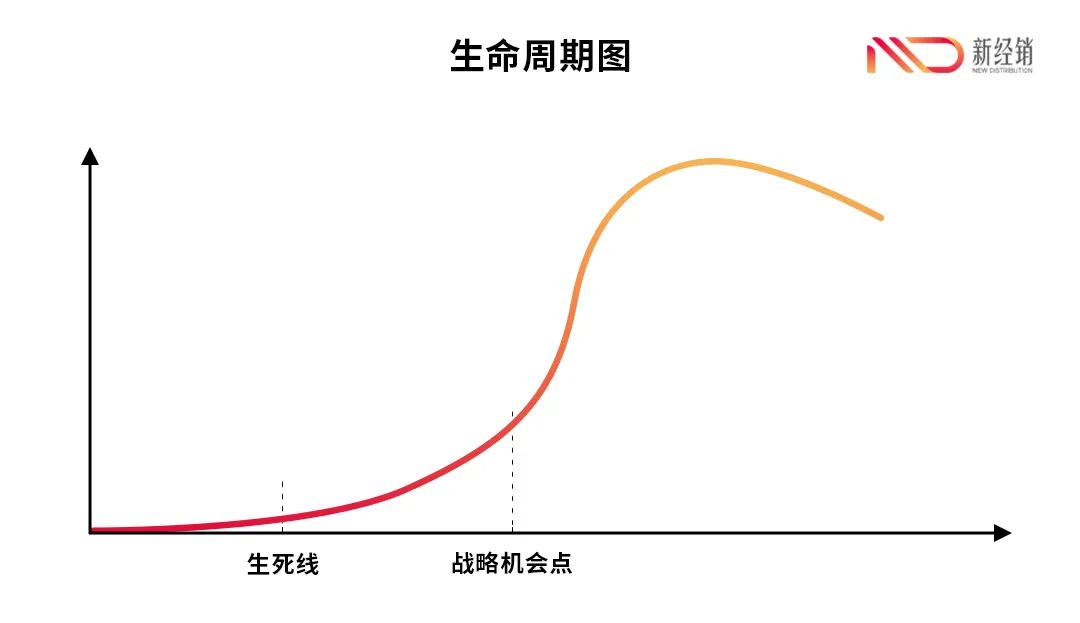

先看看下面这张图。

这是张什么图?可能有人会说,这是标准的产品生命周期图。

其实,所有的生命周期图基本上都是类似的。包括人的生命周期图、产品生命周期图、企业生命周期图、行业生命周期图。

我特别画了两条竖线,一条是生死线,一条是战略机会点。

任正非说过,企业敢于在战略机会点聚集力量,实施饱和攻击。比如,当华为发现网络及数据中心的战略机会时,他明确提出“扑上去,撕开它,纵向发展,横向扩张”,通过密集投资和资源集中投入,确保在战略机会点取得突破。他指出:抓住战略机会,花多少钱都是胜利;抓不住机会,不花钱也是死亡。

于是,生命周期图上,围绕战略机会点形成了两个区间。前面是共生阶段,无论大小都可以共生,正如现在的B2b平台。这个时候的所谓的竞争,在战略机会点面前就是小儿科。

在战略机会点之后,市场空间突然放大。此时,企业就有可能形成新的正循环:低价→规模扩大→再低价→再扩大规模……

这个时候,低价与规模反复循环,任何一个节点的落后,就进入死亡节奏。

1999年,蒙牛创业,2000年,蒙牛创始人牛根生提出蒙牛要在2005年做到100亿。因为那时中国乳业已经进入战略机会点,不能在战略机会点慢悠悠地增长。所以,那个时候蒙牛的增长速度1000%就不奇怪。

那么,B2b平台的战略机会点在哪里呢?我的预测大致是分销份额的30%左右。特别强调左右两字,不必拘泥于30%这个数据,要根据个人的手感判断。

为什么是30%?因为这个时候,很多商贸型经销商看不到希望,会主动放弃,从而保留成果。在此之前,会拿老本在抵抗,会亏损抵抗。

还有一个点非常重要,可以称为生死线。鸿蒙面世时,任正非提出16%的生死线。只有市占率超过16%,鸿蒙系统才能在后续的竞争中立于不败之地,形成稳定的生态系统。

特别注意生态系统两字,围绕鸿蒙要形成一套生态系统,鸿蒙才能应用价值。同样,B2b不是一家在竞争,也有一套生态系统。传统经销商的四大职能,要分散到四大生态系统中。

过了生死线,B2b平台的发展会加快;过了战略机会点,后来者没有希望,进入寡头状态了。

03

结局决定开局

前面讲的生死线,战略机会点,对所有行业和企业都适用吗?

不一定。

这与行业的终局状态有关。一个行业的终局大致有三种状态:

第一,寡头垄断

凡是规模化的企业,最终会走向寡头。工业社会诞生的行业,基本如此。

想一想,家电、汽车、手机,轮胎、饮料、方便面、火腿肠等等,哪个不是寡头?

寡头行业的特征,就是90%、99%,甚至99.9%的企业会死亡,或者被并购。

第二,高度分散

中餐、茶叶、调味品、零食、法国葡萄酒、德国啤酒,数百家数千家数万家,共生共荣,形成一个生态。

高度分散的行业,多数是农业社会即已形成的行业,其产品高度依赖地理气候物产,甚至打上地理标签。

但是,中国茶叶走向世界是高度集中的,德国啤酒进入中国是集中的。同一个行业,在原产地国家和输入型国家,产业形态不同。

第三,有限集中

化妆品、服装、白酒等是有限集中的。有限集中,个性化、差异化是关键。同时兼有规模性。

一个行业的终局格局,与行业特征相关。有限集中的行业,要把注意力放在个性化,差异化上。有限集中的行业,要打造自己独特的标签,比如茅台的产区标签。

如果行业是规模化特征,一定会走向高度集中,只是集中程度可能有差异而已。

B2b无疑是规模化特点的行业,最终一定走向寡头化,而且是全国性的寡头。这是行业的终局特征。

中国经销商的格局是小型化的,因此,基于经销商格局的B2b早期也是区域化、小型化的。B2b的寡头化,一定是从小区域寡头开始,然后向战略性区域(一省或数省)迈进,最终进入全国性寡头。

这是一条不归路。成王败寇,没有“山大王”的地盘。

B2b平台的成长与发展,如果没有意识到这一点,未来一定会在犯错误中意识到。

B2b平台的目标、路径、节奏等,一定要按此规划。我曾经写过一本书《让增长改变命运》,不要以为增长就无忧。

所谓的“改变命运”,就是在终局有自己的一席之地。

04

它山之石

这是我亲身经历的案例。

1998年,一个朋友创业,我深度参与过,头几批业务员是我培训的。后来,我也成为股东,很长时间内担任董事,10年前辞任董事,关注就少了。

最近,我在网上看到新闻,这家数十亿营收的企业进入破产重整。之所以能上新闻,还是因为它是区域龙头,但还未进入全国龙头之列。

这家企业遇到的问题,我20年前想到了。20年前,我问过老板三个问题。

我问:这个行业,美国20年前有多少家企业,现在有多少家企业?

老板答:20年前美国有20000家企业,现在有300家企业。

我再问:中国现在有多少家企业?

老板答:有30000家企业。

我三问:10年、20年、30年后,中国在这个行业会有多少家企业?

我自问自答:中国未来可能只有300家企业,甚至不到300家企业。

我进一步说:20年内,美国在这个行业,死亡率是98.5%,存活率是1.5%,未来中国也是如此。

这家企业创业之初,那是真赚钱,曾经一年分红多次。3个股东,40万资本创业。20年前迅速发展到上亿规模。正是兴奋之时,却被我泼了一盆冷水。

这盆冷水就是,这个行业在中国也有98.5%死亡率,大多数现在赚钱的企业也会破产。

如果这个行业未来中国也只有300家企业,那么决定未来的拐点是什么时间呢?

我认为有两个拐点。一个是2005年前后,正是我提问时间。另一个我没有预测,现在看就是2020年左右。

2005年,既是行业快速发展的时候,也是深度分销开始的时候。线下营销效率大大提升,创业企业可以通过深度分销这种轻模式完成资本原始积累,以后行业一旦进入重资产竞争,就没有原始积累的机会了。

这正是一个缺乏资本背景的企业发展的绝佳机会。这个时间点,就是企业的生死线。

2005年,我开始指导这个企业深度分销,效果极好,曾经创造过一年在某省过半市场销量第一的佳绩。

然而,老板没有坚持,公司有太多人反对深度分销。从此,我已经看清了公司的未来,不在300名以内。

此后,虽然公司发展仍然很快,甚至进入区域龙头之列。但是,2020年左右,这个行业突然进入重资产营销,轻资产发展的黄金窗口期消失了。更严重的是,这个行业曾经的主流业务竟然消失了,成为行业巨头的内部生态,社会供应链变成了内部供应链。

一个行业爆发时,你没有爆发;或者没有爆发时,你却耗尽了全力。那么,后果可想而知。

05

B2b平台的生死线与战略机会点

前面提到了两个数据:16%的行业生死线,以及30%的战略机会点。

首先,必须明确,快消B2b平台的未来一定是高度集中的。先在小区域集中,形成区域寡头。然后通过并购实现更大区域的集中。因为B2b一定是规模经济,集中度非常高。

其次,因为快消B2b整体份额没有达到16%的行业生死线,B2b生态还没有完全成型。B2b订单平台、B2b配送平台、B2b金融,以及与B2b配套的更多服务业还没有形成,B2b只是在独立战斗,成本是比较高的。

最后,说说B2b平台的战略机会点。

在快消品渠道,遵循下面的商业逻辑:品牌认知(品牌运营商)→B2b订单(订单运营商)→B2b配送(城配运营商)→B2b金融服务......

这个逻辑显示,品牌运营商的品牌认知,才是渠道最重要的环节,其它渠道职能都是由此衍生的职能。也就是说,只要有了消费者的认知和购买,那么,在哪个平台下单,由谁配送等,都只有效率和成本的差异。即使原有经销商想送货,品牌商也不一定让他干。

所以,B2b平台的战略机会点是:第一,行业巨头意识到第三方运营对品牌商的渠道效率和成本更有利;第二,经销商的商贸业务处于崩溃的前夜。

B2b目前的状态,有点像解放战争初期。只能以较小的代价发展,千万不要拼老命,争输赢。即使此时落后,仍然有追赶的机会。此时,要观察16%的行业生死线。过了16%的生死线,可以加快点速度,但不要流尽最后一滴血。

真正的发力时机是30%战略机会点到来之时。

也许10年潜伏,决战就一年半载。

什么是决战?就是一战定胜负。就像任正非所言:“抓住战略机会,花多少钱都是胜利;抓不住机会,不花钱也是死亡。”

在心态上,不要高估了B2b的现在,也不要低估了B2b的未来。

当你信心满满时,也许只是开始;当你绝望时,也许决战时刻来临。

B2b当然是趋势,但趋势容易误导人。趋势是长期的,但每个时间段的价值是不同的。

不要以为现在B2b很卷,真正的卷是以对手“批量死亡”——清理门户——为目标的,是以“降价——扩大规模——再降价”的反复循环为表现形式,从而一战定乾坤。

快消B2b的拐点,不在某个阶段的领先,也不止于一场胜负的短期博弈。真正的胜负手,往往藏在周期拐点的前夜。只有在正确的时间节点,提前布阵者,才能在战略机会点实现“饱和攻击”。

2025年,将是快消品产业结构重组的关键窗口期。

从传统分销体系的瓦解,到B2b平台的高强度竞争;从新一代经销商的上位,到商品力、组织力与渠道力的系统重构——整个商贸体系正在穿越表层动荡,迈向深水区博弈。

面对这一轮深层次重构,经销商的下一步路,究竟该怎么走?

来源:刘老师场景营销