2020年将至未至,如火如荼发展了近10年的移动互联网,依然在不断的升级重构中。

移动互联网的流量红利确实没了,最后的那一点点新增空间也是属于巨头公司们的。但是存量战争依然在继续,而且十分激烈。

这个存量指两部分,一个是针对现有用户的争夺,比如抖音vs快手,比如饿了么vs美团;另一个针对用户的留存时长,毕竟还有大量的网民只是偶尔用用微信、看看新闻。

想要争夺更多的时长,过去互联网产品层面引以为豪的工具性和功能性的东西已经不够了,必须得有“服务”。从线上到线下,从轻度工具到重度服务,从自给自足到深入供应链,互联网行业在增长和速度的要求下,也渐渐走上了传统行业走过的老路:强化服务。

服务有两部分的作用,一个是争夺更多的用户时长,让用户不断留在你的产品里使用更多的服务;另一个是帮助商业变现,经济和资本寒冬之下,好的产品应该有随时变现的能力,而用户不会为简单的信息资讯付费。

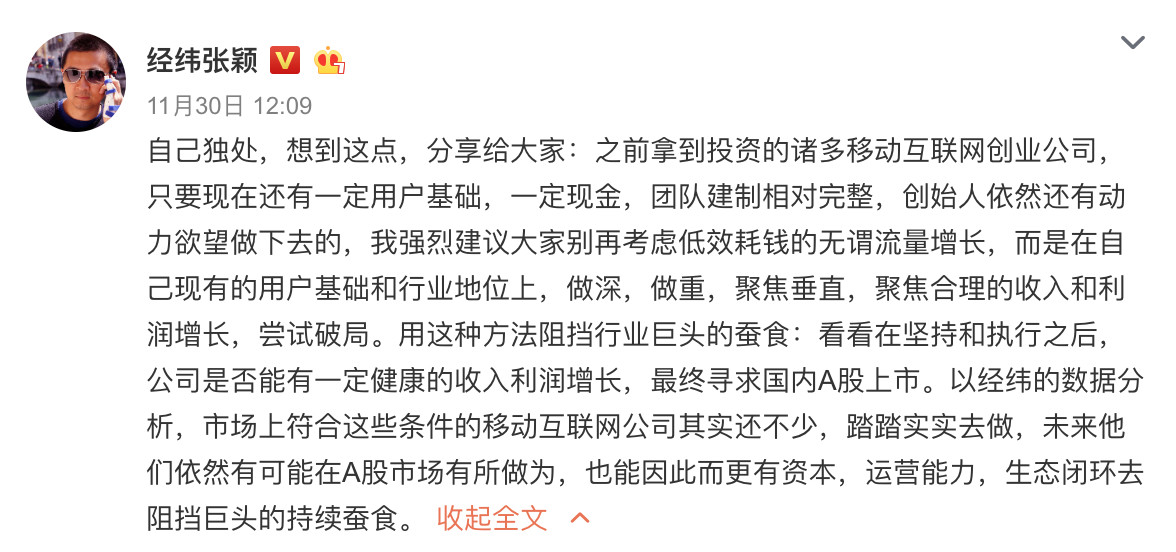

经纬张颖就认为,移动互联网公司尤其是创业公司,应该停止追求无效的流量增长(或者说也抢不过巨头),而是应该做深做重、聚焦垂直,然后做收入和利润,才能阻挡巨头的蚕食,未来甚至有可能有在A股上市的机会。

而移动互联网公司想要提供足够好的服务,过去基于信息层面的那种轻度服务显然已经不够了,纯粹追求DAU或者用户数的增长也未必能获资本的认可,而是必须深入供应链进行整合或者重构,提供属于自己的更多价值,才能在如今的经济环境下获得立足之地。

一、业务形态的重构与整合

今年火热的直播电商,它的重构产生的能量就来自于流量+供应链的整合变化。

一方面,这发生在淘宝的内部流量生态。淘宝原本的卖货路径主要是逛+搜索,前十年以图文为主的店铺主要是在这两条路径上进行营销优化。但是这条路径多年不变,也造成了商家生态一潭死水,前几年淘宝也曾想推短视频带货,无奈短视频在娱乐和广告方面效果尚可,带货效率并不算高。

这个时候移动网络基建成熟,直播+电商的模式应运而生,卖货的瞬间爆发力让平台、卖家包括主播自己都惊讶不已。通过直播电商,原本店铺自己的“货”通过主播的这个“人”和消费者之间产生了新的连接,在倒计时购买链接的催化下形成了新的购买力。

另一方面是电商供应链的重构,这发生在淘宝外部。直播电商要求的是能跟得上客户需求和时尚变化的小批量+灵活反应的供应链,比如女装下单最少可能每个款式就几件,但每天数百个款式,工厂生产线也必须马上反应做得出来,这对原本的一个款式批量化生产卖好几个月的供应链形态是一种根本颠覆,整个杭州和广州的供应链都为之被改造了。

而快手电商今年强调的源头好货,则是另一种供应链的整合与重构。快手先是通过方便的工具+分享让国内最低线地区的老百姓也能通过短视频来表达和娱乐。而当其用户达到上亿的规模后,一大批自带家乡好货的主播对观众形成强烈的需求刺激。

尽管,普通快手电动上达人的体量规模都不会很大,但这种把自己山区老家的土特产、花雕玉石或者是生鲜水果直接卖给一二线城市的用户,越过了传统模式的层层经销商渠道,形成了一种整合与重构。

二、消费新人群的涌现与重构

2019年即将过去,在改革开放已经40余年后,我们的消费者及其消费理念也发生了多次变化,新的人群和理念不断涌现。这里的新人群并非是指互联网的新用户,而是基于自己社会身份和精神状态的转变而形成新需求的人群。

比如刚毕业的大学生,原本可能是一个在线英语、考研培训的重度需求用户,现在转变为职场技能类的知识付费的用户;再比如工作后如果想养猫养狗,那么这方面的内容和商品又将成为其一大消费点。

第一财经旗下CBNData最近发布了《2019中国互联网消费生态大数据报告》(后文简称为《报告》),从新人群、新流量、新爆款三大维度出发,解析了本年度互联网消费的生态格局与变化。

《报告》认为,2019 年的消费舞台上,有四大人群极大地推动了我国消费行业的增长,他们分别是下沉人群、Z世代青年、年轻爸妈和银发族。

这四类人群会成为新的消费推动群体,正如前面提到的学生开始工作一样,无不是因为他们的身份在时间或者空间上处于某种转换交接的状态,因此最容易产生新需求。

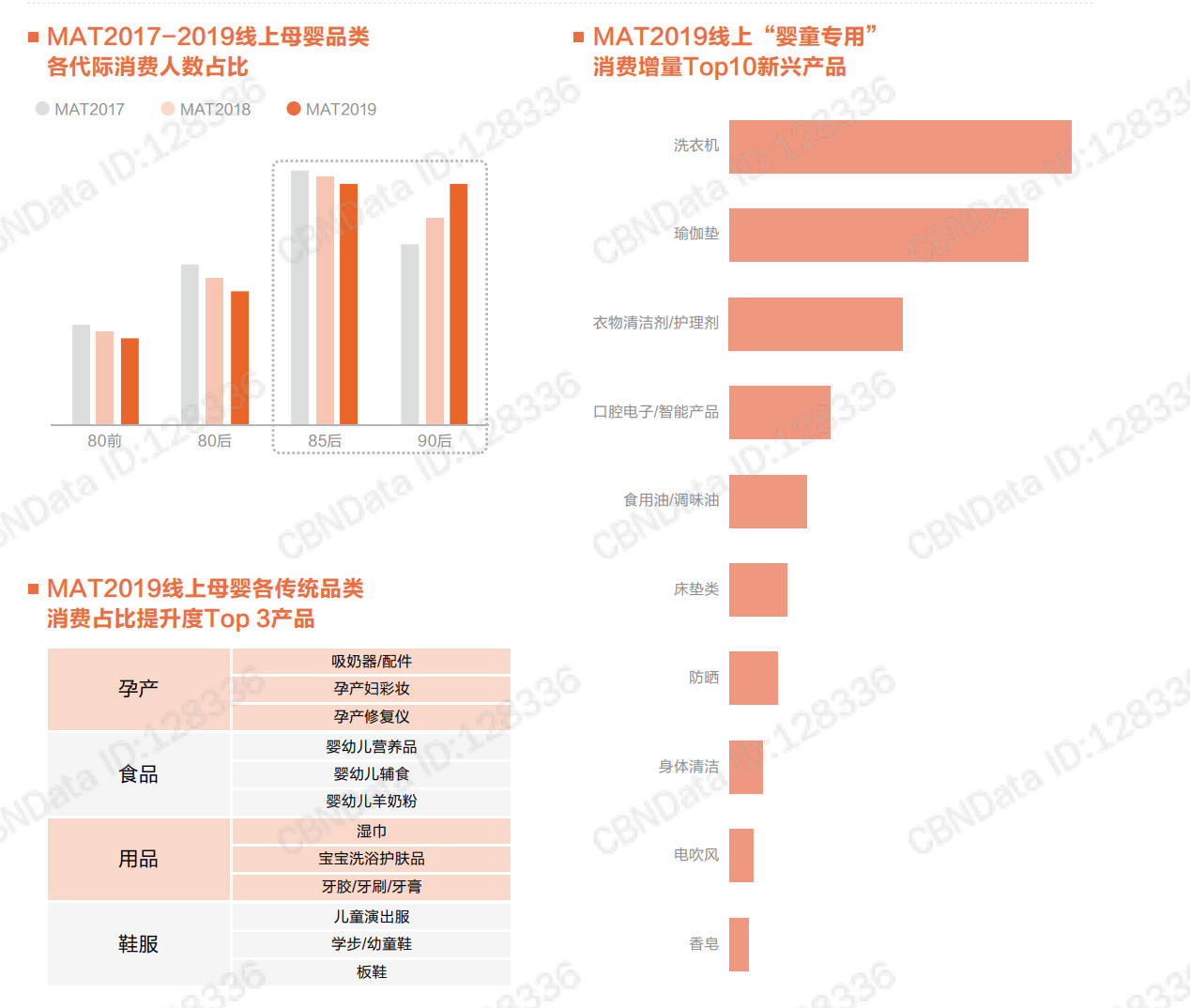

CBNData与宝宝树在数据合作中发现:从年轻爸妈这个群体的角度来说,生育的基本需求没变,但是对于生育需求的“质量要求”已经发生了翻天覆地的变化,这直接推动了整个母婴行业背后供应链的变化。

首先,年轻的父母们对于育儿的观念已经不同。男性普遍视野开阔,女性追求独立,他们的消费观念更追求精细化和科学的育儿方式,因此推动了各种“母婴专用”产品的诞生。

《报告》数据显示,婴童专用洗衣机、 电吹风、衣物清洁剂、食用油等线上“婴童专用”新兴 品类快速成长。

宝宝树作为母婴社区的入口,所处赛道的战略位置有一个天然的优势是,它占据了一个人群切换自己社会身份环节的第一步,而因为有了这第一步,宝宝树就能通过切入更深的供应链环节为有孩子的家长提供更长周期的服务。除了前面提到的各类产品,未来孩童的早期教育比如少儿英语 ,同样是宝宝树可以合纵连横的产业。比如它已经投资了的AI在线英语启蒙教育公司Littlelights,这是一家通过AI虚拟外教直播,为3-8岁的中国小朋友提供启蒙英语教育的公司。未来,宝宝树基于社区入口优势和Littlelights之间的合作,将会很有想象空间。

《报告》显示,在大数据和人工智能的风潮之下,编程和英语学习低龄化的趋势也非常明显,越是一线城市,接触英语的年龄就越早,普遍都在4-6岁之间,而8岁以下就接触编程的年龄已经占到了三分之一,儿童早教也是一个十分巨大的市场。

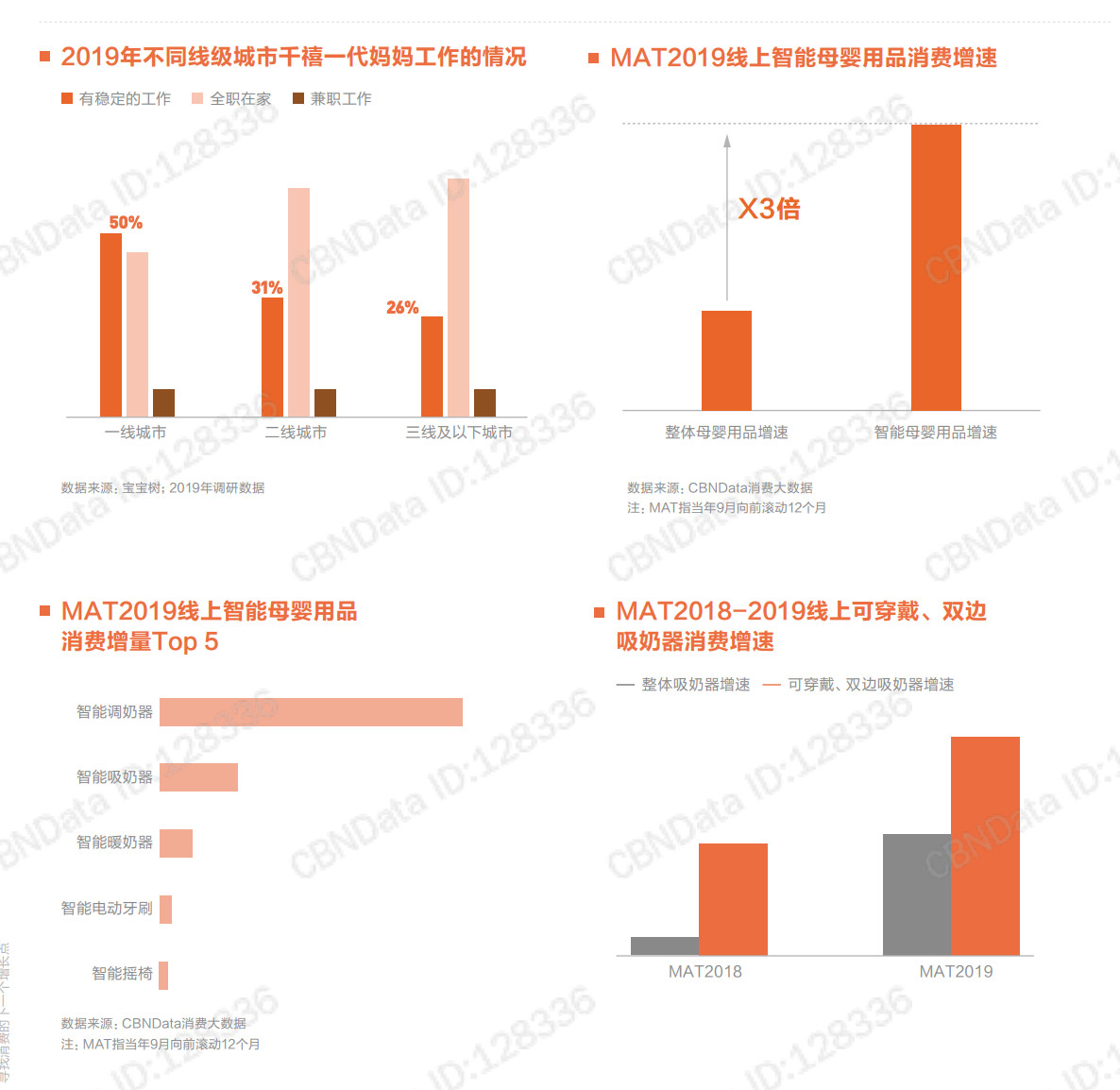

同时,女性在独立意识崛起后,导致她们在生完孩子的早期,也工作和生活都不想耽误。这就让两方面的需求快速崛起:第三方辅助育儿和产后管理。 越来越多的职场妈妈们开始试寻求第三方辅助育儿人员的专业帮助,如导乐、保姆、育儿师、营养师等拥有专业技能的人员。

宝宝树数据显示:当今第三方服务在一线城市的90、95后家庭中渗透率较高,一方面由于一线城市50%为职场妈妈,需求较为密集与强烈,另一方面,与消费习惯有关,网生代的90、95更习惯与认可花钱买便利。

产后管理方面,妈妈面临着在生育后,身体和心理两方面的重建。以产后修复类产品为例,2019年,产后修复市场出现了激增,服务内容也呈现出了多样性。线上产后修复类商品增速Top5分别是:妊娠纹护理产品、产后塑形仪、塑身连体衣、盆底肌修复仪和月子餐。

宝宝树还发现,除了身体方面的护理,妈妈们也会报名职场专业技能课程、学习职场穿搭等,以此希望能快速适应职场环境,进一步强化自己的竞争力。关于女性职业规划、重返职场心理准备课等细分化的需求与服务也开始涌现,一个以职场妈妈为核心的全方位服务业态正逐步形成。

基于这一代年轻父母的独立意识崛起和眼界事业的开阔,也让他们不只在国内选择母婴相关的产品。日本的快消产品大多做的更为精细化与功能化,更能满足新生代用户个性化的需求。而这部分产品国内可能现在还处于空白点,之前大家买通用类的电饭煲和马桶盖,或者是药妆,现在对于日产的母婴类产品也有了旺盛的需求。

作为国内第一的母婴社区平台,宝宝树也抓住了这一趋势变化。在前不久的12月16日,宝宝树宣布和东京首都电视台(Tokyo MX)达成战略合作,准备通过和东京首都电视台的合作,整合双方的媒体资源与内容生产能力,向国内输入日本女性的生活方式和日本优质产品,满足新生代家庭用户对优质、个性、功能的需求与对美好生活的向往。据媒体报道,宝宝树已完成了一轮内测,计划明年主推一款日系产品:防晒霜,可以让妈妈和6个月以上宝宝可以共同使用,妈妈宝宝亲密接触也不用担心化学成分刺激,也填补了当今母婴护肤类市场的一个空白点。

同时,宝宝树也在做类似淘宝的流量重构和供应链升级。一方面,宝宝树从App主阵地向更多流量阵地布局,构建满足更多用户阅读习惯的全网流量平台;另一方面,宝宝树将在2020年重点合作在育儿、教育等方面全网有专业意见领袖的机构和达人,这样通过达人的意见,才能更好影响新时代的父母。

三、服务供应链的重构

到底是什么叫重构?如果把传统行业中的供应链节点上,原本某个必须的点砍掉,或者颠倒前后某两个点的顺序,就称为重构。

但在互联网出现之前,传统产业大部分已经发展达数千年之久,要重构任何一点都是几乎不可能完成的任务,它们已经被优化得不能再优化了,大家比拼的无非是各人手头上现有的资源,然后看谁在每一点上的效率做到最高。

但是互联网的出现,导致对传统产业的重构成为了可能。第一波的互联网大潮做到了最基本的表层重构:对信息的聚合与分发方式的重构。最明显的例子是门户网站、百度和微博微信们在信息层面上对传统媒体行业进行的重构。人们发现他们获取信息(信息聚合)的方式变了,过去一定要订报买报读报,包括各类期刊杂志等等,现在统统不需要了,PC 或手机上就可以搞定。

而第二波的重构,也就是正在发生的,是对各行各业的采购、生产制造和交付等环节的供应链的重构。大家可以看一下一个传统企业的全部商业经营活动,然后把它全部一一按顺序罗列出来。比如一家餐馆,它全部的经营活动包括:店面选址、店面装修、菜单设计、菜品创新、食材采购、接受和处理订单、烹饪和加工,以及厨师服务员招聘、服务流程标准化、中央厨房、分店和加盟、广告营销等等。这些活动里,哪些部分可以放到线上?哪些部分只能留在线下?利用互联网,把能放到线上的步骤尽量放到线上,把能省却的步骤省却,把某几个步骤前后交换顺序(时间顺序或逻辑顺序),这样就可以开始利用互联网的特质对传统行业的供应链进行重构了。

过去两年出现的咖啡新业态,也是通过线上外卖+线下take-away,省掉了堂食步骤,也就是节约掉了对于很多咖啡馆来说最重的场地成本,而对咖啡供应链进行了某种程度的重构。

据美国数据公司Thinknum发布的消息,瑞幸咖啡在中国的门店数达到4910家,已经超过星巴克的门店数600家。而在今年11月初,两家公司在华门店数打平,均为4200家。现在,Thinknum披露的4910家这个数字,意味着瑞幸咖啡提前完成了它此前设定的开店目标。

瑞幸的这种做法,甚至改变了星巴克在中国地区的竞争和营销策略,让巨头开始跟进。比如去年瑞幸开始规模化大量铺设线下店以后,星巴克也开始发力外卖业务,除了和饿了么合作,星巴克自家app内的专星送的优惠和免运费力度也都纷纷加强了。

今年5月,星巴克还推出了名为啡快(Starbucks Now)的小门店,对标瑞幸门店——只提供少量桌椅甚至没有桌椅,地处非热门商圈或者热门商圈的非核心位置,主要力推外卖服务。

尽管很多人对瑞幸的长期补贴模式嗤之以鼻,评价其“没有未来”,但它的股价从今年双11开始已经连续大涨了一个月,相比之前的低点涨了近两倍,创造了股价新高36美元,市值达到70多亿美金。

但是要注意,这并不能证明,瑞幸的模式已经跑通了,瑞幸就是新的互联网咖啡的代表了,瑞幸模式就优于星巴克模式了。这仅仅只能代表,瑞幸在模式有一定创新的意思在里面。至于重构过后的瑞幸模式在效率上,是否就一定优于传统模式,还是会因为违背商业常识而导致无法止亏,还需要时间的检验。

结语

移动互联网的出现,原本就是对整个通讯和信息行业进行了重构,所以有了社交软件和信息产品的爆发,这在流量还有红利的时候,已经足够让大家争夺一番;但是,整个行业对用户的完整服务价值还是不够,当流量红利枯竭的时候,大家需要共同面对新环境,去供应链中重构出新价值。

到了2020年,服务和赚钱将是主旋律,从不变的行业中找到可以重构的机会,是所有业内人最重要的命题。

作者:柳胖胖