这两年来,互联网领域没有第二家像瑞幸咖啡这样,发展得那么快,一边补贴亏钱一边不仅不倒闭还能上市的公司了。

一、瑞幸咖啡还在亏吗?

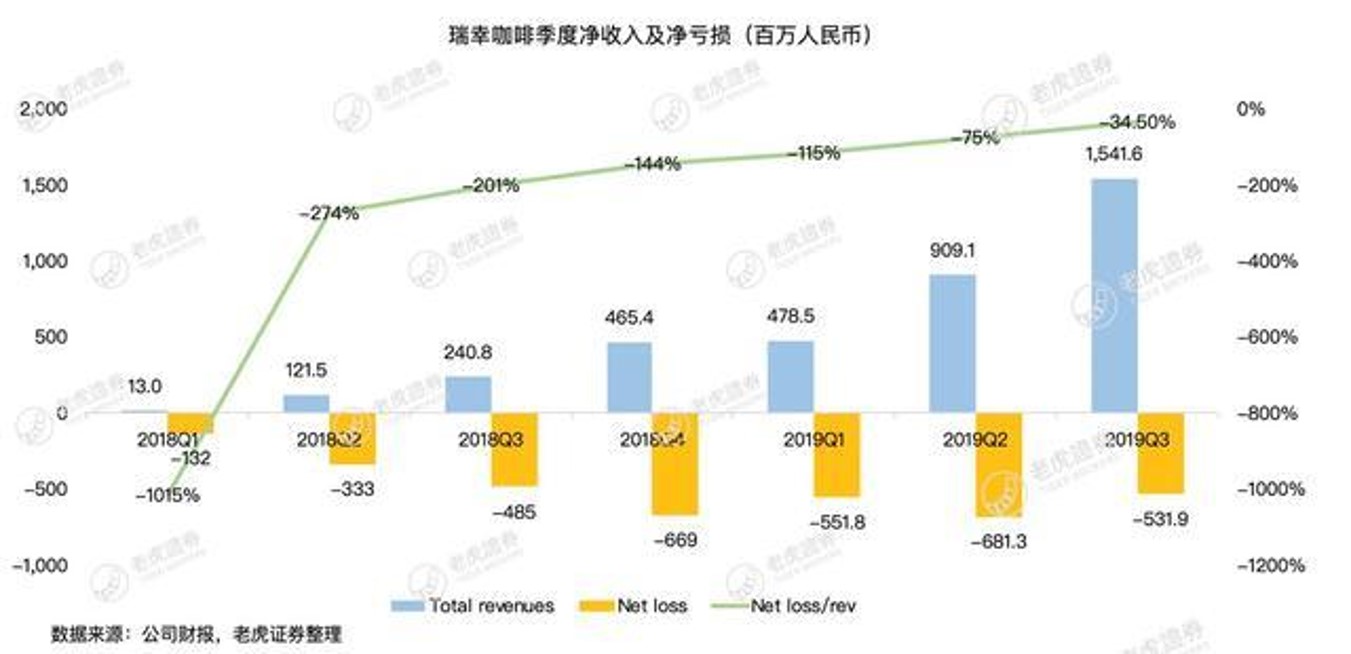

现在能看到截止2019年第三季度的数据,瑞幸咖啡整体净亏损率已经一路下降至-34.5%,单就第三季度,收入增长很多,亏损下降,而且第一次做到了门店层面的盈利,说明瑞幸现在已经开始填坑了。

瑞幸咖啡在第三季度门店层面盈利了1.86亿元,利润率12.5%。门店层面盈利,通俗来讲就是不计营销广告费用,单就咖啡本身,卖一杯咖啡的收入,减去制作咖啡的原材料成本,和门店的房租等成本,能够赚钱了。第三季度,一杯咖啡的客单价上涨到了11块3毛钱,成本是9块7毛,这一块六毛就是净收入。

二、瑞幸咖啡是怎么火起来的?

瑞幸咖啡火起来,不外乎3个原因,开店开的稳,人群找得准,补贴砸得狠。

1. 开店开得稳

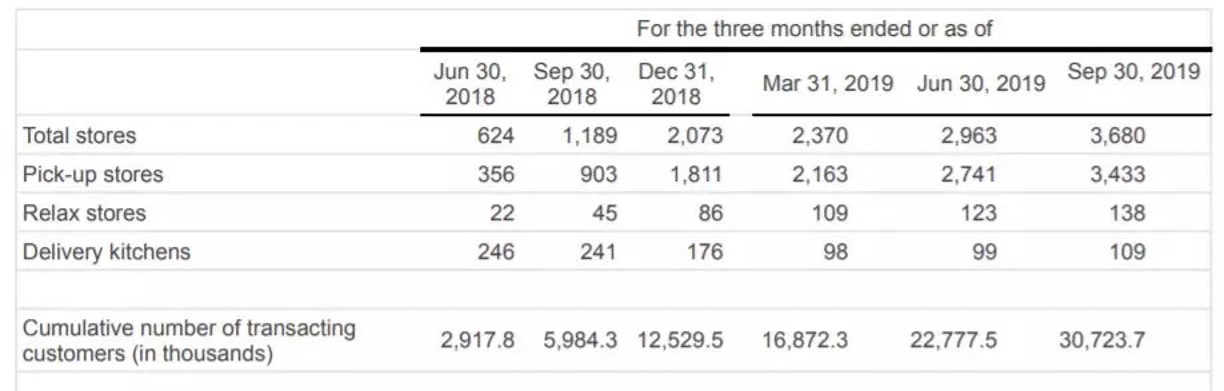

从网上找了一张瑞幸咖啡截止2019年第三季度的开店数量,可以看到从2018年第三季度的1189家,到2019年第三季度的3680家,开店速度处于一个很快且稳定的上涨趋势,平均每天大约要开7家门店。

重点在于稳,因为门店对于咖啡来说是基础,瑞幸咖啡开门店不像共享单车那样这几个月投放几千几万辆车,接下来几个月就停止投放数量负增长,而是持续不断的开店,在开店的基础上才能保证获取到更多的目标人群。

他们的目标是2021年底达到一万家门店,说明这个开店速度还得持续两年。

2. 人群找得准

瑞幸咖啡的核心目标客户群体,可以概括为价格敏感、对咖啡口味感知不大的普通上班族。

- 价格敏感用户,指的是家里没有矿的人,比如我,平常不会在吃喝上花很多钱,能接受一杯咖啡10块左右的价格;

- 咖啡口味感知不大的人群特征,是平时不怎么喝咖啡,想提神了才喝咖啡,把咖啡的标签遮住就喝不出区别的人;

- 普通上班族,核心场景是在上班的时候,写字楼周边找咖啡店外带或者外卖,不是像星巴克那样点一杯咖啡坐一下午。

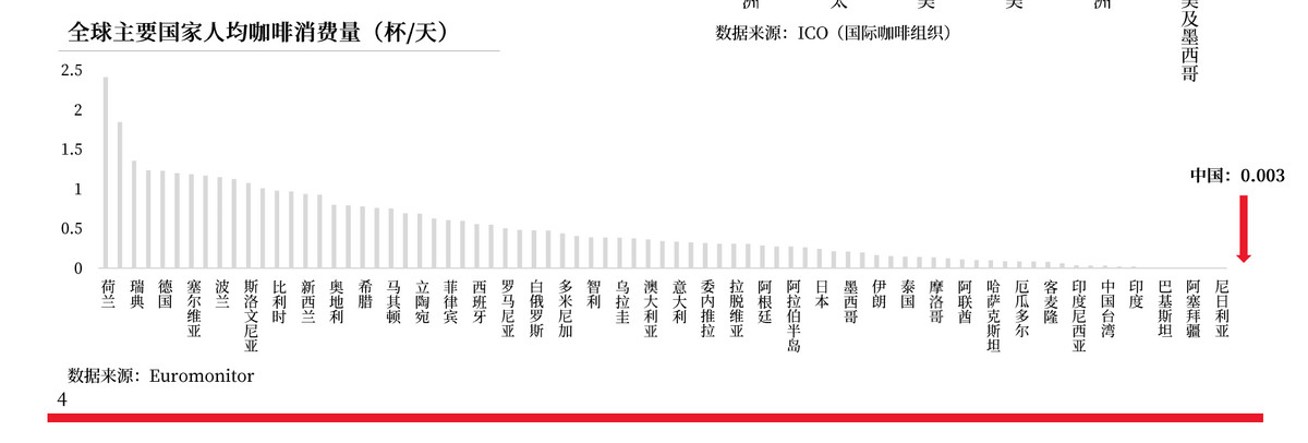

这个目标客户群体找的很准,因为中国的咖啡市场是红海,普通上班族是现在咖啡喝得少、以后最有可能被养成和咖啡用户习惯的一群人。有个统计显示,中国人均每天才喝0.003杯咖啡,最多的荷兰达到了人均2.5杯。这个数据虽然不一定对,但中国是一个喝茶的国度,很多中国人不怎么喝咖啡是事实。

3. 砸钱砸得狠

瑞幸咖啡砸的钱体现在3方面,一是快速开店的成本,前面写了;二是给用户的补贴,体现在持续不断的1.8折、2.8折券;三是各种营销,广告投放,明星代言的费用。

之前的互联网公司们早已证明了,只要补贴到位,用户自然就会源源不断地过来。当然补贴没了之后用户还在不在就另说了。

开店是基础,目标人群是核心,砸钱是快速发展的催化剂。瑞幸咖啡的目标人群除了喝咖啡的人之外,还挤占了原本喝速溶咖啡、奶茶、其他各种茶的市场,通过砸钱,开始培养这部分用户喝咖啡的用户习惯,这才是瑞幸咖啡销量持续增长的关键所在。

三、瑞幸咖啡很难喝吗?

很多人说瑞幸咖啡很难喝,不如星巴克。

不过咖啡口味这个东西,怎么说呢,没有绝对标准,每个人都有自己的口味。而且美式、拿铁、以及加了焦糖的拿铁也都不一样,很难放一起比。

我个人认为瑞幸咖啡确实难喝。我喝得比较多的是拿铁,我觉得星巴克的口味虽说不是最好的一档,但也算是不错的。瑞幸的拿铁有一股比较淡但又奇怪的酸涩味在里面,属于一口就能喝出差别的那种。就目前市面上常见的咖啡品牌中,我的感觉星巴克中上,瑞幸的口味是最差的。以上仅代表个人看法。我这种喝拿铁的人,在咖啡的鄙视链里是处于低端的,一些比较专业的评测都是拿美式或者浓缩比的。

之前杭州有个咖啡口味的盲测,各个品牌的拿铁遮住标签,盲喝比口味。结果是肯德基的咖啡第一,星巴克倒数第二,瑞幸咖啡倒数第一。当然这种评测肯定有主观性,不过结合这种评测和大众的反馈来看,更多人认为瑞幸咖啡的口味不咋地。

事实上,难不难喝不是那么重要,很多人夸大了咖啡口味的影响。瑞幸咖啡没必要像网红咖啡馆那样追求极致的口味,他的核心场景:上班、提神,对口味的要求并没有那没高,用户反而对便利度和价格的要求更高。所以即使难喝,只要便宜又方便,不会影响大部分用户的选择。

四、瑞幸咖啡真的对星巴克有威胁吗?

这是很多人对咖啡行业关注最多的一个问题,然而我觉得这是一个伪命题。

星巴克和瑞幸咖啡对门店的定位完全不同。星巴克开创了第三空间的理论,旨在通过门店的环境和氛围打造,让客户在星巴克成为家和公司之外的第三个空间。说人话就是点一杯咖啡可以坐一个下午,所以星巴克的门店至少面积大,座位多,翻台率非常低,平摊到一杯咖啡的价格自然也比较高。

星巴克一杯咖啡卖30到40块钱,有相当一部分是门店自身的成本。虽然现在星巴克也在做专星送,不过门店的成本也是得分摊进去的。星巴克面向人群更多是经常喝咖啡的人群,那些不怎么喝咖啡的人,谁会没事干去咖啡店坐着呢。

除了星巴克外,COSTA、咖啡陪你、动物园咖啡等咖啡连锁品牌,走得都是这个路子。

瑞幸咖啡主打的自提外卖的场景,他们的门店超级小,有的门店只有一个吧台,甚至不能被称作“店”。所以瑞幸的门店虽然多,但单个门店的成本低。瑞幸是在星巴克等连锁店的包围下,通过不同的门店模式,打开了一个咖啡自提外卖的新市场。

还有一点,瑞幸咖啡的门店都采取互联网模式的自动化管理,用户线上自助点餐,供应链也是纯线上化调配,不像加盟的模式,这会大大减小瑞幸门店的管理和人力成本。因此对应到一杯咖啡的价格也低。瑞幸咖啡用券后不到15块钱,和星巴克差了两倍。

既然星巴克和瑞幸咖啡的定位不一样,那么瑞幸咖啡的竞争对手应该是谁?我根据我多年喝咖啡的经验,总结出了目前咖啡市场各类玩家的整体情况,包括目标人群、口味、价格等多方面因素:

从中可以看到,是肯德基麦当劳,以及便利店的咖啡,才是瑞幸咖啡的最大竞争者。他们的目标用户、核心场景、价格,与瑞幸咖啡的定位非常类似,都是针对上班族的自提,价格也都较低。

与肯德基们相比,瑞幸咖啡是比较有优势的,体现在门店和品牌这两方面。

首先门店,比起肯德基麦当劳,瑞幸咖啡门店多,而且都开在写字楼附近。肯德基麦当劳大部分都开在商圈,写字楼的门店密度不可能有瑞幸那么大。比起便利店,虽说便利店到处都有,但便利店各家品牌不一样,能卖现磨咖啡的便利店其实不多。你不知道你公司楼下的便利店能不能卖咖啡。在杭州,据我所知只有全家有湃客咖啡,其他都没有。

然后是品牌,瑞幸咖啡的品牌通过先发优势,早已让人们知道他们是卖咖啡的。而很多人不知道肯德基麦当劳和便利店有咖啡,会以为这些卖的都是速溶咖啡,毕竟肯德基们的主营业务不在这。

对比一些私营的咖啡馆,瑞幸和他们的差别就更大了。私营咖啡馆大多都是冲着口味或者店面环境开的,是星巴克的竞争对手。门店位置多半也不是写字楼,满足上班族的场景只能通过美团饿了么平台点他们的外卖(其实咖啡外卖会影响口感的)。而且私营非规模化的模式,决定了价格不可能便宜。

能形成竞争关系的还有自动咖啡机,在一些公司里会有。这种咖啡机做出来的咖啡味道更差,原材料也不一定新鲜,除了价格更便宜也没啥好的。瑞幸现在也刚入局了无人咖啡机。

整体来看,瑞幸咖啡几乎自成一个独立的市场,并没有和星巴克等任何咖啡店形成正面竞争。瑞幸除了味道差,在门店模式和布局上,比起竞争对手们都有一定的优势。

五、瑞幸的门店能一直开下去吗?

门店数量是瑞幸咖啡发展的基础。如果说瑞幸的市场定位是他能发展至今的优势,那开门店的数量和速度,则是瑞幸今后能否持续做大的关键。瑞幸的万店战略,是截止2021年底开一万家门店,那么瑞幸的门店能一直开下去吗?

一个门店只能覆盖周边几公里的范围,想要获取更多用户,只能靠不断地开门店。从这一点上看,瑞幸咖啡并不是一个互联网公司,而是实体产业。

我一直认为,互联网的补贴模式不适合实体产业。互联网补贴烧钱的逻辑,是因为互联网的边际成本很小。理论上,一个APP,服务1个人和一千万人,成本是一样的,所以需要通过烧钱抢到更高的用户份额。

比如滴滴,作为一个纯线上的打车平台,要扩张市场份额,只有运营成本而没有实体成本,所以用户越多,平均每个用户的成本就越低,滴滴自然会通过疯狂补贴来抢占用户。

实体产业的不同在于,流量入口在线下,需要通过线下门店这类服务的实体才能获取用户。门店的扩张过程中,成本是按正比递增的,也就是说市场份额越大,平均每个用户的成本并不一定会低。实体产业如果用互联网的补贴模式,用不好就会满地鸡毛,共享单车就是一个活生生的例子。

共享单车的单车是流量入口,每一辆车都有实体成本。共享单车想要获取更多的用户,只有不断地投放更多的单车,这样虽然用户多了,成本也会越来越高,更何况共享单车连盈利模式都没找到。最终成本不断增高,收入却没有增加,于是就一地鸡毛了。

瑞幸咖啡和共享单车类似,不断开新的门店,意味着实体成本不断增长。目前瑞幸的亏损中,快速扩张的开店占了一部分,未来某一天总得盈利,盈利意味着得控制成本,因此到时候门店扩张速度肯定会放缓。不过相对好的一点是瑞幸咖啡的门店成本不高,不会亏的那么厉害。

六、瑞幸咖啡以后会涨价吗?

除了门店,另外一个影响市场份额的因素就是价格。

各类优惠券扣减后的价格一直是瑞幸咖啡的优势。我经常觉得瑞幸咖啡难喝,但一旦拿到一张1.8折或者2.8折券时,我会突然觉得这次这杯瑞幸咖啡还挺好喝的。那么瑞幸价格的优势会一直保持下去吗?

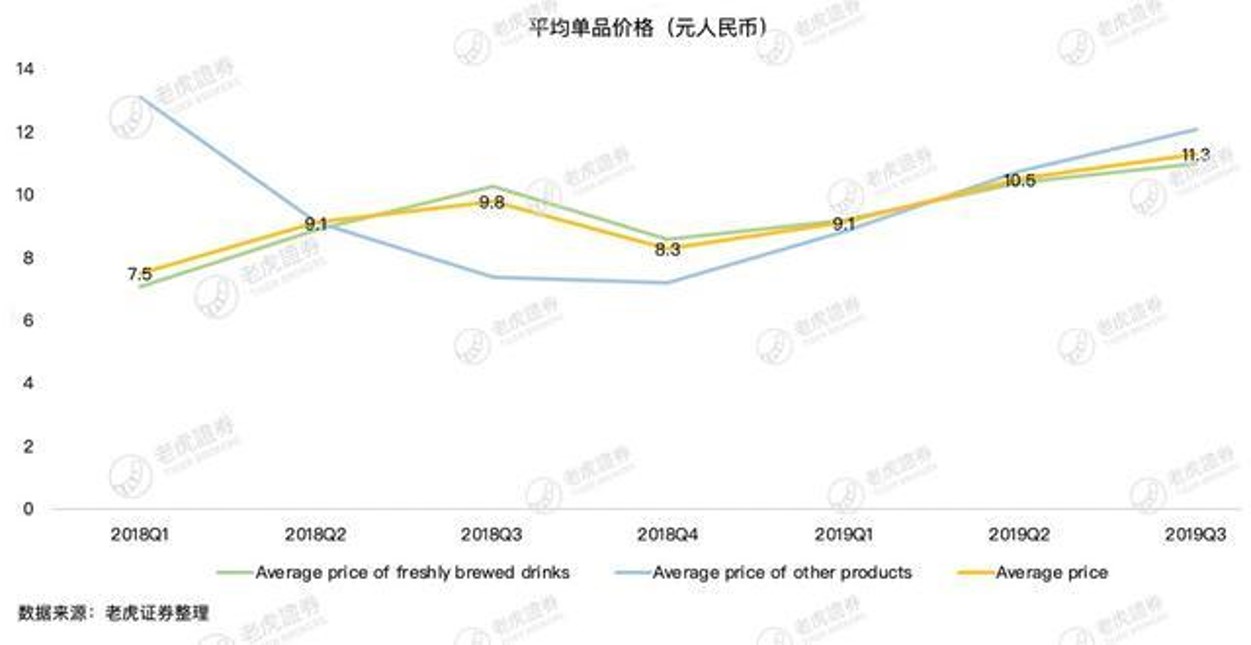

目前各家咖啡的客单价,星巴克、costa这类连锁咖啡馆都是35-40这个范围,肯德基、麦当劳、全家湃客大致是15-20这个范围。瑞幸咖啡比肯德基这一档还便宜几块钱,2019年第三季度瑞幸咖啡的平均售价是11.3元,前两个季度甚至是10元以下。

同期的利润率是12.5%。这个利润率虽然已经是瑞幸咖啡的新高,但是在咖啡行业中还是不算高。我查了一下星巴克的利润率,2019年第四季度大致是16%左右(数据来源于百度)。如果瑞幸咖啡想要达到星巴克的16%左右的利润率,那客单价大致得涨到15块钱左右。15块比现在会有微涨,但还是属于最便宜的一档。按照瑞幸2019年来客单价不断提升的趋势,我觉得接下来应该还会继续涨价(其实涨价就是减少低折扣优惠券),减少补贴,提高利润率。

假如瑞幸接下来最低只有4.8折的券,每杯咖啡12-15块钱左右,那个时候用户会因为涨价流失吗?我个人认为,可能一部分平时不喝咖啡,只是被1.8折券吸引过来的用户会流失,重新喝起奶茶、速溶咖啡。而平时在喝咖啡,或者已经被培养出喝咖啡习惯的用户不会流失,毕竟就算涨到15块钱,还是行业内的最低价。

七、瑞幸咖啡还能火几年?

整体分析下来,瑞幸并不像很多人说的那样,只依靠烧钱补贴吃枣药丸。瑞幸咖啡目前的问题是通过补贴持续开门店的成本比较高,而他的目标人群定位、门店模式和价格在行业内都是有一定优势或者没有正面竞争的,口味稍差但是影响不大。

瑞幸咖啡现在还持续在亏损,亏损主要在开门店和营销推广费用上,而门店层面的收入在持续增长。瑞幸咖啡如果想要很快开始盈利,事实上不难,只要做到涨价和放缓开门店速度就可以。放缓开门店减少在门店成本上的持续亏损,新用户获取速度放缓,但老用户依旧能维持,毕竟现有的门店又不会关;涨价到15块一杯,提升利润率,价格在咖啡行业中依旧是最低的一档。

至于涨价后有多少用户会留在瑞幸,这是唯一不确定的地方。瑞幸对用户的补贴是一个策略,在中国人很少喝咖啡的背景下,希望有更多之前和速溶咖啡、奶茶的用户,会通过补贴而养成用户习惯,等未来价格上涨之后,这些用户能继续留在瑞幸。这部分用户越多,未来瑞幸的基本盘就越大,盈利自然就不在话下。

所以我个人还是比较看好瑞幸咖啡的,等补贴过后,未来还是可以成为一个经营稳定的连锁咖啡馆。更何况,瑞幸咖啡是上市公司,2019一年股票涨了很多,资本看好不是没有道理。

作者·:潘帕斯雄鹰