随着互联网广告的兴起,很多银行也尝试在互联网上投放广告,或为了做掌银APP活跃,或为了推广数字人民币、推广贷款业务等等。如果是品牌类的广告,只是为了曝光品牌形象,那可以说是既然你有钱你就随便投吧我不拦着你,但如果是业务推广追求效果的,在业内我们称之为“效果广告”,即以追求某个确定的转化点为目标的广告。这类广告完全可以说是个技术活,行业门槛很高。

并不是人人都是投放师,更何况银行人大多数没有接触过专业的互联网效果广告,从业人员几乎不会有来自互联网广告行业的跨界人员,因此,互联网效果广告投放就成银行的一个天坑。

此坑之大,望而无际;此坑之深,深不见底。

毫不夸张地说,银行人在互联网效果广告上想花钱,就好像猪肉躺在砧板上——任人宰割。

所以,本文是希望从几个基础的角度,科普一下互联网广告的基本问题,帮助银行同业人从银行的角度建立一些基础认知,防止被坑!!!

误区一 投放就投抖音、朋友圈 ❌

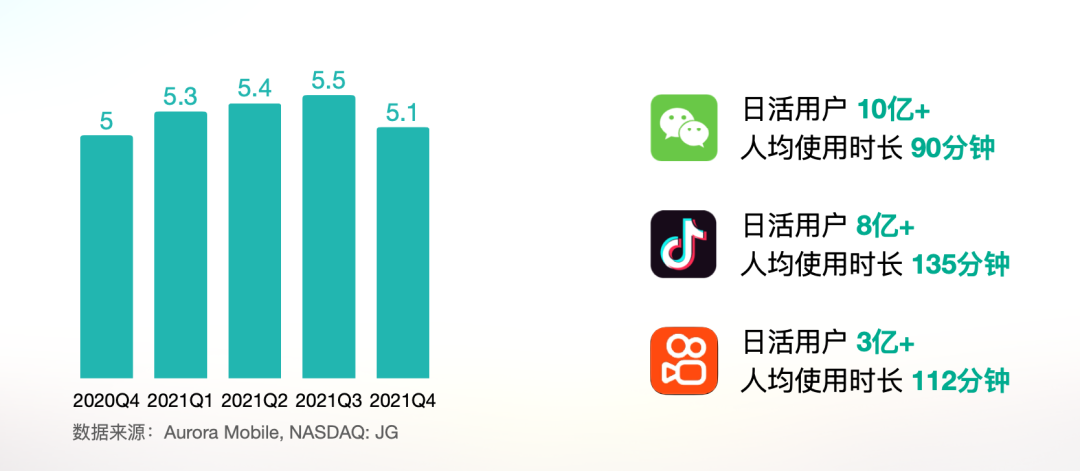

确实,抖音和朋友圈是国民级别的流量,我们大多数人的时间花在了这2个时间杀手上。因此,大家想当然地会觉得投放要首选抖音和朋友圈。但是,有时候我们个人的感受其实并不是市场的真相。

大多数银行找我做广告投放咨询,我都会建议先不要纠结投在抖音还是投在朋友圈。为什么呢?因为这2个地方,虽然流量大,但是竞争的人多啊!!各行各业都有聪明人,他们也知道在这样的地方获取流量最有空间,但是广告是竞价逻辑,也就是同一个广告位,价高者得。

这个时候就出现了很多人都来竞价。于是,你在这个广告位上面对的竞争对手不是别的银行,而是365行,甚至是365行里面最有钱的那些主体,这也是为什么你看到朋友圈广告可能很多都是奢侈品、汽车、品牌零售、房地产等,因为人家利润高啊!

或许你会说,银行的利润难道打不过这些小菜吗?抱歉,是我没说准确,根本上是因为人家能拿来做广告的利润占比高。很多新产品甚至会拿100%以上的利润的费用来砸广告,这种野蛮投入,咱们不要跟他们正面硬刚。

所以,可以做个比喻,抖音和朋友圈就好像大城市市中心的红盘,全国人民都想买,所以那里的单价很容易高得离谱,咱们还是找些性价比高的来买更划算。

这时候可能也有人说,“我们合作的服务商说的价格并没有很高啊。”那确实,竞价时,出价的底价大家都出得起,但是最后竞得不是你一开始出的价呀,于是你看到的结果就是,价格不高,但是我拿到的量很少,其实就是好的量被出得起高价的竞争对手拿走,你拿到的,只是漏网之鱼,所以你的量少,你的鱼也不贵。我想这也不是咱们想要的结果。

因此,价格和量是息息相关的,不要只看价格,价格低,同时量大,才有意义。

那么问题来了:所以我要投放的话,应该去哪投呢?

这个问题就复杂了,这也是为什么一开头我就说,投放是个技术活。专业的投放师需要根据你投放的不同活动、不同产品、不同人群要求,针对性地选择渠道阵地。不是抖音不能投,可以投,但是可能是某些产品和某些活动在抖音上有优势,也有些产品和活动可能在百度、知乎有优势,或者在你并很了解的长尾渠道有优势。

咱又打个比方,这个跟买车类似,我无法建议你最好的车是什么,但是如果我是一个懂全类汽车的专业的汽车销售,你告诉我你买车的预算、动机、主要应用场景,我可能可以给你一个比较实惠的建议。保时捷不是一定好,也许在限牌的城市买个菜的话比亚迪也不错,这个比方不太准确,但我相信你已然理解我的意思。

所以这个坑的总结就是,如果你要投广告,别迷信你自己体验过的场景,而可以寻找专业的广告服务商帮你做选择,他们会给你专业的组合方案。

误区二 投放页面做技术对接太麻烦,投了再说 ❌

对银行来说,所有涉及数据对接都是麻烦事。所以很多银行虽然有心尝试一下投放,但是遇到广告服务商说能否对接一下页面,帮助广告做数据回收的时候,通常最多只能做到投了以后事后统计一下掌银内页面访问数据。

但是我要说的,这样还远远不够。实际上,精通广告玩法的广告主都知道一个道理:如果要做互联网广告投放,就一定要做实时的数据对接。为什么呢?这跟事后看下页面访问统计有什么差别呢?

有很大的差别。甚至有根本上的差别。

首先,在真实操作广告投放的时候,广告优化师会根据素材-出价-定向人群的不同组合设定一个“广告计划”,但是这样的排列组合理论上是无限的,那么优秀的广告优化师就会做很多组计划去寻找最优计划。那么,如果广告效果的数据不是实时回传,广告优化师如何才能在最快的时间内调整计划呢?要知道,常规广告投放会针对一个广告目标设置几十上百条的计划,如果这些计划无法区分效果、无法实时根据回传数据进行调整,那么仿佛盲人摸象——完全是瞎了。

如果是瞎投,跟你投电梯广告、公路边站台广告有什么差别呢?

如果你理解我刚才说的广告优化师的实时调整,你可能还可以进一步理解什么叫OCPC。

CPC是指广告按点击收费,O可以理解为是自动出价,简单说就是AI智能。聪明的你一定会想到,既然广告优化师能实时调节广告计划,那么交给AI不是更加快速且靠谱吗?没错,行业内基本上成熟的广告投放都是通过OCPC或者OCPA的方式进行竞价的。这里我就不多解释OCPA是啥意思了,总之,你可以理解为,当你不对接实时数据盲投时,你仿佛一个一年级小朋友刚学围棋,但是你的竞争对手都是一个个阿尔法狗,一年级对战人工智能算法,请问你有胜率吗?

所以,千万别贪图麻烦投了再说。你记得我说一年级VS阿尔法狗的比喻,你就会想到,那确实,宁愿不投,要投就要做到AI 对战AI。你要雇佣到AI的前提,就是你能实时返回效果数据,至于数据怎么脱敏合规,这个是另一个话题,有机会再讲。

误区三 测试项目预算2W试试看 ❌

之前有很多银行咨询我,说最近想试试投XXX,找了个服务商准备拿2W测试一下。

我说,那我建议你别投。

他问为什么,我告诉他,你2W测试一下,就注定了失败。

你可能会想,这个判断这么武断吗?2W就失败?非要20W才行?

没错,你没准备20W预算我建议不要尝试竞价类广告(当然不竞价的部分比如厂商定价CPC除外)

为什么呢?那我们又要回到广告逻辑上去看,不管你听不听我的,要不要对接数据,要不要使用AI投放,你都会遇到一个实际情况,就是广告计划调整需要时间周期。好的广告优化师可能几天内能帮你调整到一个最佳状态,AI更甚,也许几个小时就可以,但是这个背后其实需要大量的广告预算做测试。一开始你竞价时,可能你拿到的是100元一个掌银活跃(别不信,非常有可能),然后广告优化师一顿操作:优化素材、优化定向人群,优化这个优化那个。慢慢地,你从100变成了50,再慢慢地,你从50变成了10,再慢慢地,你从10变成了5。

但是这个“慢慢地”,不仅需要时间,更需要钱,有钱甚至可以不需要时间。有钱你就可以同时启动上百条测试测试,每条计划你得跑个几百块才有置信价值吧?那是不是一回合的测试你就烧了上万广告费了?那你说2W预算,你能测试出啥?可能也就是测试出100可以做到50,然后你就觉得哦,广告成本只能做到50,太高了,别干了。

事实上,你持续投入是很有可能做到5元甚至更低的成本。所以2W是测试预算等于挖矿只挖一铲子就收工,觉得没矿,你要知道,其他行业的挖矿者都是动辄百来万的测试预算。对,测试预算就百来万了。

所以,我建议,如果下决心要在互联网广告里面挖到金子的,一个投放模型起码要准备20W预算做测试,实在不行,10W也要。2W建议干脆别投,真的浪费钱浪费你的精力。

三个坑讲完了,这还只是坑,就是入门必备。但是要真的投得好要怎么搞?“坑”跟“好”之间,毕竟还差着十万八千里。

破局的核心在于,要用银行的方式实现“准”!

此话怎讲呢?首先我们要清醒地认识到,在广告行业,银行本身竞价能力只能说中等偏下(还是因为能使用的利润问题),这个时候,你要在没有竞价优势的情况下拿到合适的流量,唯一的解法就是你比别人都准。

而银行也确实有这种能力做到准,银行存量客户之庞大完全不是其他行业所能比拟的。同时,银行站内拥有的用户数据之详细精准,更不是抖音、朋友圈能匹敌的,用广告平台的数据做定向可能还不如银行自己的数据圈选得准呢!

所以,在利用好银行存量客户的大数据基础上,在数据不出库合规解决的前提下,是否能找到一条精准投放的道路呢?有,那就是RTA技术。

但为了避免广告嫌疑,我就不展开赘述如何实现。有机会下次再详细描述一下实现方式和逻辑,包括一些业内案例。

好啦,说了这么多,可能很多想通过行业信息差从银行手里骗点广告费用的广告代理商公司会觉得想打死我,但是没关系,只要能帮助到更多银行同仁,省一块钱也是一块钱,省下的一块钱发给用户也是好的。

作者:光羽

来源:光羽笔记