1998年,营销专家金焕民老师曾经提出“不做品牌做销量”,反响巨大。销量与品牌互为因果关系。销量起来了,自然就是品牌。后来依据这一观点写成《销量为王》。

“不做销量做利润”,有了利润,销量不是难事。销量与利润互为因果关系。这是我们提出的新观点。

金焕民老师曾说,哪怕我们提出相反的观点,其实背后的逻辑是一致的。都是对不同时代营销主题的反映。

01.销量是主题

没有利润就是白忙活,白忙活谁愿意干。经销商就是要追逐利润。销量只是实现利润的手段。

那么,为什么销量过去长期成为营销主题?因为有销量就有利润。销量就是硬道理。销量为营销当仁不让的主题。

现在这个立论已经不一定成立了。过去多年,多少企业为了保住销量,损失了太多的利润,销量也没有保住。内卷就是这个意思。

2023年是3年疫情后的第一年。很多人提出来了“重启增长”,卯足了劲要做销量。

我不仅要问:重启增长,还是重启内卷?

内卷源于对销量增长执着的争夺。

为什么执着于争夺销量呢?经销商的目的是赚钱(利润),有销量就能赚钱(有利润)。

于是,经销商的利润目标转化为销量争夺。

这正是经销商目前的困局的根源:为了追求利润增长,拼命追求销量增长。

结果常常是:不仅利润没增长,销量增长也没实现。

能否尝试回到利润的本源:除了销量增长外,还有哪些方法可以实现利润 增长。

近十年,中国营销几乎没什么进步。一个重要原因,就是企业的目标简单转化成销量增长了。

经销商要避免重启内卷,就要找到利润增长新路径。

02.利润才是经营主题

既然利润才是企业经营的目标,那么,利润从何而来?

利润三要素,分别是销量、价格、成本。

销量越大,利润越高;价格越高,利润越高;成本越低,利润越高。

这是小学水平的算术题,很简单。但现实不会如此简单。

价格越高,销量越小。价格越低,销售越容易。所以,利润三大要素之间是有矛盾、有冲突的。

怎么解决矛盾和冲突?

经销商过去的经验是:降价能增加销量。于是,持续不断的降价、搞促销,成为增加销量的主要手段。这就是降价保销量。

成本与销量之间也有矛盾和冲突。经销商过去的经验是:增加成本能够增加销量。比如做更多的堆头、陈列。比如,给业务员更高的提成。这就是增加成本保销量。

利润三要素中,不惜以牺牲价格、成本,保销量。因为以前销量有太大的增长空间。改革开放40多年,其中有30多年销量是持续增长的。

现在,过去的经验突然失效了。降价和增加成本,不一定增加销量,甚至维持存量都很困难。利润三要素中,三个都在下降。

因此,与其说是利润三要素,不如说是处理“利润两对矛盾”的艺术。

《矛盾论》告诉我们,有主要矛盾,有次要矛盾。而且主要矛盾和次要矛盾是可以相互转化的。

利润三要素中,过去销量是主要矛盾,抓住主要矛盾就行了。现在的主要 矛盾不是销量,而是单价(产品结构)。提升价格,销量下降也可以接受。

03.销量不再是KPI的K(key)

2013年之前,中国的GDP自改革开放以来大约年均增长10%。

GDP高速增长,就是因为对数量的需求极度旺盛。因此,利润三要素中,销量是主要矛盾。

抓住销量这个主要矛盾就对了。因此,不怕成本高,不怕做促销。

促销增加成本(费用),也增加销量。为了增加销量,不惜增加成本。

2022年12月解封后,业务员组织不起来。北京某经销商放出大招:公司12月全月利润全部归销售团队。

为了增加销量,不惜加大(人力)成本。

经销商增加销量还有一个因素:厂家的阶梯返利。

哪怕经营利润为零,也要增加销量,反正有阶梯返利。

总之,这个阶段的经营简单为一个词:销量。

销量是主要矛盾,其它是次要矛盾。

一切经营工作,都要为销量增长让道。

一切的KPI,就是销量中心。销量就是KPI的那个K(Key,关键)。

长期的销量增长固化,形成了习惯。

习惯是不加思考的行为。

影响行为的不是知识,而是本能和习惯。

习惯可以是个人习惯,也可以是集体习惯。

有销量,就有利润。已经成为经销商的集体习惯。

04.低增长是新常态

进化论是最重要的营销法则。

环境变了,一切都得变。冬天不能穿夏天的衣服。

从老常态到新常态的变化,是最大的环境变化。

从追求数量满足,到追求“美好生活”。这是定性的营销语言。

定量的营销语言就是:1、GDP从10%到7%左右,再到5%左右;2、快消品行业销量封顶。

全行业销量封顶,凭什么你的销量增长?

白酒行业5年内以销量吨位计,下滑了一半;以销售额计,销量增长了。

啤酒行业,按吨位计销量下滑了,但销售额增长了。

方便面行业,按包计量下滑了,但销售额增长了。

总之,进入了数量下滑,销售额增长的时代。

数量下滑是大势,是必然趋势。厂家没办法,经销商更没办法。

回到利润三要素,当销量不是主要矛盾时,价格和成本成为主要矛盾。

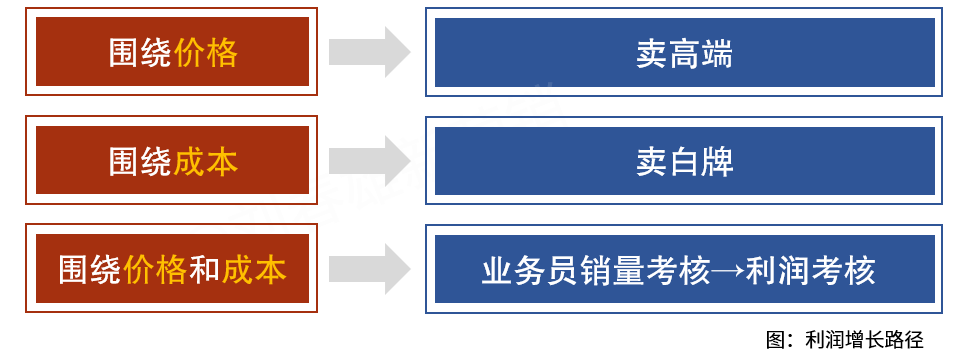

新的利润增长,要围绕价格和利润展开。

围绕价格展开,就是卖高端。

围绕成本展开,就是卖白牌。

围绕价格和成本综合展开,就是业务员考核从销量到利润考核。

05.高端,量小贡献大

只要说到高端产品,经销商有两大反应:量不大,不好做。

量不大,不好做。按照销量KPI考核的业务员一定边缘化。

即便勉强做,也要降价、搞促销。结果就是既无量,也无利。

高端产品销量不大,份额不高。这是高端的正常现象。

高端敢卖高价,才是正常现象。1件卖出10件的利润,还怕销量小吗?

3天不开张,开张一次管3天又如何?

更何况,高端消费者对价格不敏感,促销无效。

行业销量封顶是大众产品的销量封顶,也是高端产品的起步。1%的份额,也许能够带来10%的利润增长。

只不过,高端产品的销售要解决三个问题:

第一,销售场景。多数终端以大众产品为主,老板不擅长推销高端产品。因此,要找到卖高端产品的终端。这类终端非常少,但非常重要。因此,终端的分类管理,过去是按销量分类,现在可能要有另一个标准,按高端推广能力分类。

第二,高端需要强认知。大众产品往往通过广告建立品牌认知,高端更强调体验认知。因此,在销售方法上,场景化体验成为主要方法。

第三,与大众产品做深度分销,强调堆头+促销不同,高端做体验其实是2C动作。因此,深度分销的2b组织不行了,要有2C组织。

06.白牌也赚钱

经销商增加利润的另外一个方法可能多数人想象不到,就是卖白牌。

所谓白牌,就是不知名品牌。

早期白牌不好卖,千方百计想卖名牌。现在名牌不赚钱,卖白牌反而成为赢利手段之一。

经销商过去也卖白牌,主要通过【名牌+白牌】的组合,以深度分销的方法实现。而且这种方式只适合低线市场,就是现在北方县城以下市场。或者说长尾品类,比如休闲品类。

白牌能赚钱,取决于三个条件:

第一,直连厂家(F端)。最好到厂家找白牌,只要是业务员找到经销商,特别是县级经销商,那么就有两个问题:一是厂家的营销费用已经发生,压缩了利润空间;二是即便你卖得好,但区域之间不平衡,容易形成窜货。所以,卖白牌也是有技巧的。品质好当然是第一位的,溢价在商家才是关键。否则,卖便宜不赚钱,卖贵卖不动。

第二,场景体验,白牌变现。白牌当然不好卖,要卖好白牌,经销商就要有快速认知品质方法,场景化体验就是如此。体验是强认知,在卖场的体验能够快速变现。

第三,要有面向C端体验的新队伍。我称之为2C队伍。传统深度分销的队伍,已经习惯于铺货、促销,2C队伍主要是体验。

名牌的溢价在厂家,白牌的溢价在商业环境。经销商做的是白牌,零售商做的就是自有品牌。白牌(自有品牌)的流行有三大原因:一是社会整体品质的提高,过去名牌是品质的保障,现在产品的品质普遍不错;二是零售商担保,白牌有问题,不用找厂家,直接找零售商就行。

在深度分销时代,做名牌的经销商逐步沦为厂家的配送商,更有甚至,经销商的业务员已经成为厂家直控的员工(诱饵是厂家发工资)。

07.经销商要2C

做高端、白牌,并不意味着排斥大众名牌。

高端+大众名牌+白牌,将成为经销商既有规模,也有利润的产品结构。

直线思维解决不了的问题,用结构思维或许可以解决。

销量与利润,这是直线思维。

用大众名牌做销量,用高端和白牌做利润。这是结构思维。

销量很重要。没有销量规模,分摊不了成本,无法形成对终端的影响力。

利润也很重要。没有利润,要规模何用?

大众名牌肯定要有拉锯战,避免不了,也不能不做,但不能指望名牌能赚钱。现在经销商就已经陷入了“名牌不赚钱”的陷阱。很正常。

高端产品没有拉锯战,做成了用户黏性强,利润高。

白牌成为利润源泉很多人想不到,同时,经营白牌的技术含量也很高。你能赚钱,对手不一定能赚钱。

赚对手想内卷也内卷不了的钱,赚钱就相对轻松了。

但是,新产品结构与其说改变的是产品,不如说改变的是经营体系。

首先,当然是改变产品结构。前面已讲过。

其次,要改变推广方法。过去是铺货+促销。现在要变成场景+体验。无论是高端产品还是白牌,变现的关键在体验。

第三,要建2C队伍。2b队伍要实现对b端的常态化拜访,一做客情;二做陈列理货;三做政策沟通。这是常设队伍。2C队伍只要完成体验就可以转移,没有固化区域、终端,是打运动战的队伍。

有了2C队伍,可以适当减少2b队伍。但2b队伍还是要有的。这样就形成了2b队伍做渠道推销,2C队伍做渠道拉销的推拉均衡的队伍。

第四,要实现上述三点,需要“上连F端,下连C端”。上连F端需要经销商走出去找好货,下连C端需要2C队伍在体验过程中利用数字化手段,与C端建立关系,从而实现bC一体数字化。快消品厂家的bC一体化没有经销商的在地化支持是不可能的,同时,零售店连接C端,没有经销商的在地化经营也是很难的。

08.做销量与不做销量

1998年,营销专家金焕民老师和王荣耀老师写了篇文章《不做品牌做销量》,我今天又提出“不做销量做利润”。观点的变化做得思考。

在大家都认为品牌很重要时,金焕民老师提出“做销量”为主诉求,并不是品牌不重要,而是相对于品牌的长期、大投入,中国“渠道驱动”模式在做销量方面效率更高,市场下沉和深度分销就是重要方法。

在“不做品牌做销量”的口号之下,我与金老师共同写出了“增长三部曲”:《销量为王》、《持续增长》、《让增长改变命运》。

销量做大了,品牌是品牌。销量做大了,利润自然有了。

销量企业追求的是利润,但利润目标转换成销量目标了。

不做销量做利润,终极目标仍然是利润。但利润目标转换成结构了。高端、白牌就是产品结构。

正如早期的渠道驱动效率更高一样,现在的场景体验认知效率更高。

终极目标没变,但中间目标和手段一直在变。

金焕民老师曾说,哪怕我们提出相反的方法,背后的逻辑是一样的。

“不做品牌做销量”是如此,“不做销量做利润”同样如此。

作者:刘春雄

来源:刘老师数字化新营销