现金贷是什么?

目前国内对现金贷的定义有点混乱,主要分两种主流说法:

1、任何不管场景、不问用途,直接发放现金的贷款就叫现金贷,这种贷款也包括银行信用卡透支提现、微粒贷等相对大额的现金类贷款;

2、面向社会无信用卡或信用卡额度不足、需要小额现金应急的人群,发放小额(平均月收入以下)、短期(1个月以内不超过3个月)、极高综合利率的贷款,纯线上获客及放贷,类似PaydayLoan或外延略广的贷款。

结合趣店及舆论关注的焦点,我认为第二个定义相对比较准确,如果用第一个定义,则无法称之为一种信贷产品,便失去了讨论的基础。

常规名词解释

- 逾期:一般所说的逾期是指超过规定的最后还款期限,未及时足额将所消费款项存入指定账户的情形

- 首逾:用户在一家平台上的首次逾期

- 口子:是小额贷APP,通俗的讲就是用手机借钱的软件。

- 撸贷:恶意借钱,不打算还的人

- 风控:通过一定的审核策略,比如芝麻分等等对借款人进行审核,降低坏账的一种行为。

- 催收:对欠款进行补救的民事行为。比如电话提醒,电话跟进等等。

- 进件:你提交的申请贷款订单

- 均件:每个人申请叫进件,通过叫过件,过件的平均金额叫均件

- 申请:提交的申请贷款订单

- 复借:获取从开始时间至结束时间内,有过申请借款行为,且成功借款次数大于等于n次的用户数。

- 提额:对借款额度进行提升

- 前期:要贷款必须收取一定的费用,不然不给贷款

- 联登:联合登陆,部分贷超规定,现金贷要合作的话,必须进行联合登陆

- 库存:上线以来的累计注册用户。

用户画像

具体的数据及信息可以看之前的一篇文章《使用现金贷的都是哪些人?他们有什么特征?》

市面上有哪些平台和产品?

根据盈灿咨询的测算,目前行业规模大约在6000亿元到1万亿元之间,其中电商系现金贷规模在5000亿元左右,垂直系和网贷系现金贷规模在1000亿元左右,而持牌系的规模在4000亿元以下。

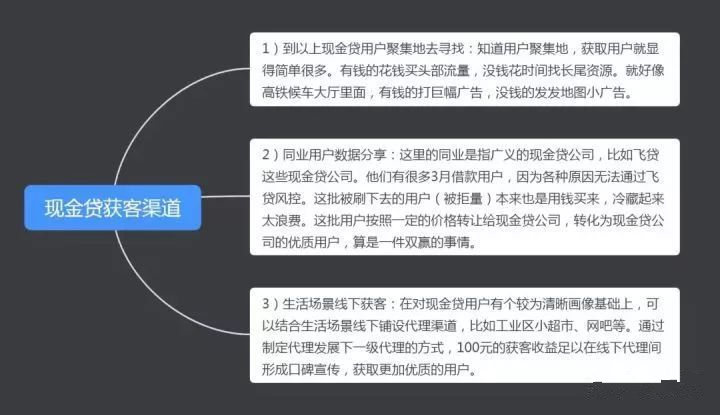

现金贷的获客渠道有哪些?

现金贷的获客渠道有很多,前提是需要知道用户在哪里。

REFlECTION

我对现金贷产品的推广及获客的思考

1、 产品类型方面

有前期(几百块的小额,一百多的前期费用,不下款可退)和没前期(1000元这样的)的产品都推过。

有前期的产品,风控比较松一些(基本上只要不太赖的,都能过),所以转化相对会好些。有前期的产品,首逾会好些。 有前期的产品,投诉会多些。

2、 渠道方面

目前做得比较多的是两类渠道。

一个是短信,一个是贷超。

- 结算形式:短信是按照一条XX元这种。或者按照一个注册XX元这种。贷超是按照一个UV多少钱这种。或者按照一个注册XX元这种。

- 数据统计:短信渠道下线后会有余量。贷超渠道下线后不会有余量。

短信渠道数据不稳定,但是量可以很大。贷超渠道相对数据稳定。

- 渠道风险:短信渠道,通道商很容易遭到投诉而下线,也有可能会对甲方有一定风险。所以不少甲方不愿意做短信渠道。贷超没啥问题。

3、 裂变,内容,微信号等渠道运营

邀请好友借钱,内容营销,个人微信号等运营都可以尝试。需要注意的是有运营人员投入以及防撸。另外就是要快,不然等运营好了,可能这个行业红利没了。这个也是我们以后想做的。

4、 行业联盟,数据置换

这个行业因为存在多头借的问题,所以产品互推是可行的。所以,大家熟悉的可以组成联盟,互相推荐优质用户。这个也是我们以后想做的。

5、 返利贷超

别的产品类型有这种产品,贷款的好像没怎么看到过。本质上需要解决防撸的问题,那么我们可以把CPS后置(比如还钱之后进行奖励。这样逾期就会低),或者说有前期的产品可能更适合这种。这块后面也会多去关注。

6、 不要随便测试

因为数据查询是有成本的,所以不要随便测试渠道。尽量先从熟悉靠谱的开始。

7、 如何选择渠道

- 首先要选择熟悉的,熟悉的一般不会坑自己。

- 其次要选择品牌的,有品牌的一般会珍惜羽毛,不会瞎搞,影响自己声誉,一般烂人才会去瞎搞(我遇到过,不尊重契约精神,随意修改约定的规则)。

- 第三,最好做身边朋友合作过的渠道,有数据的。

- 最后,我一般和渠道合作之前,会问他大概的数据效果情况,注册到下款转化,逾期什么的,我会告诉他如果有信心我们就做,没信心就算了。

相关案例

案例1

这个数据仅供参考。

为测试的一个渠道的数据,效果还可以。

案例2

作者:姑婆