当小包装的混合坚果从年轻人的桌上消失,坚果这个品类如何吸引眼球?

近期有不少市面媒体报道了混合坚果的“落寞”:对于一袋3-5元/25g的混合坚果,不少白领开始吐槽其性价比;有人戏称这种袋装的混合坚果为“每日开心果”、“每日葡萄干”,因为其中成本更高的腰果、榛子少得可怜;还有人说疫情结束后缺失了小规格混合坚果的消费场景,其便携的优点不复存在……

要知道,很早以前坚果消费大多还是出现在年货场景。大大小小的家庭买上一堆瓜子、花生的炒货,供主客唠嗑、话闲常。但诞生于2015年的每日坚果改变了这一局面,坚果慢慢变成了年轻人日常解馋、营养摄入的一个必需品。

从年货主角,到休闲解馋营养摄入的单品,再到小包装混合坚果的落寞,坚果这个品类如何才能重新焕发生命力,赢得消费者的注意?社区营销院将结合凯度调研、天猫数据以及多家媒体观点给出一些答案参考。

一、为什么要吃坚果?

回顾近几年行业变化之前,不妨先将视线拉远,看一看中国消费者最初如何吃坚果?

总体而言,市面上坚果种类繁多,但可以根据原料来源分为籽坚果和树坚果两种类型,其中籽坚果包括常见的瓜子、花生、蚕豆等;树坚果指坚果果仁,比如核桃、碧根果、开心果等,大多外壳坚硬。

回顾过去几十年行业发展,国内坚果消费主要以籽坚果为主,原因在于两方面:

- 从消费渠道看,以瓜子、花生为代表的坚果炒货通常以散称的方式零售,散称的店通常是夫妻店,产品来自家庭式/小型的手工作坊。这些渠道非常分散的同时也非常下沉,成为中国大众消费者逢年过节采购年货的核心渠道,瓜子、花生等籽坚果的年货心智难以撼动;

- 从生产源头看,坚果树的种植周期长达十年,而过去中国土地倾向于种植收益快的作物,树坚果主要依进口,定价偏高,难以普及,但近年来已有较大改善。

但无论是籽坚果还是树坚果,都具有极高的营养价值,是优质脂肪的核心来源之一。

例如,全球推崇的“地中海饮食金字塔”表明,每天都应当食用全谷物类食物、水果、蔬菜、橄榄油、坚果。再例如,瓜子包括葵花籽、西瓜子、南瓜子、海瓜子等,其中瓜子主品类的葵花籽脂肪含量高达60%,包含大量的维生素E、植物固醇、磷脂以及亚油酸等人体必需的不饱和脂肪酸等营养成分。

再例如,近年来非常流行的松子,其脂肪含量领先于一般坚果,且油酸、亚油酸、α-亚麻油酸等多不饱和脂肪酸比例很均衡,膳食纤维含量高,不仅含矿物质丰富如钾、镁、钙、铁、磷等,而且维E含量丰富。

即使是对标国内倡导的膳食建议,坚果消费仍然有很大提升空间。《中国居民膳食指南(2016)》建议,成年人每周坚果推荐摄入量为50-70g,平均每天摄入10g左右,当下我国成人坚果仅为7g/天。

二、坚果行业正在经历怎样的变化?

坚果虽小,市场却大。

据CBNData,在2021年线上零食消费中,坚果炒货的市场规模仅次于糕点点心,位居第二,且常年位居前三位置。

就细分品类而言,每日坚果、坚果礼盒占据坚果消费的头两把交椅,消费占比合计约四成。其次,核桃仁、花生、腰果、松子、纸皮核桃、瓜子亦有较高的销售占比和销售增速。

从2015年诞生以来,以混杂多种坚果和果干的“每日坚果”曾火爆了好几年,当时各种罐装、袋装、礼盒装等大包装的坚果销量增长乏力,小包装、剥去了坚果外壳吃起来更便携、口味和营养更丰富的每日坚果击中了人们的消费痛点,满足了大学生、职场白领、母婴等人群休闲解馋、代餐佐餐、营养摄入等需求。

疫情也是一个需求的放大器,因为人们宅家的时间变多,在家囤上数周的零食,坚果也是最抢手的零食之一。

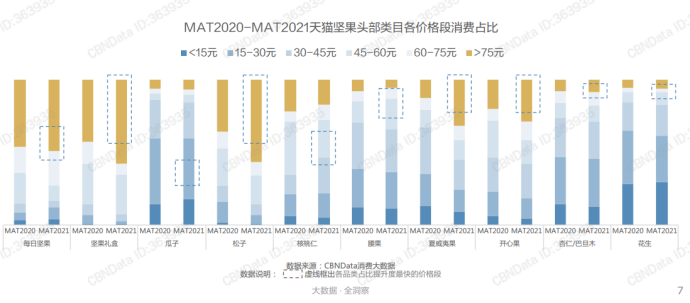

但近两年来,坚果尤其是小包装混合坚果的人气正在逐渐回落。2022年天猫淘宝坚果成交数据显示,只有109-169元的价格仍在保持销售增长,低于109元的坚果产品都有不同程度销售下跌。而在高端市场上,坚果礼盒、松子、夏威夷果、开心果、腰果、巴旦木的消费需求提升飞快。

不仅坚果的人气不行了,而且从事坚果生意的品牌表现也不如从前,坚果市场集中度在逐步下降,从事坚果生意的品牌的品牌力亟待重塑。

例如,2022年天猫淘宝坚果市场TOP10品牌销售额占比为41%,品牌集中度增速为-3.3%。另据凯度品牌力模型分析,坚果品牌的前三甲均为混合零食品牌,尚未有专注坚果的品牌占据消费者心智。

三、小小坚果生意,如何重塑大的品牌力?

坚果人气的回落,既有来自疫情封控结束的外因,也有市场产品同质化(大量的每日坚果)的内因,如何在后疫情时代抓住高端坚果消费升级、小众坚果大众化消费的趋势,头部零食品牌/主营坚果的品牌可以有以下发力点:

1. 专注产品性价比或者高端产品

2022年天猫淘宝坚果成交价格呈两端分化的趋势:50元以下占比大,同比去年稳中有跌;109-169元占比小,但同比增长双位数以上;高端市场上,坚果礼盒、松子、夏威夷果、开心果、腰果、巴旦木的消费需求提升飞快。

一方面,产品性价比的提升,除了恶性的低价竞争,更需要对营销费用和供应链成本进行优化,在此不赘述;另一方面,如何提升产品的溢价能力,做出高端产品的心智则大有可为。据TMIC报告,至少有以下三类方向值得品牌努力:

a、严选产地,因地选品;据凯度调研,43%消费者关注产地(其环境/气候是否适合坚果生长)而且不同坚果细分品类其特色产地大不相同,例如花生在东北、青岛,瓜子在内蒙古、新疆,而碧根果、腰果、夏威夷果的明星产地都在海外;

b、树立坚果分级标准,做出大颗粒、大果径的心智;据凯度调研,市场上38%的消费者关注坚果颗粒的完整度,30%的消费者关注坚果颗粒的大小;但消费者对不同坚果细分品类的外观、大小、完整度有不同感知,心智教育需更深化;

c、创新坚果产品包装,提升产品溢价力;一方面,坚果的核心消费场景还是在礼赠,所以能否根据用户需求自主选择/定制产品包装,并在包装层面凸显产品产地、颗粒、营养价值等稀缺属性很重要。另一方面,锁鲜防潮的创新型包装、可持续性的环保包装、跨界联名款的主题包装也会给消费者带来不断打破预期的惊喜。

2. 坚守经典风味,开发植物、花香、网红、复合型口味,高频上新吸引消费者眼球

和所有的零食一样,消费者对坚果的诉求无非就是好吃、健康。

在健康诉求方面,目前“无添加”、“低钠”、“原味”的坚果产品更具健康的心智。另外,深挖坚果细分品类的特殊营养功能也是突围策略。

在产品风味方面,据Innova新品数据库,带壳类坚果风味主要以椒盐、五香、山核桃、焦糖为主;果仁类坚果风味主要以辣味、蟹黄、蜂蜜、蒜香、海苔为主。

而且就2019-2022年中国市场坚果炒货十大风味及新品占比的变化看,辣味、焦糖、五香、椒盐、蟹黄等经典口味很难掉出榜单,但消费者喜欢的口味变得更加分散了,前十口味占比由54%下降至23%。

那么,究竟是哪些口味在争夺消费者的钱包呢?植物口味如茶、薄荷、草本核桃、养生陈皮等,花香口味如樱花、玫瑰等,将近几年饮品、甜品及其他零食的爆款网红风味移植在坚果身上(如椰子、气泡、百香果、生椰拿铁、海苔巴旦木等),将基本味型叠加后打造料理、餐佐的复合型口味(如花生可以是卤花生、小虾花生,如辣+发展出的:香辣如红油火锅口味等,酸辣如泡菜、冬阴功口味等,鲜辣如小米椒、小龙虾口味等,芥辣如日本芥辣等),是当前坚果风味的主要迭代方向。

例如,仅瓜子口味,洽洽从2021年起陆续推出了陈皮瓜子、生香瓜子、桂花奶茶味瓜子、草莓冰淇淋瓜子等,赚足了消费者眼球。

3. 做深坚果的营养心智,开发更多功能属性,提高溢价能力

如上文所述,坚果具有无可替代的营养价值。在此基础上,延展坚果的营养价值对消费者降低决策成本大有裨益。

例如,从2020年左右,国内从事坚果生意的零食品牌都先后推出了益生菌坚果。益生菌的营养价值体现在,的确有相关科研证据证明,益生菌有缓解腹泻、便秘等方面的作用。而且,据CBNData,的确会有更多消费者愿意为添加益生菌的混合坚果支付更高的价格,80%以上分布在75-100元价格位。

虽然这些益生菌坚果的菌种类别差距不大,例如洽洽和三只松鼠都曾采用BC30的益生菌,但品牌之间发力的功能诉求不同:

三只松鼠和良品铺子推出的BC30益生菌,包装上都做了干湿分离,锁鲜且防串味;良品铺子不仅添加了4种益生菌,且针对减肥和母婴人群推出了0蔗糖、高钙型两款益生菌坚果;洽洽的益生菌数量更多,以每小袋25克为例,洽洽的益生菌数量达到了5亿左右,是三只松鼠、良品铺子的两倍之多。

除益生菌以外,奇亚籽、阿胶、乳酸菌、膳食纤维也是功能添加的方向。

4. 营销集中发力年尾年初,挖掘坚果潜在消费场景

坚果消费季节性明显,礼赠是主要的消费场景。

例如就2021年8月-2022年7月天猫淘宝的坚果成交数据看,11月到春节前后是坚果成交额集中爆发的时间段。再例如,每逢春节,坚果的身价都会涨上数倍,各类坚果每斤涨幅3到5元不等,成为家家采购的重点年货。

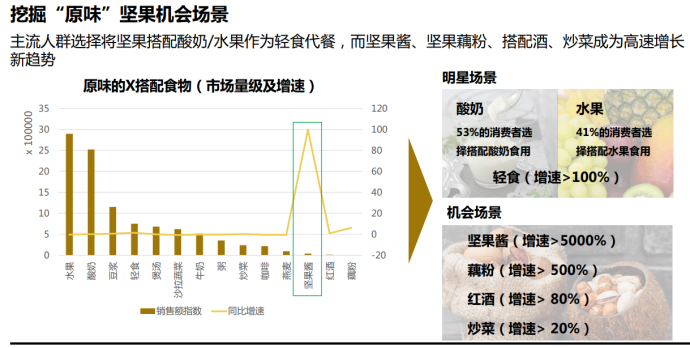

除了礼赠场景,母婴人群的营养膳食,年轻人的解馋零食,也是坚果常见的消费场景。潜在可挖掘的消费场景在于,创新产品形态如坚果酱,搭配酸奶/水果等作为轻食代餐,作为炒菜原材料如板栗烧鸡、腰果虾仁,将坚果作为藕粉等冲饮饮品的产品成分等。

总之,品牌可以专注坚果细分品类发力高端产品,坚守辣味、焦糖、五香、椒盐、蟹黄等经典口味的同时创新水果、植物、网红、复合型口味,开发坚果更多功能属性和潜在场景,作为优质脂肪摄入核心来源的坚果品类,终将重新焕发生命力。

作者:编辑部

来源:社区营销研究院