非常高兴再次参加浪潮新消费的活动,大家都是互相陪伴很长时间的老朋友了。

在此也很感慨,2023年又要过完了,今年大家都会感觉比较困难,前段时间有个LP的朋友跟我聊天说:很多人都已经不做消费投资了,你可得坚持住。

我也开玩笑说,行业竞争都快结束了,投的人不多了。但我们还跟以前一样,每年基本都要完成5-6个项目,今年可能还是投资金额总量最高的一年,所以情况还好。

消费本身是长坡厚雪的生意,虽然不会那么快,但确实是非常值得长期坚守的超级领域,在细分的类目、业态中,机会一直存在。

国内的生意,我们看下沉会多一些,弘章对优质供应链、超级制造一直是蛮喜欢的,我们关注品牌背后那些独到、有壁垒的供应链体系,同时也增加了新的关注点,比如消费与医疗的结合。

今年严肃医疗也很难,我去参加一个活动,消费基金只请了一两家,我右手边六七家全是医疗基金,他们比我们还难,严肃医疗也想往消费医疗转型或者做一些融合。

所以我们也看到了一些不错的品类,有医疗级的品类特征,但是消费级的表达,会有一些很有意思的新产品和概念。

另外就是消费与科技的进一步结合,未来人工智能在场景端是否会带来一些更深刻的变化?

这需要一些想象力,所以我们也在美国做了一些调研,去思考科技未来会给消费场景端带来哪些更具体的思辨。

今年我们也花了蛮多力气看大消费企业出海,这也是一个新的方向。今天有很多供应链、品牌、连锁企业,都会把是否有海外机会作为战略级别的思考。

特别是平台端,TEMU、SHEIN、阿里、Lazada都在攻城掠地,把战略重心往更广阔的海外市场转移。

能明显地感觉到,海外市场的实际情况和大部分人的认知还是不太一样的,信息差非常大。特别是东南亚、非洲、中东等新兴市场,完整的数据和研究非常少。

不像在中国,已经有大量中介机构堆砌了很多洞察和数据,这些海外市场别说中文材料,连英文材料都找不着。但这也是机会,我们看到国内的竞争确实特别卷,所以出海是我们今天重点探索的一个新的可能性。

我们一直还是非常重视优质的供应链,这也是我们这个投资流派的一个特点,喜欢在研发和超级制造方面有特色的公司。

因为跟过去比,今天的营销更加程式化,虽然大家想了很多新招式,但市场学习得太快,所以我们还是非常关注品牌背后的超级制造能力带来的壁垒。

站在最宏观的视角,依然能看到中国的超级供应链能力对世界的价值,当然也有越来越多的供应链在迁移,这和前面讲到的出海是有关系的:很多海外市场缺乏本地化制造。

很多人以为海外市场是流量的机会,其实不是,特别是新兴市场,是非常确定的供应链制造的机会。

有越来越多的供应链在向东南亚和墨西哥迁移,因为墨西哥更便于进入到北美市场,在成本、技术上都有优势;东南亚也是非常明确的供应链迁移的一个方向。

中国的成熟经验往海外新兴市场复制,实际上有非常好的体系,所以我们能看到未来10年,中国企业在新全球化的征程里有非常大的机会。

回到国内市场,这几年我们看到2C的流量非常碎片化,但在供应链端有集中化的趋势,因为需求端我们很难控制,所以大家还是一直在供给侧博弈。

当然,大家也都做了很多的洞察、营销和推广去吸引需求的出现,但这方面的空间不是特别大。

所以反过来,今天能形成差异化的往往还是供应链端,这也催生出很多新品类,今天的增长逻辑主要还是品类迭代带来的机会。

甚至流量和媒介的碎片化,让超级供应链的价值更加凸显,实际上我们还是要回到好产品的技术壁垒上。

所以我们看消费不仅仅是C端的机会,在B端也有非常多的机会,而且B端的估值也并不低,二级市场整体的高增长是其价值来源。

除此之外,消费与科技的更多结合也非常值得关注,原来的一些SaaS系统,到了AI时代所带来的更多变化也蛮值得期待的,这波浪潮在未来的2-3年会带来非常多的全新应用和可能性。

但我们主要还是在应用端去看、去研究,而不是所谓的硬科技。其中一个影响比较大的领域就是农业科技。

在中国的整个消费产品市场,我们能看到农产品一直具有体量非常大,但技术含量不高且比较原始的特点。无论是在种业、培育还是基因编辑等方向上,实际上都会诞生很多新的、非常细分的品类机会。

我觉得科技对农业的改造会带来很大且非常基础的变革,国家在这些领域上也花了很多钱。

现在政府的资金主要是两块,一是科技口,二是农业口,国家对农业的资金扶持力度还是非常大的。

从流量端的变革,说到产品制造端快速品类迭代产生机会的阶段,再往后发展,我们会关注服务业,因为中国服务业的定价一直是偏低的。

当中国进入到中高收入或更发达的时代,纯制造在某种程度上的空间有限,这时往往会进入到更偏服务业的阶段,这也是世界上各个国家经济发展的规律。

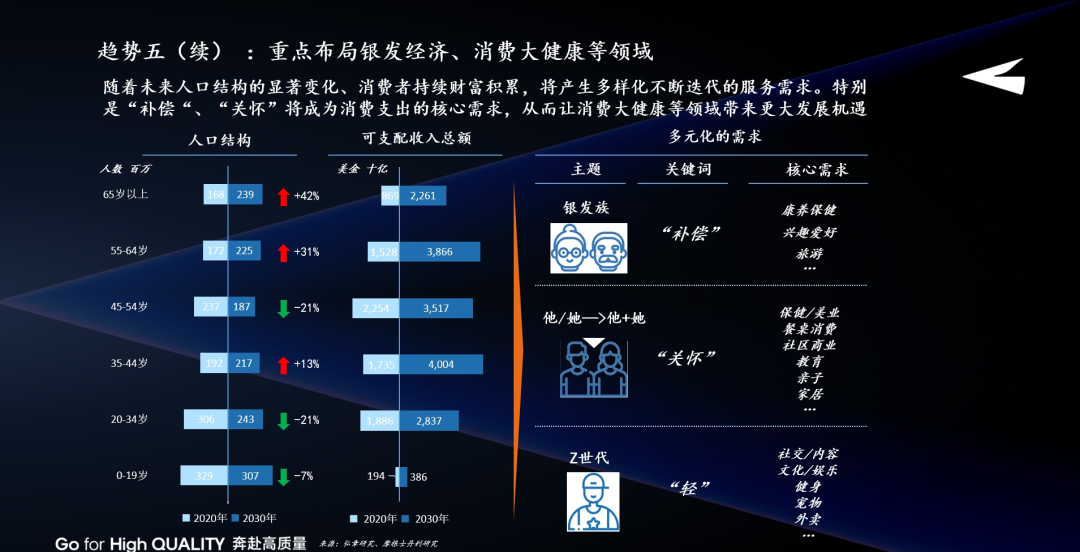

在服务业中,实际上有大量的需求还未被满足,首先就是人口结构变化带来的银发经济机会,包括最近也有第五消费时代,叫“孤独社会”的这些日本经验的讨论。

人口结构的变化是一条主线,这方面投资可以做很久,这也带来一些新的服务类场景,比如眼科。

眼科是一个已经很发达的领域,但以前做的都是小朋友和年轻端的场景,现在我们发现,解决老年人眼科疾病的需求非常大。

还有一个已经崛起但大家不太关注的就是听力、助听场景。助听器生意实际上也是非常有长期需求的生意,目前也正处在国际品牌和中国技术发生交替的机会点上,已经有大几百家店的连锁体系出现。

助听产业实际上是服务和产品融合创造出场景,同时也是一个非常有意思的强刚需领域,这里面会有很多细的品类机会。

另外就是健康保健的相关品类,增长也非常不错。

比如中式养生、滋补,中式滋补过去的食用都比较复杂,可能要煮、要熬等等,但如今的即食化、便利化和零食化带来了这个品类升级的机会。

益生菌也是今年取得非常高增长的一个类目,不仅品牌端起量起得很快,同时在供应链端也非常有机会,它需要药厂级的制造能力和研发投入,因为在包括菌种挖掘、发酵工艺等方面都有很多有特色的地方。

所以我们在供应链端也开始了布局,现在供应链端的利润水平非常好,非常有长期性。

益生菌这个品类已经被市场教育出来了,未来在具体应用场景和品类创新上都有很好的前景,是一个非常值得关注的长期品类。

这两年在流量、零售端,由于经济下行周期,消费力明显有不足,大家都把眼光放在了“折扣”上,也就是在价值链里重新再分配。今年的折扣零售,特别是一些平台打的低价策略已经成为流量端的一条主线。

这个大的零售概念在未来,会对各个行业的流量端造成巨大影响,包括线下和类似拼多多这种线上平台。

实际上折扣零售业的发展是非常快的,它是宏观经济下行的具体产物和发展方向,这个趋势一定是非常确定的。

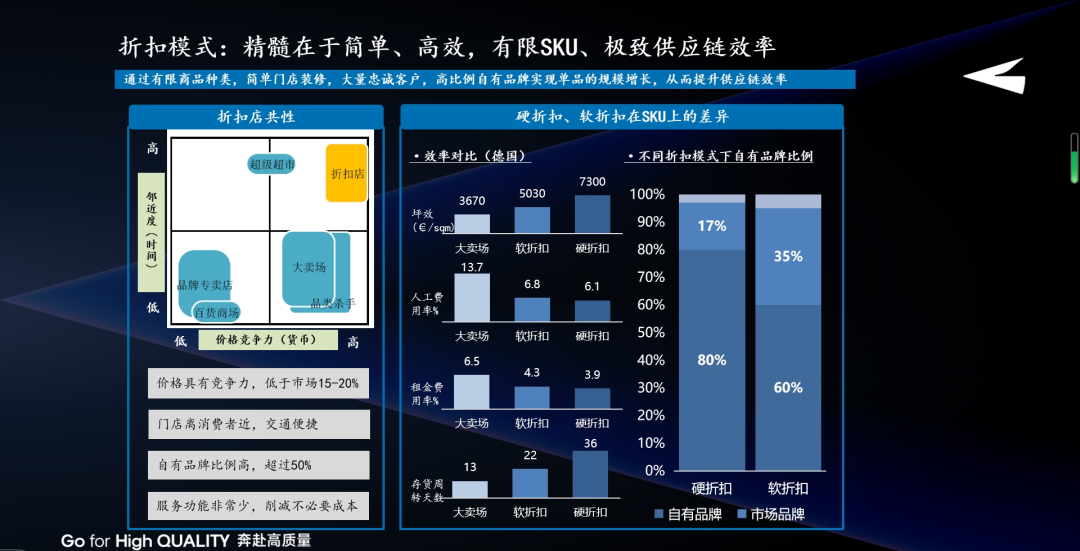

中国也经历了折扣零售业的高速发展,业态上也有很多中国版本的创新。“折扣”的逻辑并不复杂,从零售端讲,简单、高效率经营是核心。

我们在学习奥乐齐ALDI精神的时候,就是看它如何简单化运作和精简SKU,它跟过去零售最大的差异在于,把SKU缩小,把单SKU销量放大,用这个点和品牌商做博弈,这是零售发展中一个新的博弈关系。

极致的供应链效率,就是要求单SKU破价,去形成新的销售体量。

反过来,对品牌方来说,在这种博弈关系里可能大家需要更柔性,因为所有渠道都是你的战略伙伴,每家渠道对品牌的不同要求,让品牌很难把一个标品卖得特别大,这和过去会是很大的区别。

关于出海,我们现在有一个思考:中国供应链和品牌相对比较容易跨越过去的目的地主要还是新兴市场。

实际上这些地方跟2000年初的中国非常像,人口结构年轻、处在工业化的早期阶段、人工成本较低。

以印尼为例,年龄中位数大概26岁,人口3亿左右,平均工资大约2000-2500人民币,会说中文的可以拿更高的薪水,因为这一两年迁移过去的中国企业很多,同时做连锁的机会非常好,因为人口基数也比较大。

所以某种程度上形成了两类机会:

一是跨境,也就是中国的供应链通过运营国际流量平台,做本地化服务。

二是出海,出海是真的在当地形成运营团队,甚至打造本地化的供应链去做一个新的品牌。因为新兴市场上的品牌相对还不是很拥挤,恰好是树立品牌心智的好时机。

目前,大部分新兴市场还是线下驱动的,现代零售业的布局也还未完全完成。

比如非洲,大卖场刚刚开始,属于“非洲版大润发”刚出现的时代,很多都是大批发、大流通的方式,大量依赖进口,因为本地制造能力非常低。而制造的经验和技术恰恰是中国企业家的一个非常核心的能力。

因此跨境和出海有可能成为品牌、以及连锁品牌的第二增长曲线。加上中国企业家超强的执行力以及愿意去“卷”世界的决心,我们能看到在未来10年的新兴市场中,依然是自己人卷自己人,但先出去的中国企业会有明显的时间差和信息差的优势。

这是高盛在今年2月出的叫做《2075》的报告,它从人口结构角度,对未来50年后世界主要经济体排名做了预测。

很有意思,我们看最后一列,2075年中国GDP排第一,2-4名分别是印度、美国、印度尼西亚,第五名是非洲的尼日利亚,有2.13亿人口,下一个人口大国。

按照人口推演,这是个非常有意思的大方向,非洲和东南亚多个新兴市场国家将在未来50年逐步走上国际经济主舞台。

这些新兴市场国家和我们走过的路一样,就是从人口结构优势、工业化初期逐步走向深加工的阶段,伴随着本地需求涌现、消费升级、人均收入提升,进而反哺消费市场。

我查过一个有意思的数据,人口其实是决定经济的一个非常重要的大权重指标。1976年尼日利亚的人口是6600万,到今天是2.1亿,也就是说,在接近40年的时间里差不多增长了1.5亿。

如果再看50年后,这个基数加上增长速度,尼日利亚很有可能是5-6亿以上的人口大国。而东南亚另一个增长潜力不错的是菲律宾,和越南一样,都有1亿左右人口。

今天我们可以看到,最优秀的中国出海企业就是传音控股、新兴市场之王,在拉美、南亚做得都非常优秀。

我们在跟他们交流时,也发现了一个很有意思的角度:可以把世界各个市场分成金、银、青铜3个等级,欧美一般大家认为是黄金级市场,但这里高手太多,大家的运作水平都很高,像亚洲等一些地方是白银级市场。

还有一个大家不太关注的市场,就是青铜级,还非常早期。

比如尼日利亚,按照人均收入水平对标,差不多相当于中国的九十年代末(1997-1999);而印尼大概已经是2004-2006年了,越南则是2007-2009年,有非常强的时光机的感觉。

中国企业家往海外看的时候,会有一个特别深刻的感受,好像是回到了2003年或更早期,觉得一切似乎都很熟悉,包括各种商业模式的竞争、经销商体系、连锁店、夫妻店等等。所以很多企业家出去看完后的感受是,我再打一遍肯定赢。

当然,本地化是非常困难的,因为大家到了全新的政治、经济环境里,人脉、执行力等都是打折扣的,各种法律法规也都有本地特质。

所以理解本地市场实际上非常需要时间,某种程度上,先过去的、坚定过去的,往往从时间上来说,有明确的竞争优势。

我们也已经在研究像“非洲版恒安”、“东南亚版公牛”这样,能在国内找到对应关系的机会,就像20年前我从业时,我们言必称美国的商业模式。

但今天我们在看新兴市场的时候,经常能明显感觉到这不就是中国版的“谁谁谁”,所以这是一个我们往外看、往市场更广阔的世界去探索的起点。

我们认为,2023年是制造和消费出海的元年,往新兴市场、“一带一路”国家探索,也是响应国家战略号召的一种策略。

总体上,在工业化、城镇化早期的新兴市场,我们觉得零售、连锁以及供应链都有非常高倍速增长的机会。

根据时光机理论,过去20年中国走过的商业模式,也就是TMT、大消费品牌加消费制造业,很大程度上可以在新兴市场上重新复制一遍。在这样一个相对困难、内卷的时代,这是我们探索出的一点点星光。

我们非常相信,市场将会是属于中国企业家的,这有点像2000年初,日韩企业来中国投资设厂,中国企业家们慢慢地学习了技术和运营经验,经过十几年发展自己壮大起来的过程。

但是我们能看到,在这些新兴市场,未来中国企业家很难被当地企业家替代,因为中国人的勤奋精神带来的竞争力是超强的。

关于出海,如果未来大家想更多地一起出去看一看,我们2024年会组织更多的游学和出海课程,也很期待能够帮到大家的出海需求。

来源:浪潮新消费