看到银联铺天盖地的广告宣传和折扣攻势,作为一位经过市场训练的文案人,我不得不把它和瑞幸咖啡连在一起看,并去分析银联团队的出招方式和营销得失。

同样用补贴开路,银联和瑞幸的路子有何不同?在补贴烧钱这事上,银联手机闪付有机会吗?带着这些疑问,我们以文案人的视角,一起解读其中的营销思考。

一、巨头重新定义支付,支付领域风云再起

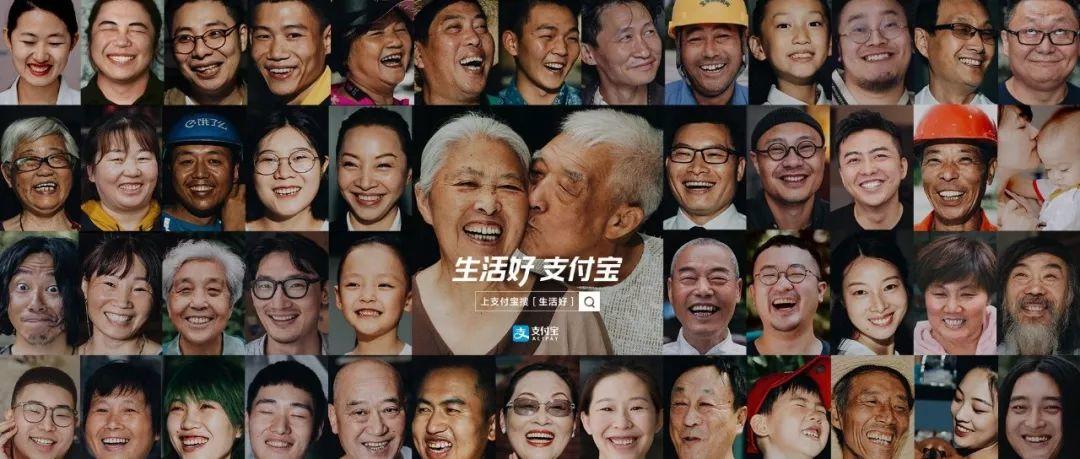

2019年7月,支付宝和微信纷纷向外界传递了自己对支付的期许和定义。

支付宝说:“生活好,支付宝”。

广告以众生微笑为出发点,把支付宝融入到日常生活场景的方方面面。

1969 年领的结婚证

1969 年领的结婚证

再小心收藏还是旧得不像样

后来在支付宝领了张【电子结婚证】

拿证的心情跟当初一模一样

——金婚夫妻 董成严 黄明慧

以前感冒怕耽误时间

以前感冒怕耽误时间

就懒得回家拿卡去医院

自打支付宝有了【电子社保卡】

看病直接刷,带支手机就能去

——饿了么外卖员 王喜进

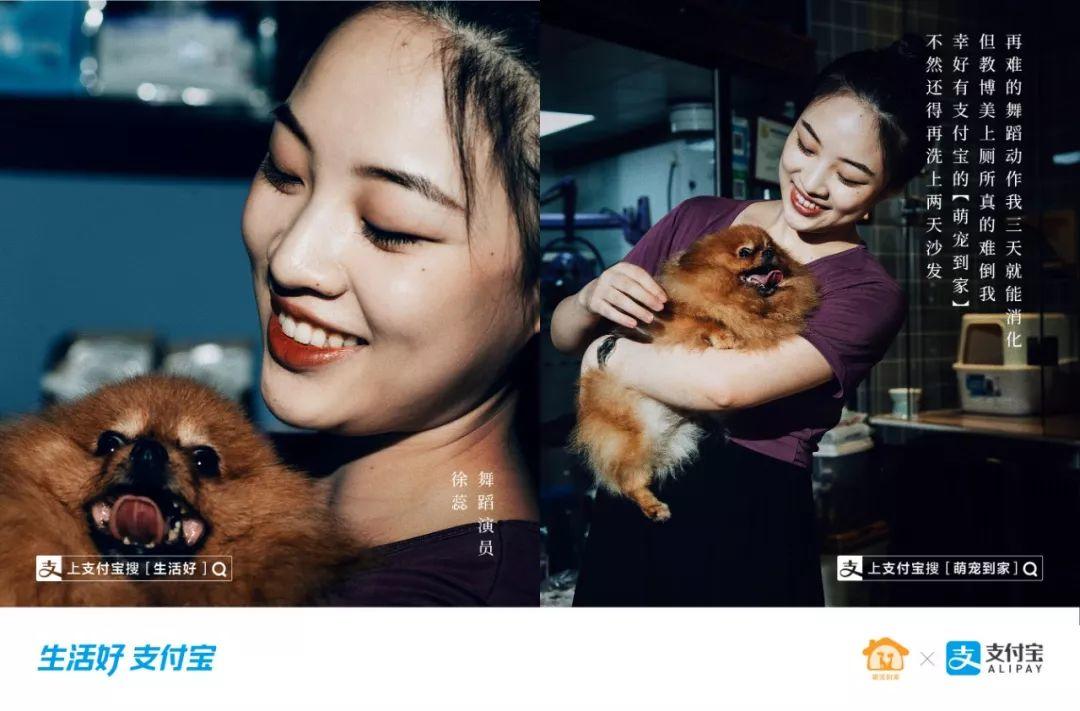

再难的舞蹈动作,我3天就能消化

但教博美上厕所,真的难倒我

幸好有支付宝的【萌宠到家】

不然还得再洗上两天沙发

——舞蹈演员 徐蕊

微信也回归生活,但它却说:“其实,’我们’并不重要。”

微信把自己当作智慧生活的一片土壤,希望每个人都能利用土地的营养,长出自己想要的生活。

从这些作品中我们可以看出,无论是微信还是支付宝,都已经很自然地自己当作人们生活中必不可少的水和空气。它们无影无形,又无处不在。

在人们普遍认为移动支付时代两极已定的局面下,蛰伏多年的银联向两座高不可攀的大山发起了反攻。

银联的真正反击可能会迟到,但绝对不会一直缺席。

二、改变支付习惯,只能靠另一种习惯

双11、双12、春节红包雨,用户的钱像线上潮水一样流进流去。热闹只是微信和支付宝的,银联只能像场地物业一样收些手续费。

有一天,习惯坐着收钱的银联终于坐不住了。以网购和红包场景,在线上横行四方的支付宝和微信,终于左右夹击各伸一只小手切走了银联布局多年的线下商户收银份额。

两个野孩子用红包补贴和二维码便捷支付,悄悄把用户的使用习惯从刷卡和现金支付替换成扫码买单。

面对以简胜繁的升维打击,银联没有丝毫招架之力。“刷卡支付”完败给了扫码支付。同理,有机会替代“扫码支付”的,只能是另一种更加便捷、简单的下一代支付方式。

痛定思痛的银联曾经也做过挣扎,2015年下半年就祭出了“银联钱包”,但缺乏使用场景、体验繁琐的App并不受用户待见。自行开发是不可能的了,银联只能暗暗等待时机翻盘。

(来自“银联钱包”旧官网)

实际上,银联要改变的不是微信、支付宝在移动支付上的垄断地位,银联要改变的是用户已经习以为常的扫码支付习惯。

随着 Apple Pay和Android Pay移动支付创新业务成熟,这类基于NFC、Secure Element 技术的产品没改变银联现有业务形态,不像第三方支付留存用户交易信息。消费时走的是刷卡交易路径,用户却不用把号卡带在身边,手机轻按两下就能启动支付页面……一个个优点让银联双眼放光,也看到了反击的一线希望。

此上华山一条路,只能潜心修行,跟几家手机巨头打通业务流程、并完成对接银联各家银行的架构改造,银联想把移动支付新功能入口置入多数用户手机上。2018年这项浩大的工程终于高调上线,它是我们看到的“银联手机闪付”。▼

只有靠另一种更便捷、安全可靠的支付习惯,才有可能替代微信、支付宝的扫码支付习惯。

目前看来,银联All in 进了手机闪付。他说,我不见了的东西,一定会亲手拿回来!

目前看来,银联All in 进了手机闪付。他说,我不见了的东西,一定会亲手拿回来!

三、双线并进的银联,做了太多不爽的错广告

功名成败、荣辱兴衰在此一役。从一上线,银联的市场推广就火力全开。

这种从品牌顶层设计,到柜员地推万众一心的斗狠方式,绝不是国家队玩票的架势。不过,在各家创意公司的协助下,银联做出了很多好看的错广告——策略错误,焦点迷失,记忆点模糊。

以下慢慢说来。因为产品设计原因,导致银联推广时一直是双线并进。

“银联手机闪付”的作用,相当于把号卡从钱包里拿出放进手机里。它是银联寄予厚望、用来翻盘的宝贝亲儿子,但整个体验过程少了场景和活动告知入口。于是,把原来“银联钱包”翻出来重新升级成了银联“云闪付”App。

不得不说这名字起得真差,两个“闪付”两条腿走路,一边“银联手机闪付”、一边“云闪付”,普通用户傻傻分不清。

▼

银联手机闪付 VS 银联云闪付 海报

两个产品入口,用户分不清关系

“云闪付”App担当了“银联手机闪付”的助手,是扩展场景的入口,比如号卡管理、优惠活动告知、交水煤电费……支付宝能做的事它大都能做了。背靠行业盟主,支付宝、微信不能做的事它也能做了——比如直接查看每张卡的余额,无手续费转账……

新型的支付方式有了,场景入口也有了,如何转换用户的使用习惯?

银联想到当初对手推广扫码支付使用的现金红包,想到一路烧钱补贴做到上市的瑞幸咖啡,想到了红包铺路的滴滴……那就砸钱吧!

同样是补贴开路,瑞幸让用户心里很爽。银联真金白银的补贴,却一次次带来不爽印象。

从去年“双12银联替你付一半”,到“银联62节”、再到近期“一出手就5折”,这些活动幅度都都很响。

双12银联替你付一半

银联62折,3天62折

(有封顶金额,满额立减、激励金等优惠,名额有限)

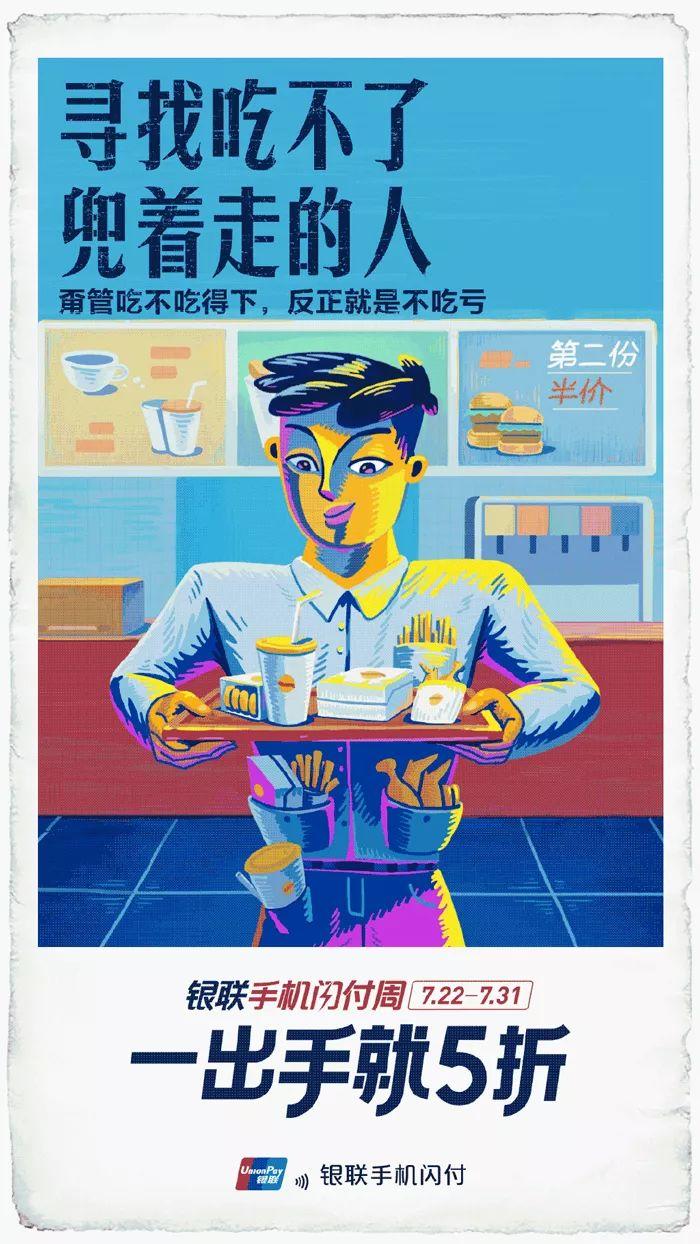

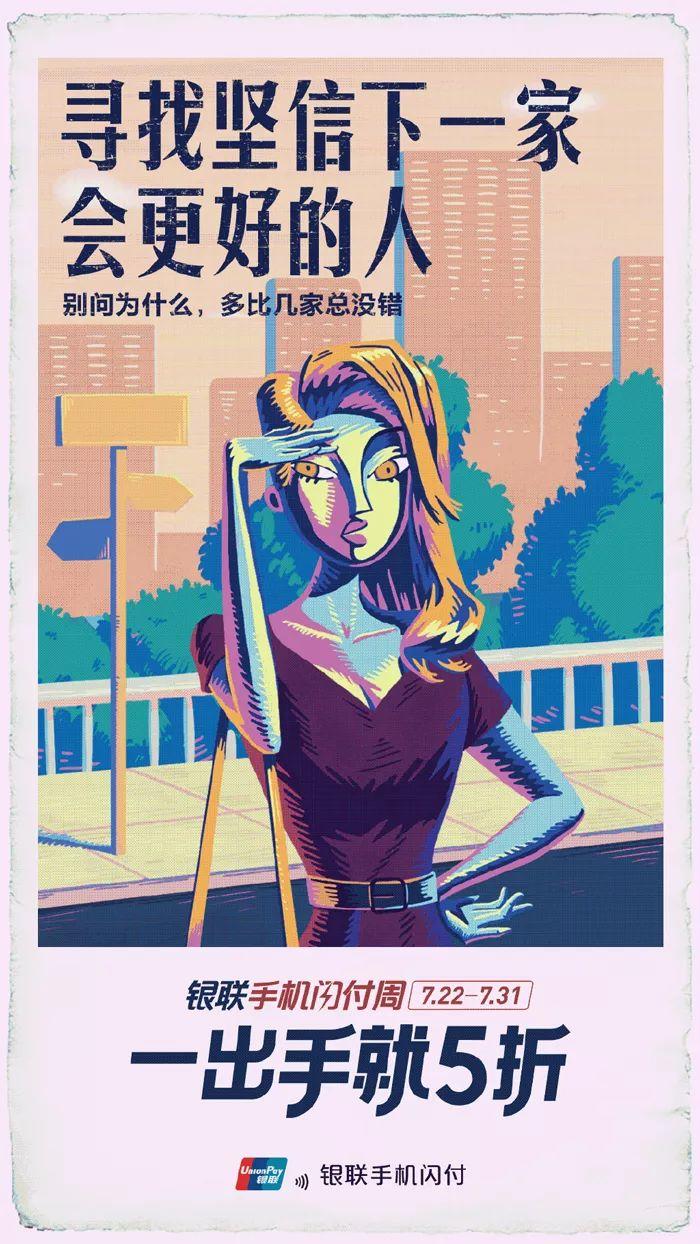

银联手机闪付周,一出手就5折

寻找吃不了兜着走的人

甭管吃不吃得下,反正就是不吃亏

寻找爱拼才会赢的人

拼的不是单,拼的是谁朋友多

寻找坚信下一家会更好的人

别问为什么,多比几家总没错

耐着性子下载、注册找到活动页面,才知道活动折扣有优惠封顶。冲着大肆宣传的“5折”活动而来,银联却另行解释说优惠上限是10、20元。竟然把十几元、二十元优惠,包装成“5折”、“62折”、“付一半”……敢这样玩噱头的甲方和乙方,内心真强大。▼

10元、20元、30元的优惠被广告包装成“一出手就5折”用户要的不是便宜,而是感觉占到了便宜。号子喊得震天响,却不顾用户感受落差。这种“败人品”的推广,就算拉来了新用户,也很难做日活和留存。

因为用户的信任,不会两次交付给一个不值得信任的人。这种广告做得再漂亮,从营销本质上它只是折价促销“拉新”。促销来了,羊毛党就来了;赠送停了,增长就停了。以这种广告和思路做市场,出路很渺茫。

四、云闪付的出路:强化无感支付动作习惯

体验了一下“银联手机闪付”,2秒内唤醒支付界面,它的便捷性的确优于扫码支付。 体验银联手机闪付,2秒唤醒

体验银联手机闪付,2秒唤醒

上文写了,依靠一种更方便的新型支付方式,才有可能代替扫码支付。只有另一种新习惯,才能替代现有习惯。

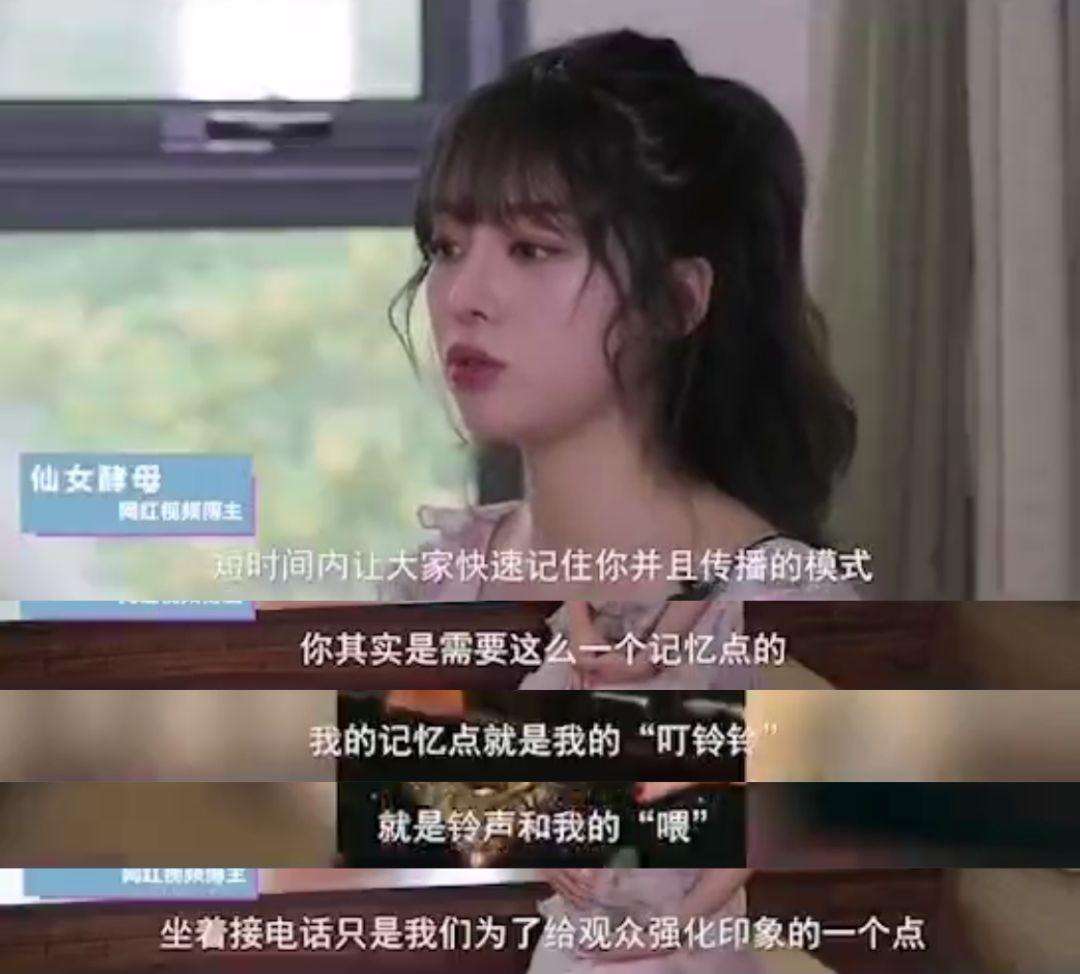

说到提供记忆点、养成用户习惯,很多抖音网红都比有些创意人更会植入营销记忆符号。口红一哥李佳琦有“OMG,买它”,美少女小惠有撩头发、蹭脚和“我这无处安放的魅力”,支付宝有到账的钱响声,微信有摇一摇的枪声,瑞幸咖啡的小鹿……这些都是重复出现的专属记忆符号。

千万粉丝的仙女酵母很明确自己作品中,那一声电话铃响的意义。 仙女酵母解读传播记忆点回到银联的支付推广,它让人关注的不应该是折扣,而是应该服务于让用户养成启动“银联手机闪付”这一使用习惯。

仙女酵母解读传播记忆点回到银联的支付推广,它让人关注的不应该是折扣,而是应该服务于让用户养成启动“银联手机闪付”这一使用习惯。

如何培养用户养成使用习惯?可不可把这一个简单的启动动作形象化、符号化表达?把它包装成为银联手机闪付的专属动作。想想当你启动“银联手机闪付”的操作运作,像不像一只“螃蟹钳”张合两下?

体验银联手机闪付的手势广告传播应该把这类简单动作,包装成一套记忆符号植入到用户大脑中。让用户到了支付场景时,这个“螃蟹钳”动作自然在脑海里冒出来,握手机的拇指不自觉连按两下。

体验银联手机闪付的手势广告传播应该把这类简单动作,包装成一套记忆符号植入到用户大脑中。让用户到了支付场景时,这个“螃蟹钳”动作自然在脑海里冒出来,握手机的拇指不自觉连按两下。 使用银联手机闪付的“支付钳”手势就是这么简单,直接找到某个“启动”动作,把它打造成全民皆知的支付符号——“支付钳”,别搞那些弯弯绕绕的广告叫喊。不相信每天乘坐地铁的用户,体验过连摁两下、一秒进闸后,还会打开支付宝花好几步找乘车码。有些便捷的使用工具,只要用了就会用上瘾的。

使用银联手机闪付的“支付钳”手势就是这么简单,直接找到某个“启动”动作,把它打造成全民皆知的支付符号——“支付钳”,别搞那些弯弯绕绕的广告叫喊。不相信每天乘坐地铁的用户,体验过连摁两下、一秒进闸后,还会打开支付宝花好几步找乘车码。有些便捷的使用工具,只要用了就会用上瘾的。

广告内容也不该围绕“极速闪付”、“不打开App就支付”“一秒闪付”宣传。“快付”活脱脱是一个伪需求,伪痛点。付得快说明自己的钱消失得快,谁为会为了钱流出快而感到“爽”?用户要的不是快,而是爽。不知道你同不同意这个看法。要给用户留下一个具体的“启动”专属动作习惯,这才是银联推广重点。

五、强化“支付钳”习惯,螃蟹大侠全城夺宝

目前,只有银联手机闪付才有可能帮助用户养成新的支付习惯,把日常的领用钱从支付宝、微信中搬回到银联卡中来。最终,用户使用哪种方式,取决于他习惯把钱存在哪里。

用户的使用习惯和体验行为是一步步运营和设计出来的。用户习惯了“支付钳”这一简单便捷的动作后,其它所有促销推广都能成为锦上添花。告诉用户使用银联手机闪付的“螃蟹大侠”,可以参与“全城捡钱”活动。全城几百家店铺、超市,消费都有10-20元的现金红包等你横行夺宝。 横行夺宝的“支付钳”

横行夺宝的“支付钳”

用户捡到的消费补贴返现,直接存到“云闪付”的一个小金库,月底可一次性提现。让用户看到真实的钱一点点在上涨,对产品的使用热情自然也会一点点上涨……

基本思路是从必备且重复的乘车出行等场景切入,培养用户每天启动“支付钳”的支付手势,再通过红包返现,引导用户在日常生活支付场景中增加银联使用频次。

虽然银联手机闪付体验更便捷,想让用户一下放弃微信和支付宝是不现实的,但完全可以教育用户把它被当作第3支付选择方案,来应付“支付急迫型场景”。

比如,弱光环境扫码失败率高,如晚间出租车;信号弱刷不出付费码;手机欠费无法支付;连接公众场所wifi ,使用支付不安全……这些才是一击即中的痛点。只要扫码支付的产品体验有缝隙,银联手机闪付就成为备选支付方案的空间。回顾全文,我们写了银联All in手机闪付的原因,从正反面写“半价”“5折”噱头宣传的给用户造成的心里落差,也写到了“极速闪付”、“不打开App就支付”是一种无感的伪痛点。用户的支付习惯很难改变,品牌团队只能刻意、聚集于引导用户养成另一种更易掌握的支付习惯——比如,连按两下的“支付钳”动作。

这些只是我作为个人用户的感受,内容无关对作何广告作品和营销结果的判定。公开表达观点,就像在会议室内和交流群内发言,我们丢出来的话只是为引发更有价值的思考。关注文案觉醒,带你看见不一样的营销洞见。回复“入群”,加入文案觉醒微信群,同数百位创作者一同寻找文案创作过程的确定性。

作者:塘主同学