从投资圈到消费端,几乎人人都知道大健康消费代表着「未来」。

根据企查查数据,我国现存轻食相关企业超过 2.4 万家,较去年同期新增相关企业约 1.1 万家,同比增长 84.62%。近期,第一财经《消费复苏,你会买买买吗》调研也显示,疫情后大健康消费升温,千人样本有近 9 成的消费者选择健康食品。

自 2014 年“轻食元年”到现在,十多年过去了,眼看健康轻食赛道需求即将迎来爆发,但在去年,新元素、Wagas 等知名轻食品牌有的破产,有的被收购,我们不禁要问:轻食品类大趋势什么时候真正出现?

“我看美团研究院的数据,2021 年轻食赛道自然增长率在百分之百以上,远超其他餐饮品牌的自然增长速度,可以说是餐饮界为数不多的增量市场。”健康餐品牌「FOODBOWL超级碗」创始人高松告诉刀法,“轻食在整个餐饮行业占到 3%-5%,其实不像我们想象得那么小众。我关心的是,超级碗能不能成为那个 NO.1?”

超级碗创立于 2015 年,主打从营养结构的角度均衡搭配,提供多种碳水化合物、蛋白质和维生素等食材选择,目前在北京和成都开设近 50 家门店。刀法关注到,超级碗是去年为数不多完成数千万元人民币融资的品牌之一。

今年春节后,超级碗北京门店只用了同比往年一半的时间,在一周之内就恢复到节前的日常营收水平,后续每周还出现了 6%-8% 的增长。超级碗旗下一些营业长达 6-7 年的老店,每年仍在实现不同比例的增长。目前,超级碗正计划入驻上海。

在轻食赛道,超级碗创立较早且持续发展,某种意义上可以说是穿越了疫情周期、打破了赛道颓势魔咒,其品牌经营和对赛道现状的思考也具有一定的实操性和代表性。

本文整理自刀法和超级碗创始人高松的对谈内容,和大家探讨如下问题:

·从需求端看,轻食品类被证实可行的消费心智是什么?

·供应链、门店选址、产品壁垒......轻食如何借鉴咖啡奶茶的商业模型?

·麦当劳等穿越周期的快餐品牌,给“超级碗们”带来哪些启示?

*文末限时免费领取「轻食行业」资料包

01

解答“能不能吃得放纵一点?”,卡位“更好吃的健康餐”

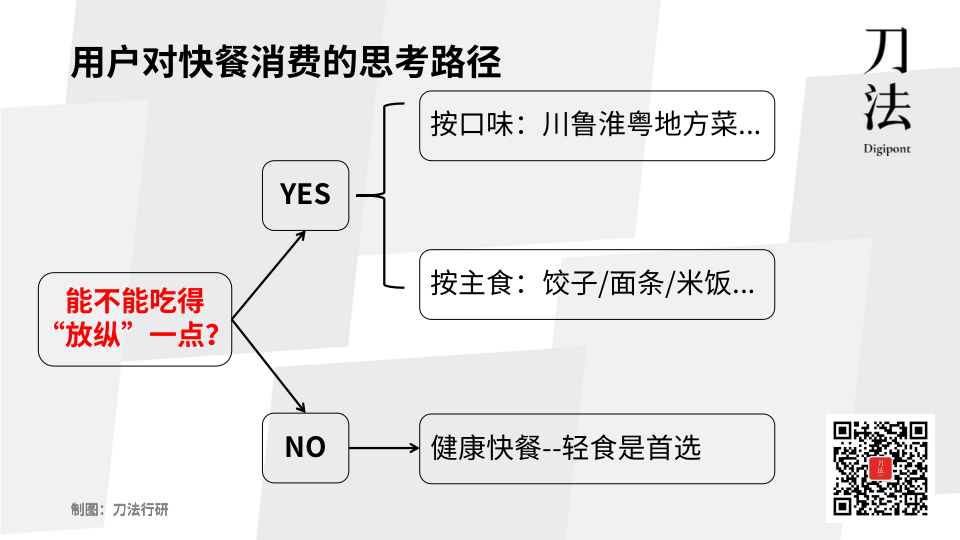

今天吃什么?对所有人而言,这是每天都要面对的古老问题。

在餐饮品牌人高松眼里,这个问题能反映用户消费快餐时的两种传统思考路径:

·第一种是先选择“吃什么口味”,菜式以地域划分。想吃辣的,会选川菜、湘菜;想吃不辣的,可能选江浙菜;想吃酸甜的,选东南亚菜;

·第二种是从主食的角度去思考,饺子、面条、米饭等等,不同的主食,指向对不同品牌的消费决策。

“但现在越来越多的年轻消费者,他们消费快餐的思考路径起点发生了变化,首先想的是:我今天这一顿可不可以吃得放纵一点?”他指出。

在这个问题上,用户又会自然地“兵分两路”:如果可以吃得放纵一点,就会回归到前述传统思考路径中;如果不能吃得放纵一点,想要更健康,那么「轻食」作为“吃得健康”的代表,通常会成为更优先的选择。

高松发现,尽管国内轻食市场发展多年,但人们对轻食的理解,往往还停留在一个朴素的观念,那就是蔬菜沙拉。

这也是有个历史原因,早在 2014 年,也就是被公认的“轻食元年”,国内曾涌现出甜心摇滚沙拉、大开沙界等品牌,但在那之后,人们渐渐意识到“只吃草”存在吃不饱、不好吃两大痛点。

日前发布的《2023 抖音电商健康轻食趋势报告》指出,轻食的概念后来几经演变,早已从“只吃草的低卡沙拉”进阶为“兼顾口味的均衡营养搭配”。

超级碗较早意识到这个趋势,品牌从创立起就根据《中国居民膳食指南》的科学配餐模式,梳理出品牌特色的“四步打餐法”,提供如下产品:碳水 4 类、辅助碳水 2 类、蛋白质 6 类、蔬菜 4 类,配料中包含莎莎、碎碎和酱料共计 12 类,以丰富的自选和均衡搭配的热食,卡位“更好吃的健康餐”这一心智。

超级碗提供丰富均衡的自选产品,受访者供图

这种强调口感和营养均衡的健康餐,其目标人群并不局限于健身爱好者。

“你看那些跟着刘畊宏跳操的人,其实他们和传统意义上的健身爱好者是两拨人。想健身的人会直接去健身房接受专业的锻炼,而刘畊宏的粉丝,通常是想获得一些日常锻炼,想要健康,但实际上又没那么多条件,这部分人的年龄、职业、兴趣爱好等覆盖面非常广,我们称为‘泛健康人群’。”高松表示,泛健康人群才是超级碗的用户基本盘。

事实证明,泛健康人群对轻食的需求也是越来越强劲的。

除了年后自然增长率超过往年之外,超级碗旗下一些营业长达 6-7 年的老店,现在每年依然能保持不同比例的增长——这个现象相对传统餐饮行业而言有点“反常识”,因为传统餐饮通常受本地消费者数量、门店辐射范围、人均消费情况等因素影响,门店收入的波动随着时间推移往往会最终趋于平衡。

超级碗团队分析了品牌能够连年增长的原因,认为:一方面,“泛健康人群”基数越来越大了,原来不吃轻食的人现在开始也要开始吃一些健康的食物,这部分尝新的用户对轻食的消费频率相对较低,可能一个月或两三个月吃一次;另一方面,受疫情影响,轻食消费者整体的消费频率变得更高,过往可能一个月消费一次,现在一个月吃两三次,甚至一周吃几次。

另外,鉴于沙野轻食、麦田归来、共禾之约等轻食品牌已经在全国范围开启加盟,这也直接佐证了不仅高线城市存在轻食消费需求,二三线城市亦有广泛的泛健康人群基础。

换个角度看,无论大都市还是小城镇,轻食市场源源不断出现的新消费品牌,也正从供给侧撬动需求侧,持续让整个市场发生潜移默化的改变。

02

轻食品类的商业模型,藏在咖啡和奶茶里?

任何一家线下餐饮品牌,都要在这两点上花功夫:选址模型和单店经营模式。

1、选址模型:参考咖啡店给商铺打分,核心在于「寻找消费者」

高松在很多场合分享过开第一家的经历,他用“守株待兔”来形容,具体来说就是,团队先实地勘察找到自己理想的店铺,然后蹲点等待转租的机会——但这种做法最大的问题在于不可持续。

随着超级碗首家门店业务慢慢步入正轨,团队开始有机会直接接触到一些核心商圈的优质商铺资源,他们也开始总结提炼“选址模型”。

受团队管理和选址等主要因素影响,餐饮品牌的异地扩张风险系数非常高。事实上,也很难有一个选址模型能匹配线下餐饮品牌在不同区域的经营诉求。

为了一定程度上规避选址可能出现的问题,超级碗从品牌用户画像出发,观察其消费习惯及消费场景,然后总结出可以量化的选址模型,通过调整具体的变量权重分别打分,评估商铺潜力。

超级碗不同门店外景,受访者供图

考虑到市场竞争因素,模型中有个对应的变量叫做「BS指数」,即:附近步行的一公里之内星巴克和汉堡王的门店数量。

到目前为止,「BS指数」还在不断扩充纳入新的品牌因子,包括喜茶、MANNER、瑞幸等等。特别地,超级碗发现 MANNER、瑞幸的用户画像和自己非常匹配,接下来,品牌在上海的拓店计划也将参考这些咖啡店的选址。

“这次去上海调研,我发现这边的商业分布比较分散,点位非常多,租金水平相对合理,商业的灵活性也更强。因为气候关系,上海这边门店外摆的使用率相对北京更高。”高松告诉刀法,“当然,这些都是外在因素。不管哪个城市,选址模型中权重最高的始终是消费者,要找到品牌的消费者在哪里。”

2、单店模式:像做奶茶一样加速产品上新,「超级合伙人」强加盟经营

在对供应链成本的处理上,超级碗也经历过几个阶段。

早期只有几家门店时,团队基本依靠零散的采购方式就近采购,这种模式灵活性强,缺点也很明显,那就是标准不够统一。品牌发展到一定规模后,超级碗开始自建中央厨房统一采购及加工,如此可以降低门店的不确定性,也在一定程序上提高了品牌的议价能力。

这几年,中国餐饮业上游供应链持续发展,已经具备非常强的管理能力。超级碗意识到,与其自建中央厨房,在巨额投入之后尚且达不到那些大型供应链的水平,不如和这些供应链形成一种开放合作的关系:一来,品牌对新品的想法可以给到上游供应链新的研发方向;二来,上游供应链的技术突破也可以直接赋能新产品,实现“双向开发”。

除此之外,现在许多的餐饮供应链都具备较强的前置仓能力,提供仓储和配送,且价格基本透明。超级碗发现,这种和供应链的合作,比品牌自建中央厨房更能实现产品标准化,成本更低也更可控。所以近几年,超级碗在加速“去中央厨房化”,尽可能和市面上更多的供应链公司产生合作,以形成良性循环。

控制成本的同时,超级碗也在探索适合自己的营运方案。

对线下餐饮来说,做到多店时往往会思考开放加盟的问题,但加盟商和品牌方的诉求不太一样,前者以盈利为目的,后者要建立品牌,这会导致双方在开店的模式上存在差异。因此,超级碗自创立以来一直坚持品牌直营。

2021 年底,超级碗开启一种“超级合伙人”模式。“超级合伙人”是一些在各自主业领域有所深耕的高净值人群,他们既是超级碗的用户,也有对外投资的需求。目前,“超级合伙人”通常是 3 家门店起投,不参与店铺决策,他们可以调用自身资源去协助运营,其收益和对应的门店收入水平强绑定。

“对加盟这件事情,我们本质上是不排斥的。‘超级合伙人’也是一种强加盟模式,和品牌寻求融资类似,是助力品牌发展的财务杠杆,它并不影响消费者对门店经营的体感。”高松表示。

在门店跨区域的组织管理上,超级碗还设置了“超级店长”岗位。

不同于传统的店长,“超级店长”需要同时管理多家门店,属于品牌组织设计中的「英雄岗位」,享有相对完善的晋升渠道和激励,如此一来,员工的离职率更低,品牌的组织架构也更稳定。

从外界的视角来看,超级碗在店铺经营上已经做到较高水平,但高松认为,光靠组织并不能在轻食赛道形成有效的竞争壁垒。

“轻食有个非常重要的品类性质,它对食材的丰富度要求很高,说白了有点像奶茶,你看奶茶也在不断地发掘新的原材料,所以,轻食最终的竞争关键,还得回到供应链看产品的上新速度和品质,这也是我们采用「去中央厨房化」模式的一个考量。”

03

轻食品牌力的灌输,也可以从娃娃抓起

2015 年超级碗创立之初,彼时投资圈最吸睛的创业故事是“互联网餐饮品牌”。这些“互联网餐饮品牌”有个共同点,那就是相比传统品牌更擅长营销造势。

但多年之后的今天,许多曾经引领风尚的网红品牌已悄然湮灭。

“我过去会觉得,品牌有一个足够长的长板就能在餐饮行业里立足了,比如‘互联网餐饮品牌’的营销能力很强,会有人买单。但现在想法稍微有了变化,我更相信一个品牌任何地方都不能出现短板,在此基础之上,你再去充分发挥自己的长板。”高松告诉刀法。

对照奶茶品类,他认为,轻食品牌除了要做好基建工作、不断用新品去吸引新的用户,还有一个重要的方向是拉长「用户的生命周期」。

“奶茶这个品类有它的特殊性,它的用户生命周期基本上到 35 岁左右,年纪越大喝得越少,那奶茶的发展潜力从哪来?一定是往更下探,让更年轻的人——主要是学生群体加入进来。客观来说,学生的消费水平受限,所以这两年许多奶茶品牌降价,相当于将奶茶用户的生命周期往前探了。”

在快餐领域,麦当劳对用户生命周期的探索也值得一提,比如出儿童套餐和各种各样的玩具周边,很多门店都专门设立了儿童游乐区,而且麦当劳早期进入中国时还有专员服务小朋友。所有细节加起来形成一种品牌感知,让小朋友认为去吃麦当劳是一件开心的事,甚至觉得麦当劳是一个「人」。

——这种“从小就喜欢、从小吃到大”的品牌印象,也有助于麦当劳成长为一个穿越周期的品牌。

对用户生命周期的深入思考,让超级碗越来越强烈地感受到“品牌力的表达,要从娃娃抓起”的必要性。

今年 6 月,超级碗计划推出儿童套餐,联合洪恩小画家 App 展开活动,届时,小朋友们不光可以吃到好吃的健康餐,还可以在店内的餐垫纸上以手绘、涂色的形式 DIY 属于自己的超级碗,扫码后可在 App 内看到动态版的画作。

同时,门店将举办多场艺术类亲子活动,并且计划联合儿童类公益组织,捐出一部分儿童套餐销售收入给需要帮助的孩子们,将一些儿童画作印在产品包装上,让更多人关注到这些作品及需要帮助的儿童群体。

以此为节点,超级碗希望在丰富的菜品之外,可以给更多年龄段的用户带来更具有意义的生活体验。

当然,超级碗想面向儿童群体去做品牌表达的动力,很大程度上也来自消费者给到的直接启发。

“之前某平台研究院的老师给我发过门店照片,说,你们用户里怎么老年人跟小朋友的比例这么高?他那张照片是望京的门店,当时是周末下午,我们店里坐了四五个家庭,大多数是爷爷奶奶、外公外婆带着小朋友,小朋友吃得非常开心。我自己巡店的时候,也经常看到父母带着小朋友去吃超级碗,为什么呢?和他们聊下来,他们会觉得产品健康、食材好,关键是小朋友喜欢。”

对包括超级碗在内的许多快餐品牌而言,以前家庭用户的决策者通常是父母,现在的决策者其实很多情况下是小朋友,儿童对轻食的需求不能被忽视。为了让小朋友吃得健康开心,超级碗必然从儿童的视角出发,在产品形态、门店服务方面进行更新和优化。

04

分析师点评

站在 2023 年消费复苏的节点,让我们把时间线倒回 2015 年。

那年秋天的某个下午,几个热血青年围坐在北京某商圈的烘焙屋,为一个即将诞生的轻食品牌取名。几个小时过去了,他们 pass 掉了上百个名字,谁都没有注意到夜幕悄悄降临。

直到最后,他们打算回归食物的本质,灵感不期而至:不如结合食物和碗的英文——就叫 FOODBOWL(超级碗)吧!

品牌如其名。在后来的几年里,超级碗回归线下餐饮的本质,专注打磨产品和优化门店体验,没有激进地投入扩张。他们或许没有想到,“慢工出细活”让这个品牌撑过了三年疫情,成为北方地区轻食垂类 TOP。

超级碗通过上一个 7 年,用销售成绩验证了自己。现阶段要做的,是和消费者保持联系,锻炼对市场的敏锐度,做好穿越下一个周期的准备。

在交流过程中,高松还多次表达了对「瑞幸咖啡」对行业贡献的认可:“其实瑞幸真正给中国的整个咖啡行业带来了质的飞跃,它培育了更多的消费者,反过来又有更多的咖啡新品牌出现,不断去补足这个市场。现在,我们依然很难说到底哪个咖啡品牌最终能跑出来,因为机会非常多,所有品牌都在做一件事,那就是继续用供给端去推动需求端改变,这些变数还没有终局。”

刀法也期待,咖啡赛道大浪淘沙的故事,不久之后在轻食领域上演。

作者:刀法行研

来源:刀法研究所