今年我刚好从事营销工作30年。1993年在一家会计电商化公司担任营销副总开始算起。中国改革开放已有44年,这段历史可以看作是西方200多年进程的浓缩版本。

历史是未来的序幕。梳理营销的过去,对预测营销的未来尤为重要。

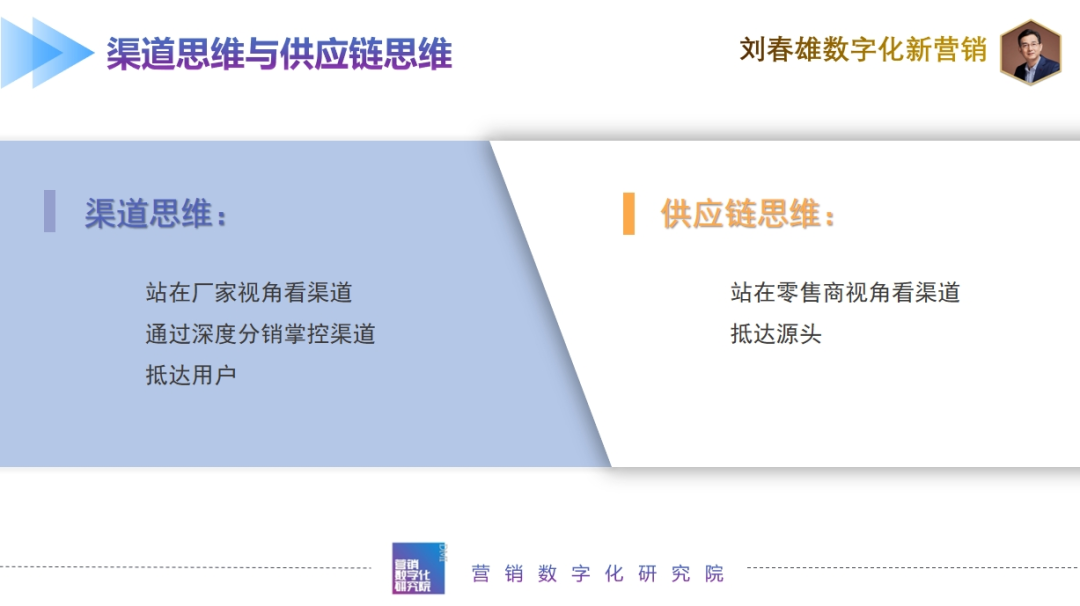

营销可以从三个主要维度梳理:渠道变迁、品牌模式的变化以及行业集中度的演进。选择这三个维度是因为它们反映了中国营销的两大特点——渠道驱动和品牌驱动的双驱动模式,以及由双驱动带来各行业集中度的变化。

中国许多小企业是通过渠道驱动起步的,大型跨国公司则依赖品牌建设进入中国市场。最终,在行业集中度不断提高的过程中,那些能够实现渠道与品牌双驱动的企业更有可能成为行业龙头。渠道驱动在中国市场具有独特性,而品牌驱动则显示了西方跨国公司的特征,两者之间存在显著差异。

01

30年渠道变迁

中国渠道变迁有下列几个临界点:

1. 1997年之前,集散地大批发。这个时期,由于商品供不应求,营销资源并不稀缺,所以渠道以省会大批发市场和区域货物集散地(如义乌、临沂等)为主,批发商能够覆盖广泛的区域。如有的批发商夸口说,我的货“向南能卖到海南岛,向北能卖到哈尔滨”。

2. 1998开始经销商小型化。1997年是一个转折点,亚洲金融危机爆发,东南亚国家遭受严重影响,涉及中国。带来的影响是中国迅速由短缺经济进入到产品过剩的经济状态。面对商品过剩,营销开始显得尤为重要。我就是在这个时候进入某个大型企业开始“砍大户”。“省代”变“市代”,经销商变小了。康师傅、娃哈哈、旭日升是当时率先将经销结构从省级代理商转向市级代理的企业。

3. 2000年开始,经销商继续小型化,“市代”变“县代”。从此奠定了中国经销商的以县区为基本代理商均的格局。除南方部分省份有大商外,经销商的小型化从此结束。迄今为止,中国鲜有大商,就是这个时期决定的。窜货这样的一个有中国特色的词汇,也与此相关。

4. 2003年,渠道进入深度分销时代。这是一种通过经销商渗透进入零售终端的渠道模式。快消品经销商要覆盖高达600多万家零售终端,以及可能还要覆盖近1000万家餐饮终端。这是一项复杂 的渠道管理过程。

经销商的小型化,以及深度分销对中国营销深远。比如,快消品龙头企业的入户率在80%以上,伊利的入户率更是达到92.5%。要完成对中国近千万家终端的高密度覆盖,渠道的内外管理层级在达到6级。销售系统有3支队伍:管理经销商业务,触达终端的分销队伍,以及围绕终端推广的导购队伍,人员可能多达上万人。

销售队伍的庞大,管理层级多,对渠道最大的挑战是管理。有些企业只能完成区域覆盖,就很难成为行业龙头。

中国渠道碎片化,带来渠道管理的复杂化,进而淘汰了相当多缺乏渠道管理能力的企业。但是,很多企业并没有意识到这个问题。

02

30年品牌模式变迁

品牌模式的变迁可以大致分为两个阶段:

1. 央视主导的品牌时代。在2010年之前,中国的品牌传播时代是央视主导的,多数行业龙头都有借助央视传播打造品牌的历史。通过投资央视广告来实现全国性的品牌曝光和认知,凭借央视的广泛覆盖和高信任度,品牌能够迅速打响名气。营销专家施炜老师把这种称为"大喇叭使劲喊",央视是最大的喇叭,谁的资金投入大,谁的品牌声音就更响亮。标王们在这个阶段屡见不鲜,他们通过大量的投放在短时间内成为家喻户晓的品牌。

2. 自媒体主导的IP时代。随着2010年后电商和自媒体的兴趣,央视的收视率下降。从此,央视品牌传播不再能够主导品牌崛起,自媒体的IP内容裂变模式成为主要传播模式。

不过,自媒体内容裂变有很强的不可控性。央视的投入,效率是可以预测的,而自媒体的裂变不可预测。有时候,没有大的投入,却可以一夜爆红。有时候,投入很大却不声不响。

尽管后来有人总结了一些相对可靠的模式,比如小红书+B站+直播网红等投入模式,但总的看只有短期效果。

3.终端模式。央视主导品牌时代,最大的营销服务机构是叶茂中,现在是华与华。他们能够成功那个时代的最大机构,一定是借用了时代影响力最大的媒介。当自媒体内容裂变不可控时,那些已经完成了渠道覆盖的企业,其终端和产品就成为最重要的传播媒介。华与华的超级符号,就是借助终端对消费者传播的。

在品牌传播过程中,整合营销传播(IMC)一直很受尊崇,但落地艰难。随着传播媒介的碎片化,IMC强调的“所有接触点都是传播点”可能要受到特别重视了。无论是电视、自媒体、终端、产品等,只要能够触达用户,“用同一个声音说话”,都能够获得传播的效果。

03

行业集中度变迁

30年前,多数行业里有成百上千家企业,甚至上万家。家电曾经有几百家,现在只有数十家;啤酒厂曾经几乎每个县都有,现在是3大+5小。方便面、矿泉水等行业也是如此。过去厂家数量庞大,而现今大多只剩下少数几家主导市场。这个过程叫行业集中度提升。

行业集中度可通过两个指标衡量:CR4(前四家企业的市场份额)和CR8(前八家企业的市场份额)。行业集中度反映了一个行业内企业的市场占有率,它通常分为三种情况:

1. 高度集中或寡头垄断行业:最终形成了少数几家企业的市场主导,如家电、啤酒、方便面等。造成集中度的原因可能是渠道碎片化导致管理难度增加,使得大多数企业无法跨越这一管理难关而退出市场或被并购;品牌效应,消费者只记住有限的品牌名字;或者是价格战,企业通过价格战淘汰对手。价格战有时是小企业的价格骚扰,有时是行业龙头间洗牌,带来企业的批量死亡,迅速提高行业的集中度。

2. 有限集中行业:在这些行业中,既有国际国内大品牌,也有大量差异化生存的中小企业,如化妆品行业、服装行业等。这些行业不会出现极度的市场垄断。

3. 高度分散行业:例如休闲零食、调味品等行业,由于区域特色明显,行业内企业数量众多且较为分散。

然而,一些行业虽然看起来是分散的,但深度分销的推动也可能导致集中度增加。公牛电器的插线板、得力和晨光的文具、安井的冷冻食品等,都是通过深度分销成为行业龙头,并把对手远远甩在后面,提升了行业集中度。

品牌传播天然只记住少数品牌,渠道复杂的管理天然淘汰缺乏管理能力的企业。这是提升行业集中度的两个主要因素。行业最终格局的形成,取决于对这两个因素的把握。

过去30多年营销的结果,是行业格局集中度的提升。但同时,经销商和零售商的碎片化也同时存在。这是未来营销变化的前提。

04

快消品未来进化方向

40多年改革开放过程中的营销发展是有路标的,品牌传播上就有很强的西方特色,但在渠道进化上则有比较大的中国特色。

互联网和自媒体的兴起,为营销的变化形成了新的变量。我戏称,追赶没完成,突然来个插队的。

互联网就是插队的,而且来得正是时候。中国的工业化已经比较成熟,但还不够稳定。

如果工业不成熟,则很难嫁接互联网。比如其它不发达国家。

如果工业化过于成熟,互联网则很难撼动传播产业。比如日本、欧洲。

那么,现在营销的主要课题是什么?取决于怎么判断 目前的时代。

我的判断是:互联网商业革命已经接近尾声,但工业时代仍然需要补课。这个时候,有三个营销趋势需要特别关注。

营销的趋势之一:用户运营。这是互联网商业革命带来的重要成果。互联网使我们能够触达消费者,而不再是单向传播,而是需要双向交互的用户运营。未来的技术可能会为我们带来新的突破,但不论如何,用户运营将成为基本功。主要有三种模式:

用户运营的平台模式。通过第三方电商平台进行用户运营(F2P2C),例如小米通过自己的电商平台以及第三方如天猫、京东平台与用户互动。但借助第三方平台的用户运营,不是真正的用户运营。

用户运营的私域模式。品牌商直接与用户沟通的私域流量运营(F2C),好比完美日记利用微信小程序等社交媒体平台建立私域流量池。

用户运营的bC一体化模式。就是品牌商直接围绕线下终端(b端)运营用户(C端),比如江小白依托自身的零售渠道和活动策划深度联系终端消费者。

上述三种用户运营模式中,bC一体化用户运营模式一定是最大的,是主流模式。

营销的趋势之二:升级补课。即补足工业时代营销还未完成的课程。有三大课必须补:一是高端化,二是品牌出海;三是供应链变革。

高端化。必须承认,从2013年开始,中国各行业消费总量已经达到顶峰,许多行业进入了缩量时代。消费缩量并非消费能力不足,而是之前过度消费后的回调。未来销售量的增长将来自于高端化,包括主流价格带的上移和更高端产品的推出,例如茅台不断提升价位成为高端酒水的代表。这个增长将会相对缓慢。

品牌出海。当中国国内调容量受限时,品牌的国际化或“出海”将是大趋势。产品出口与品牌出海不同。产品出口一般是OEM模式,品牌出海是营销出海。10多年前,营销大师科特勒就说,中国要笨笨熊世界的‘“生产车间”成为世界的“营销车间”。品牌出海的另一个大背景,就是中国的国家品牌影响力的扩大,国际消费者对于中国品牌附加值的认同。这是我们在十多年就预测过的。

供应链革命。这是下一个主话题。

05

供应链革命

最近,以极具性价比的休闲零食硬折扣店在市场上火爆异常,这种现象被认为是对供应链管理革命的重要促进。数据显示,过去10年中国零售TOP100的市场份额减半,这表明我国的经销商和零售商仍然在小型化阶段发展。

前面讲过,品牌驱动和渠道驱动模式,形成了中国各行业产业集中度的提升。但经销商和零售商仍然是小型化的。

供应链变革,就是解决经销商和零售商小型化问题。

渠道和供应链,这是一个问题的两个视角。从厂家视角看,是渠道,厂家是渠道的主角。从零售商视角看,是供应链,零售商是供应链的主角。

供应链革命在中国有四大关注点:自有品牌,硬折扣店,平台经销商,BC类店连锁化。

硬折扣就是超级性价比。超级性价比从何而来?供应链革命强调直接零售商直接从源头拿货,绕开传统经销商,并进而发展自有品牌。凭借这种模式,零售商能够提供极具竞争力的价格,即硬折扣。这与过去的软折扣不同,硬折扣提供的商品本身就非常便宜,以至于消费者感受到实实在在的低价,这不可避免地引发了一场零售行业的价格战。

自有品牌在欧洲零售市场中占据了38%的份额。如果中国能在未来某个时间点达到近30%的市场份额,将会对零售格局产生重大影响。成功的自有品牌能以较低成本提供与名牌相仿的产品质量,这对企业来说是一种新的竞争力。然而,价格战可能导致没有这种能力的企业被淘汰,从而使零售业的集中度逐步提高。

零食硬折扣店的兴起,不过打响了硬折扣店的第一枪。未来将会从垂直硬折扣走向综合硬折扣。

自有品牌必然冲击传统经销商,小区域代理模式难以为继。因此,平台型经销商正在崛起。平台经销商既是一批,也是二批。可以实现对终端的全品项,一站式供货。平台型经销商的兴起,打破了传统区域代理的局限,使得跨区域、跨品类的经销模式成为可能,提升了集中度和运营规模。

BC类零售店在平台经销商的串联之下,翻牌加盟,成为某个平台组织的一员,也是重要趋势。

展望未来,品牌商已经实现了高集中度,经销商和零售商正在提升集中度过程中。未来的商业体系,将是厂家、经销商和零售商相对均衡的状态,各个领域都将出现巨头,共同走向世界。

来源:刘老师数字化新营销