谁会想到,这个双 11,增长最快的家电品类竟然是美容仪。

射频仪、胶原炮、大排灯……大部分人对这些名词可能还是一脸茫然,但国货美容仪品牌却已经赚得“盆满钵满”。

回看今年双11 的预售数据,天猫家电类目增速 TOP 10 里有 4 个美容仪品牌赫然在列:花至、极萌、

JOVS、觅光,无一例外都是本土品牌。如果按照抖音的分类,极萌、觅光、雅萌这美容仪“三强”,在双11 美妆品牌榜里,销量也仅次于珀莱雅、欧莱雅和韩束,霸榜第四到第六名。

这里面,只有头部品牌雅萌来自日本,而松下、Refa、Tripollar 等过去知名的海外品牌已在榜外。觅光大有想做国货“当家花旦”之势。最年轻的极萌成立仅两年,但势头不小,双11 首日 1 小时天猫预售增长 8412%,战绩难寻其二。

极萌是国产美容仪“狂飙突进”的最典型代表。今年 1 月,它才首次进入美容仪销额 TOP 10 阵列。但 3 个月后,就以超 350 倍的增速赶超觅光,一度跃居行业榜首。随后的 618 期间,极萌销售额约为 2.5-5 亿元。据官方数据披露,截至双11 前的 10 月 20 日,其总销售额突破 23 亿元,销量超 153 万台,月均销额超 1 亿元。

这就是美容仪行业的怪现象。明明大众认知还没那么普及,很多人将信将疑觉得是“智商税”,事实上却在疯狂出货。稍有了解还会发现:一方面,射频美容仪在效果和安全性上仍有颇多争议;另一方面,政策也将其纳入医疗器械监管,明年 4 月后将全面收紧。不少专业人士认为,对还没取得资质的极萌等品牌,这可能将是“最后的狂欢”。

带着好奇,刀法本期将从产品研发、渠道营销等角度来拆解极萌这个品牌,一起来看看它高速增长背后的本质面貌。

01

做出了“性价比”,但还是高利润

在产品路径方面,刀法将极萌的策略归纳为以下 3 点:

- “平替”头部品牌,占据中间价格段

- 用“大”来形成外观和功能的差异化

- 高利润、高折扣,促销活动频繁

成立于 2021 年的极萌,是由莱集团(Ulike)的子品牌。10 年来,Ulike 以脱毛仪为核心业务,主推产品是“蓝宝石冰点脱毛仪”,目前价位覆盖 1699-4998 元。相比 Ulike ,极萌定位更年轻,在 2022 年初推出的首款产品是“小羊”蓝宝石冰点脱毛仪,活动价 1299 元,大促价能打到 498 元,在天猫显示已售出 9 万+。

极萌作为“青春版” Ulike 存在的时间没有持续太久。2022 年底,嗅到射频美容仪的市场趋势,极萌发布了首款美容仪“大熨斗” M12,开始走美容仪品牌路线。虽然命名酷似雅萌,但在定价上却只有这个 45 岁日本老牌的一半,雅萌的主打价位段是 3000-6000 元,但极萌 M12 日常活动价为 1999 元,在分销渠道的售价已低至 1200 元左右。

相比早期主要用于洗脸按摩的美容仪,射频美容仪能卖上高价的原因,在于它宣称将专业美容机构独有的射频去皱技术下放到了家用级。目前医美机构比较基础的“射频紧肤”项目,单次价格普遍在 1000-3000 元之间,而能量更强的热玛吉单次价格达到 8000-10000 元,完整疗程将持续两三年,费用不菲。相形之下,美容仪数千元的价格有了一定“经济性”。

院线医美项目往往需要付出较高的经济成本和心理建设

家用美容仪屡屡夸大的宣传功效,看上去与专业医美并无太大区别:通过“射频能量”产生“热场”,作用皮肤胶原蛋白产生“提拉紧致”效果,以“抚平”皱纹,达成美容效果。雅萌常用的宣传语也是“把美容院搬回家”。

雅萌极力宣传的“院线技术家用化”

事实上二者在效率上存在极大差异。比如极萌胶原炮提供的射频范围在 0.8-2.7 Mhz,处在人体无感至感觉微热的范围。而号称设备价格在 80-100 万,需要专业医师操作的热玛吉,射频能量能够达到 4-5 Mhz,会对人体产生疼痛感,以热损伤的方式带来胶原蛋白的自动修复。但恰恰由于过去人们对专业医美的安全性存在疑虑,价格门槛高,加上疫情不便,为家用美容仪带来了一波市场红利。据蝉魔方数据,在 2022 和 2023 年上半年,美容仪销售增速分别达到 336.45% 和 126.75%,高于平台整体增速。

“大熨斗”一炮而红,前 3 个月就带来 2.4 亿元的销售额。截止今年 7 月,官方宣称已卖出 15 万台。而在本土与海外的数十个美容仪品牌中,极萌却并不是最便宜那一档。从一两百元的憩生活、康佳、六七百元的斐驰、金稻,到敢于卖上万元级的美杜莎、宙斯闪蝶,如今美容仪行业可以说是“乱象丛生”,不同的价格档位都有对应的品牌和产品。

在翻阅上百篇测评贴之后,刀法研究所发现,不同品牌的卖点用词和检测方式不尽相同,很难通过简单参数对比来分优劣。大部分评测贴以博主主观使用感受,来对美容仪进行推荐程度排序,一些评测内容会展示使用前后的效果对比图,但可信度较为一般,仅有极少数博主会进行拆机分析和实验室测试,比如把美容仪作用于猪肉产生热谱图,通过可见的热场深度和温度的稳定性来推断效果。然而是否能“变美”这件事,还是很难进行客观定量。

护肤达人“俊平大魔王”在实验室用猪肉测试美容仪效果

不过,即便在形形色色几十款同质化严重的美容仪里,极萌依然是个“显眼包”。M12 的差异化在于将导头放大,宣传“ 12 极超大熨斗头,提拉紧致快 3 倍”,对比的“小导头”美容仪则是行业主流形态。“大熨斗”之名,也刚好与其“抚平皱纹”的宣传功效对应。由于操作安全性原因,家用美容仪的射频能量上限一般不会超过 3Mhz,因此不同品牌之间很难形成差异化。但极萌恰恰瞄准了家用美容仪“功率低、起效慢”的弱点,用更多的电极数量和更大的使用面积,打出了“提拉紧致快 3 倍”的宣传点。

小红书上一篇典型的美容仪品牌评价合集

极萌美容仪的产品外观较为不同

这一思路也被用在了下一款产品极萌 M30 “胶原炮 Max ”上。2022 年 8 月,觅光在射频美容仪基础上提出“胶原炮”概念,同样是一款大导头美容仪,拥有 19 极导头,另需配合格子面膜“盖章使用”。半年后,极萌也发布类似的胶原炮产品,售价比前者低上 1/3,并拥有 35 极导头。四个月后,觅光再次推出 48 极的二代胶原炮。

这场“竞赛”折射出美容仪目前的尴尬定位。擦着医疗产品的边,打着美妆的效果和场景,最终还是回到数码产品的参数内卷。极萌的策略是紧贴头部,有意走“年轻人第一台美容仪”路线。一直强调的“大比小好”有十足的数码营销味,让人想到 iPhone 曾经的广告“比大更大”。而在京东公示信息里,其产品均由深圳创美佳医美智能公司生产,这家公司两年前成立,与极萌无股权关系,官网显示其专注电子产品组装和美容仪 OEM 代工。OEM 即通常所说的“贴牌”。

美容仪价格“水分大”是众所周知。据中新经纬此前调查,即便是“平替”国产美容仪,零售价也可能是拿货价的 10 倍有余。极萌虽没公开成本和利润,但在 1688 上,“大熨斗”的拿货价相当于天猫价的 7 折。无独有偶,觅光胶原炮线上线下价格相差千元以上,近期也引发不少投诉。即使是近年业绩有所下滑的雅萌,在财报中也公然展示出占营收近五成的销售费用,仅 1% 的研发费用,以及六成以上的毛利率。

庞大的利润空间,让美容仪品牌有底气投入大手笔的品牌宣传。而极萌的营销动作,拿“一掷千金”来形容也不为过。

02

明星专家来吆喝,头播来赚钱

经过观察,刀法将极萌的营销思路总结为以下 3 点:

- 早期打造“韩国品牌”身份,后来依然绑定“韩国研发”

- 通过央视、

诺贝尔获奖学者合作,求得权威背书 - 重金投入明星/主播/ KOL 合作,快速打开知名度

Ulike 早期的营销方向是把自己打造成“舶来品”。不仅选择韩国演员全智贤代言,新品发布会也在韩国举行。2021 年,Ulike 参加韩国品牌大奖,当选 2021 中国消费者最满意的韩国脱毛仪品牌,称自己是“一家韩国本土品牌”。实际上,由莱集团总部一直位于杭州。极萌声称由莱在深圳和韩国首尔拥有“两大全球研发中心”,但并未公开披露过韩国研发基地的具体信息。

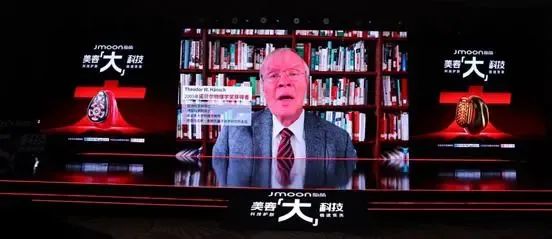

直到今年 10 月,极萌才邀请央视网探访国内研发基地。显然,这段采访是想缓解一些人们对美容仪的信任焦虑问题。主持人开场就提出“美容仪到底是不是智商税”的问题,极萌则回应只要是结合了声光电技术的“黑科技”便有效。与之同步,极萌当月还举办了一场“美容「大」科技峰会”,拉来包括中国家用电器协会、消费日报、上海九院、中日友好医院一众专家,甚至当场连线德国物理学家、诺贝尔奖得主 Theodor W.Hänsch 来为品牌进行背书。

代言人方面,极萌今年 4 月签约了演员周冬雨,她在数年前也曾担任雅萌的代言人。在小红书、抖音等平台,极萌花大手笔进行明星营销,合作清单可以列出一长串:陈乔恩、容祖儿、李一桐、宋轶、陈妍希、奚梦瑶、金靖、陈意涵、张含韵、黄圣依等,多是年龄 30+ 但是保养极好的“姐姐”们。视频脚本大同小异,宣传卖点集中在女明星忙碌日程中的“3 分钟急救式医美”、电极覆盖面是普通美容仪 2-3 倍、以及对面部的明显提升效果,同时搭配夸张台词“我的半边脸都飞上去了”。

演员陈乔恩:“半边脸飞起来了”

而在直播卖货方面,极萌打造了一个相当立体化的带货矩阵,涵盖了头部主播、大量腰部达人与尾部达人,达播与自播基本为 6:4。据蝉妈妈数据,在抖音平台,极萌近一个月的直播关联达人就有 200+,其活跃程度虽不及头部美妆品牌,但也远高于竞品觅光和雅萌。最典型的合作头播包括广东夫妇、交个朋友、董先生等人。其中光是广东夫妇的双11 直播间,就贡献了上亿销售:10 月 20 日直播销售额超过 7000 万元;11 月 3 日又贡献超 3800 万元。

极萌 2023 双11 抖音带货达人榜 来源:蝉妈妈

在传播内容上,极萌主打的品牌理念为“极速变美,快人一步”。如果说去年推出的“大熨斗”是还针对年龄 25+ 的女性,更偏年轻肌的防老抗老;那么今年的新品“胶原炮 Max”则直接打出“向年龄开炮”的广告词,同时在宣传中频繁提到“小 V 脸”这个关键词。一则产品对比笔记中也明确指出,“大熨斗”适合初老肌,而“胶原炮”则更适合有明显纹路和下垂的熟龄肌。极萌用两款产品,覆盖了美容仪市场的消费主力军。

很有视觉冲击力的广告语

这是因为国内美容消费存在“低龄化”的趋势。据前瞻经济学人报告,18-34 岁是国内电商美容仪消费的主要年龄段,占 92%。其中又以 25-34 岁占比最高,为 56%。虽然 25-34 岁的女性更有需求和消费能力,但其实 18-25 岁群体也占了足足 36%。反而是更年轻一些的用户年龄焦虑更重。

因此,比起同行先聚焦熟龄肌、主打“泛功效”的布局,极萌反而先从年轻肌肤下手,收割一波准备入手美容仪的年轻用户,也避免与同行激烈竞争。等到知名度被打开、品牌体量成熟时,再入局熟龄肌。

正是因为年轻女性对衰老的恐惧,先后带火了轻医美行业和美容仪行业。据前瞻经济学人报告,2021 年起,非手术类医美项目(轻医美)市场规模开始超过手术类医美项目。2023 年,我国轻医美行业市场规模或将达到1464 亿元。而美容仪正是承接了轻医美外溢的市场需求,据艾瑞咨询,中国家用美容仪市场规模预计在 2026 年达到 346 亿元。

就在刚刚过去的双11,美容仪在天猫平台上实现了超过 800% 的增长。在一众狂欢的国产品牌里,极萌是最大受益者之一。蝉魔方数据显示,去年上半年,极萌销售额不足千万,今年上半年却直冲 10 亿,同比增长超过 30000%。

在线上屡屡取得品类销冠后,极萌也开始布局线下。据官网信息,极萌官方目前已入驻 14 家商场,但仅在杭州和成都有两家独立门店,在杭州、上海、北京、三亚等城市有 6 家极萌专柜,还有 6 家 Ulike 专柜。截止目前,还未有数据透露其线下销售表现。

03

负面也压不住的销量,会被新规终结吗?

美容仪在销售额上一路飙高,但收到的差评、投诉却层出不穷。

由于直接作用于皮肤、效果难有客观判断,美容仪这个品类本身就容易有“黑料”。今年 315,黑猫投诉发布《2022年十大消费乱象》,第一条就指出家用美容仪市场乱象丛生,屡屡发生产品虚假宣传,产品质量堪忧等问题。目前,在黑猫投诉平台,“美容仪”一词关联的投诉更是超过 2800 条。其中也不乏极萌的身影。

在产品宣传上,极萌母公司 Ulike 重视营销,却常以“负面例子”出圈。2022 年 3 月,Ulike 投放了一则“没有蓝宝石 我不脱”的广告,在社交平台引发争议,被指“侮辱女性”。该广告经调查被停止发布,并被处以 51.5 万元的罚款。2022 年底,Ulike 又因使用未经证实的宣传语,被罚款 37.5 万元。

在极萌的种草视频中,使用者多半拿自己的左右脸做对比。使用的半边脸有明显提拉,效果夸张堪比“削骨”,甚至有博主称:“用个美容仪直接弄歪了我半张脸……让我没用过的另一边脸还怎么出门。”在极萌大熨斗的商品详情页中,也依然挂着“3 分钟见证 V 脸”的夸张广告语。

但是,品牌也许认为这是夸张效果,在不少消费者眼中则是虚假宣传,事实上并没有如宣传中展现的神奇效果。

另一个更被人关注的点是医疗器械资质问题。尽管极萌自称产品为”射频仪+微电流仪器二合一“,但均未取得医疗器械医疗注册资质。

2022 年 3 月,国家药品监督管理局调整了《医疗器械分类目录》:自 2024 年 4 月起,射频皮肤治疗仪将按照 Ⅲ 类医疗器械管理,未依法取得医疗器械注册证者不得生产、进口。同时,未取得 Ⅲ 类医疗器械经营许可备案的“械字号”代理商、经销商等,也不得从事相关销售。换句话说,新规生效后,“无证”带货主播也不可销售美容仪产品。

按照 Ⅲ 类医疗器械的注册流程,射频相关产品需先经过约 1-2 年临床试验,而后进入为期近 2 年申请审批环节。整个过程繁琐严格且漫长,保守估计至少需要 36 个月。而按照 2022 年新规发布至 2024 年生效约 25 个月计算,即便能够顺利拿到注册证,绝大部分美容仪品牌将在明年 4 月停售,最早也得 2024 年下半年才能回归。

截至目前,尚无品牌获得家用美容仪的 III 类医疗器械生产和销售许可,也没有头部主播宣称拿到相应的销售资质。雅萌、觅光、花至、时光肌乃至极萌都已明确启动临床试验。极萌虽声称已获得

ISO13485 医疗器械质量管理体系认证,但如果要扩展到 III 类医疗器械,质量管理体系还需要运行不少于 6 个月的时间。另一方面,生产厂家深圳创美佳医美智能也还未获得 III 类生产资质。

Ⅲ 类医疗器械注册门槛高、加上不可避免的空窗期,让美容仪品牌们开始纷纷思考未来的布局。有的品牌在新规发布后便趁早收场、及时止损,例如宝洁旗下的 OPTE 早已关闭天猫旗舰店。而一些在市场上继续坚挺的品牌,今年尤其用力、力图持续扩大营收,为明年新规生效之后着手打算。但像极萌这样以网红速成营销逻辑起家的品牌,有业内人士认为,即便它获得相关资质,新规生效后也将动摇其营销基本盘。

那么,是“洗心革面”还是“彻夜狂欢”?极萌接下来怎么选,都将决定我们还能不能在下个双11 再见到它。

04

分析师点评

能在美容仪这个竞争激烈的赛道里脱颖而出,不得不说极萌在营销上做的几步确实摸透了消费者心理:既要实惠、又想靠谱。因此,当权威媒体、医学专家、诺奖得主、国民女星轮番上阵背书,极萌以一个不是遥不可及,但又不会显得廉价的中端价格,奉上一款市面“尺寸最大”的产品,就注定了它会在市场里拥有一席之地。

然而就像多数新生品类一样,美容仪往后走一定会面临低价竞争和行业规范化。在后者上,极萌乃至大部分美容仪品牌都还没有做好充分的准备。倘若几年后市场依然还青睐这个品类,那也一定会像目前多数主流电子产品一样,对性能、成本需要有更严格的标准。毕竟,没有一位消费者的预算是大风刮来的。

来源:刀法研究所