不论你所在企业当前处于哪个发展阶段,新媒体可能都是你们在品牌和获客方面不可或缺的一环。可新媒体平台太多了,多到大部分企业只会,或者说只能挑其中一两个头部作为重点投入对象。

目前行业比较认可的头部平台有 8 个,分别是抖音、小红书、视频号、b站、快手、微博、公众号、知乎。它们彼此区别,又有相通之处。今天这篇文章,就通过以下 6 个维度,来横向对比这 8 大新媒体平台的异同(防杠声明:文章主要讲平台普遍情况,而非个例)。

- 人群基本盘

- 流行发源地

- 信息茧房

- 内容推导论证

- 私域转化

- 情感归属

01 人群基本盘:抖音最稳

我们先来看几组公开数据:

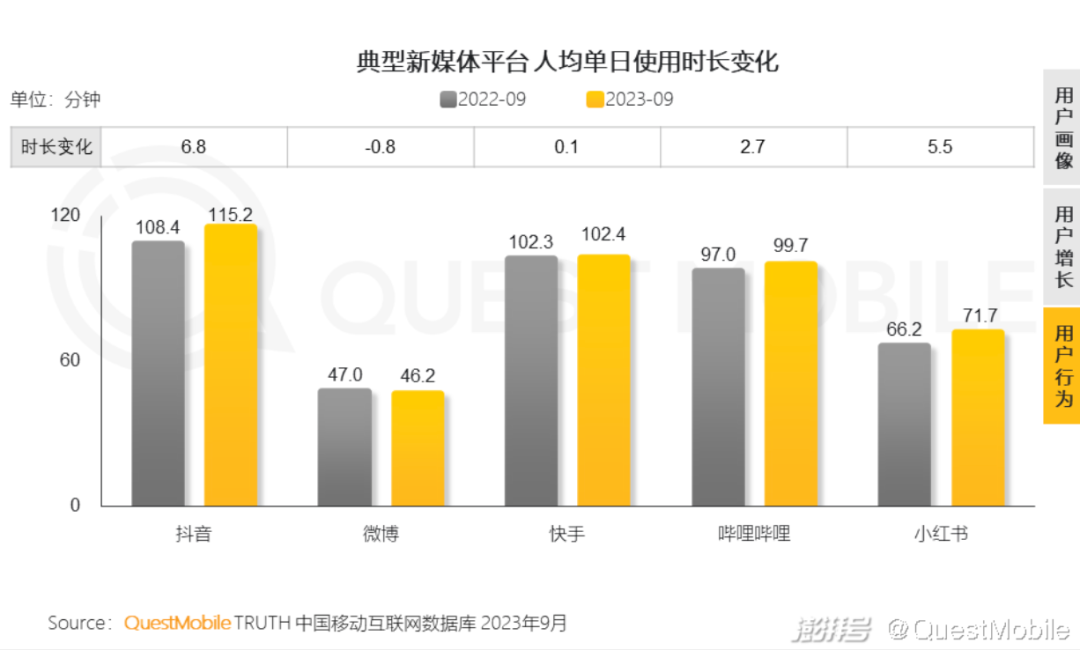

截至2022年Q4,抖音月活跃用户接近11亿,日活跃用户超7.5亿(晚点LatePost报道数据),人均日使用时长达115.2分钟(QuestMobile2023年9月数据,同一报告中的其他平台数据如下,可以和官方公布的数据进行对比及测算)。

2023年初,小红书月活跃用户破2.6亿,日活跃用户破1亿,人均使用时长55.31分钟(虎嗅报道数据),截至5月份,人均日使用时长提升至72.67分钟。整个增长是比较强劲的。

2023年Q3,快手月活跃用户达6.847亿,日活跃用户达3.866亿,人均日使用时长129.9分钟(财报数据)。对比Q1的3.743亿日活,增长开始明显放缓。

同一季度,B站月活跃用户达3.41亿,日活用户为1.31亿,人均日使用时长超100分钟(财报数据);微博月活跃用户为6.05亿,日活跃用户为2.6亿(财报数据),人均日使用时长46.2分钟(QuestMobile2023年9月数据)。

知乎没有公开的近两年的日活数据,2023年Q3公布了月活跃用户数,1.11亿(财报数据),所以日活我们暂且估算为0.5亿。至于知乎人均日使用时长,目前只找到2022年Q3财报数据,即29分钟。由于这两年有问答质量下降带来的流失,也有知乎盐选小说带来的使用时长提升,这里按照不变估算。

视频号和公众号没有2023年的官方数据,目前已知的官方数据甚至还是2020年和2021年张小龙自己公布的,分别是日活2亿(张小龙朋友圈数据)和3.6亿(微信公开课数据)。

公众号近几年打开持续下滑,我们暂且保守估计2023年下滑为3亿日活,人均日使用时长则按图文平台取个平均数,即(55.31+29)/2 = 42.16分钟。而视频号,我们可以根据这几年的财报来粗略估算下。

腾讯2021年四季度及全年年报明确表示:“视频号的人均使用时长及总视频播放量,同比增长一倍以上。”

2023年Q2的业绩电话会议上,腾讯则表示:“视频号扩大了用户群并加深了用户参与度。在 DAU 两位数增长的推动下,第二季度的总时长同比几乎翻了一番。”从宣传技巧上判断,这里的DAU两位数增长的数值会更接近10%,暂且以15%计算。

因此视频号2023年Q2的日活跃用户数为2亿*2*1.15=4.6亿。

而视频号人均使用时长=总时长/dau,总时长近乎翻番,以1.9倍来算,结合QuestMobile2022年7月报道数据——“视频号人均日使用时长为35分钟”,那么2023年Q2视频号人均日使用时长为66.5分钟。

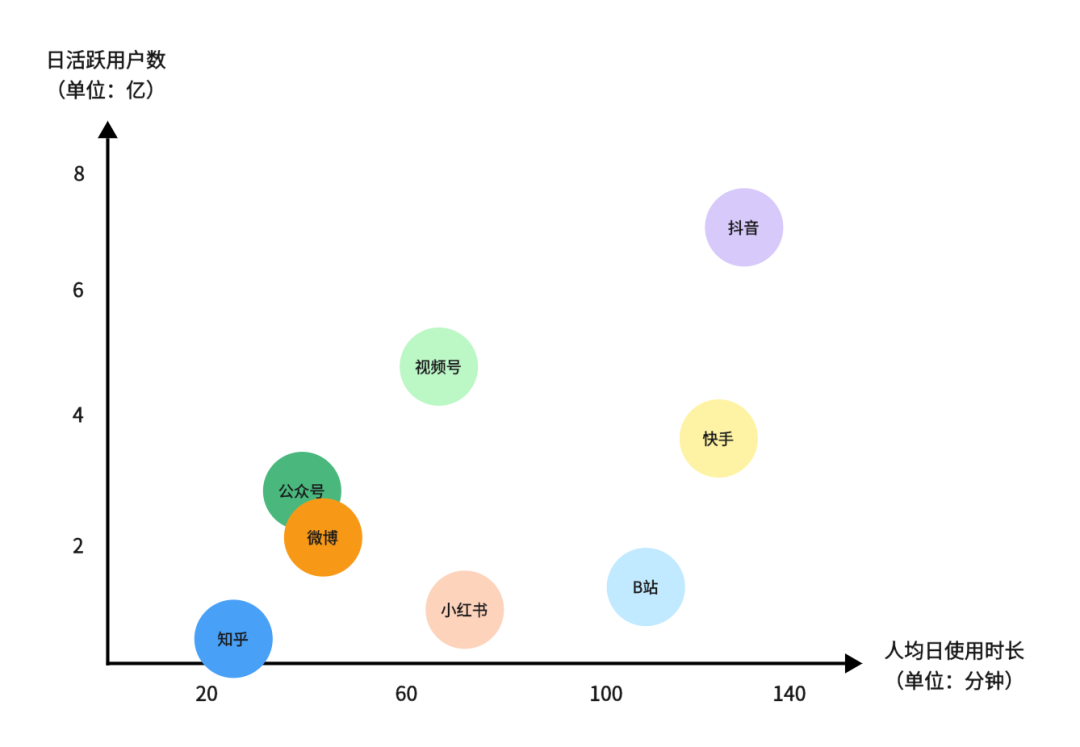

以日活为纵坐标,人均日使用时长为横坐标,于是就可以得出这样一张矩阵图:

视频号正在狂飙突进,小红书和 B 站也涨势喜人,不过抖音的人群基本盘太稳了,有流量,有用户黏性,短时间内没有任何一个内容平台能撼动这个位置。

02 流行发源地:小红书发现新趋势

近两年正在发生这样一种现象,越来越多人开始在小红书上分享自己的生活,然后这些生活通过大家的直接参与或截图分享,在站内站外迅速爆火为一种新趋势。

抖音同样产生过不少爆火的话题,但不同于小红书火在生活方式,抖音更多火的是具体的人、挑战或热梗。这么说可能有点抽象,举个例子:

你们应该都听说过在抖音爆火的这些人,如刘畊宏、疯狂小杨哥、垫底辣孩、东方甄选、王心凌等,也知道他们对应的一些“标签”,如毽子健身操、家庭搞笑、变装大片、文化直播、《爱你》等,但你们大概率不会想着将这些“标签”融入到自己的日常安排中,也不会经常想着自己周末要不要也在家里搞个变装,要不要邀请朋友也一起做场文化直播。

相反,小红书上没有太多大家耳熟能详的原生博主,但有着很多被这些博主带火起来的生活方式,如露营、飞盘、多巴胺穿搭、citywalk、晒背、躲猫猫等等。你们会根据自己的偏好,选择其中一两项活动,成为自己或者和好友的周末安排。

这就是抖音和小红书的异同。两者都有很强的流行话题生产能力,但区别在于,抖音的流行话题是用户看到热门内容后产生创作同一话题的欲望的集中爆发,创作初衷即曝光、流量,所以很难经得起出圈的洗礼,基本都是出了抖音,生命力就会快速消减。小红书的流行话题则源于用户看到一种新的生活方式或者对旧生活方式的一种新解读后的尝鲜心理,创作初衷是追求某种生活体验,比起那种一时兴起的创作更容易沉淀到用户的日常中。

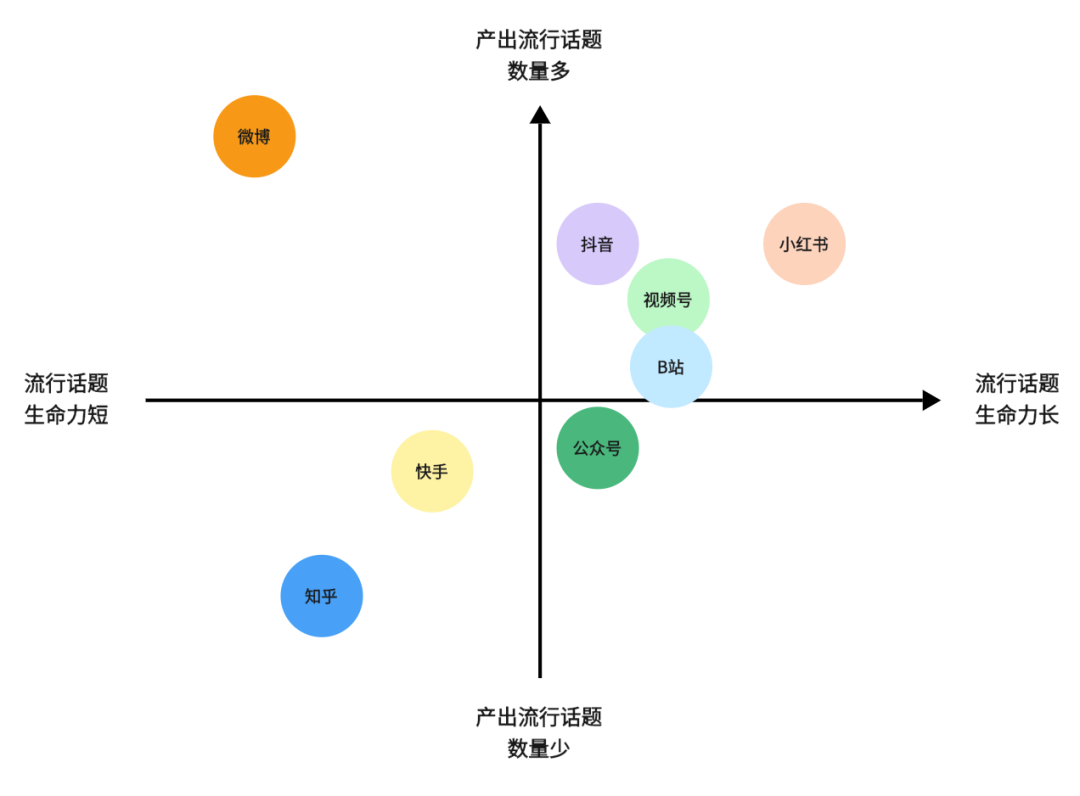

当我们将这套逻辑(产出流行话题数量、流行话题生命力)应用到这8个平台上,就会得到这样一张矩阵图:

B站起家于AGC,而近年来,泛知识内容频频破圈,法律方面有“罗翔说刑法”、“法律俏佳人”,科技领域有“稚晖君”、“影视飓风”、“何同学”,但他们同样是强在个人IP上,很难直接带动某个领域或话题的持续流行。个人印象最深的两个破圈内容或流行话题,一个是《后浪》宣传片,一个是《二舅治好了我的精神内耗》。

视频号发展比较晚,目前没有特别顶流的账号,本身流行的内容也较少。演唱会、民生时事是视频号唯二破圈的关键内容。民生时事不必多说也不好多说,一个典型例子就是前两年的疫情,当时有不少内容在微信疯狂传播,当然有些内容因各种不可知原因被禁就是后话了。

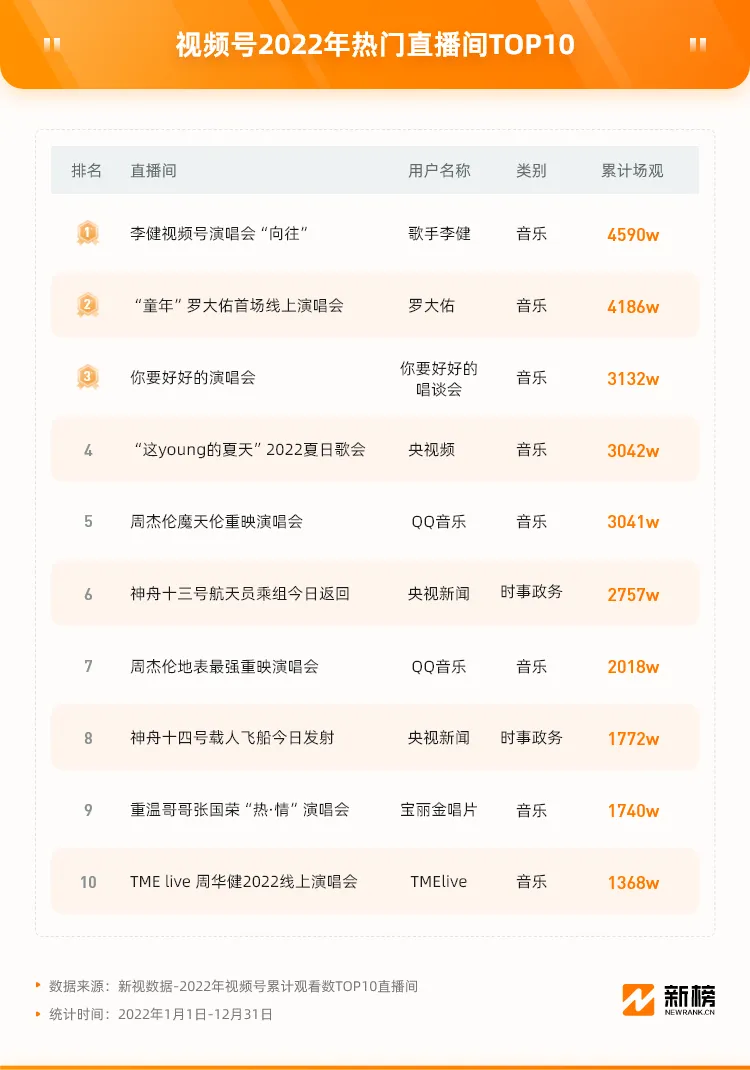

重点说说演唱会,2021年,西城男孩拉开视频号演唱会直播的序幕,2022年,李健、罗大佑、周杰伦(摩天伦&地表最强重映演唱会)和张国荣(2000年《热·情》演唱会超清修复版)等歌手在微信轮番刷屏,2023年,又一位“爷青回”歌手陶喆在视频号进行了首场线上演唱会,李健则是梅开二度……视频号已然跑通演唱会直播的商业模式。

公众号已经走到第11年头,不可否认它目前还是中文互联网的重要内容平台之一,只不过它已不复往日荣光,产生流行内容的数量也低于后起之秀、“全村的希望”——视频号。ps:前不久看到巨土文化的一条消息推送,挺感慨的,消息大意就不再追踪公众号爆款文章,而是转向追踪视频号爆款内容。

快手和视频号一样,也做明星运营,2022年在周杰伦、成龙、黄子韬、时代少年团、硬糖少女等明星直播上颇费功夫,但除了周杰伦,其他都没有掀起太大的水花。同样在去年重金砸下的冬奥会,也因为赛事结束出圈效果大减。还有一个起源于快手的热词“奥利给”,真正引爆却是通过B站。

知乎和快手有着同样的问题,很难产生流行话题,也很难维持住话题的热度。唯一可圈可点的是这档官方自制的青年谈话节目《荒野会谈》,邀请李雪琴、席瑞、熊浩等青年红人作为嘉宾,聚焦当代年轻人在社交、生活、工作、情感等方面面临的困惑,是知乎目前做得比较成功的出圈尝试。

微博是个舆论场(下面第五部分会再展开),几乎每天都在产生流行话题,但绝大多数话题都速生速朽。

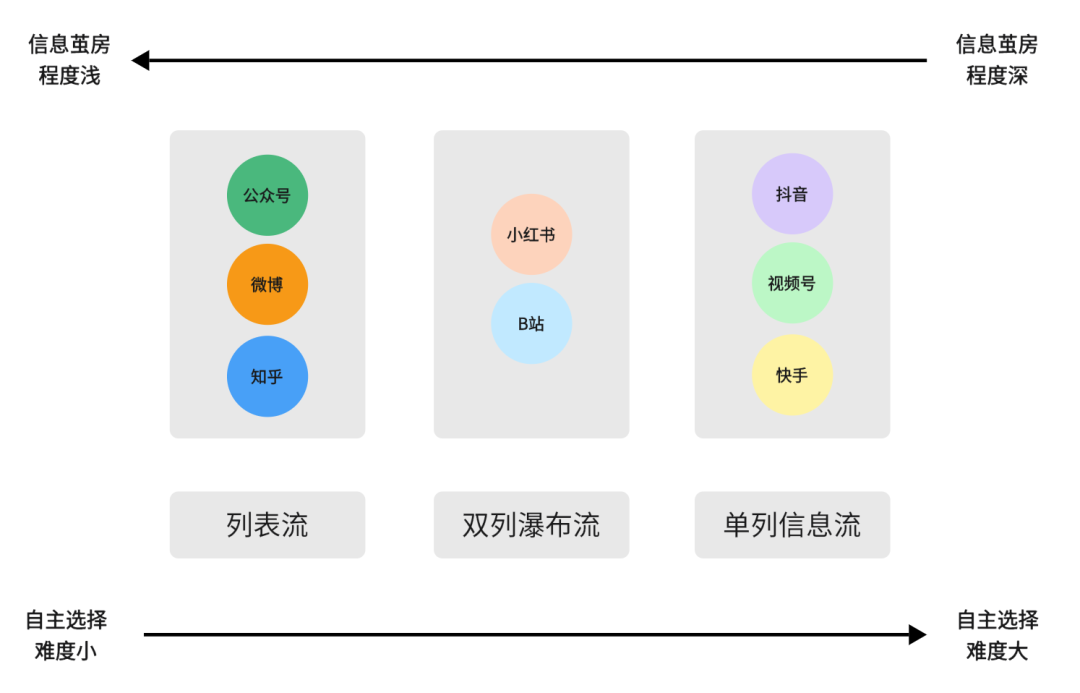

03 信息茧房:全屏流最难打破

大家在浏览上述新媒体平台的时候,都会遇到一个问题,同类型内容浏览得越多,你在浏览下一屏或者下一次打开时,就会有更大概率出现高相似度和重复度的内容。这就是信息茧房。推荐算法的不同,产品交互设计的差别,会共同决定这些平台带给我们的信息茧房程度。

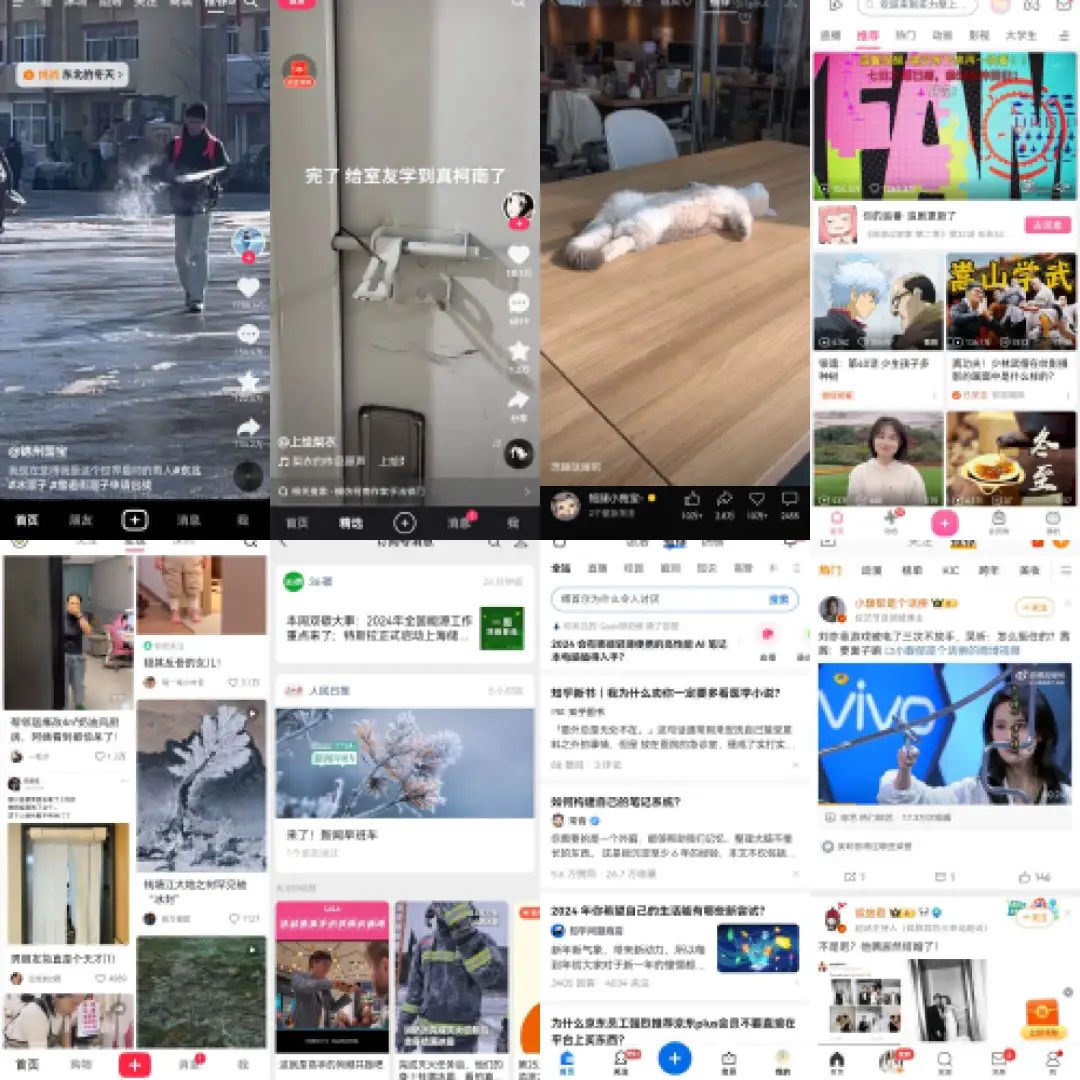

推荐算法的具体逻辑细节我们不得而知,但产品的交互设计是有迹可循的。大家可以看下这八个内容平台的默认展现界面(能第一眼区分出前两个吗):

抖音、快手、视频号:单列信息流(也称为全屏流/沉浸流)。即单个信息详情,通过图文或者视频的形式直接展现在信息流。

B站、小红书:双列瀑布流。以信息为主导,两列布局,大部分时候信息就表达了一切。

公众号、知乎、微博:列表流。通过列表的形式将信息排版呈现,可以是左文右图,上文下图,还可以是微博这种兼具交互引导的。由于一屏展现太大信息,对于单条信息的展现比较弱。

先说列表流。

公众号的列表流先展示用户自主订阅的部分内容(更早的消息会进行折叠),再展现“看一看”模块(纯推荐),两个模块泾渭分明。知乎的“推荐”列表流也会优先展示你关注的人回答过或赞同过的回答,只不过和推荐模块的分界没那么明显。微博的“推荐”列表流虽然全是推荐,但实际体验下来,感觉这些推荐内容更多受平台干预(有点类似编辑推荐),结合用户标签画像的反而很少。

总结来说,这三个内容平台都有比较强的人的主观能动性在里面。

接下来对比单列信息流和双列瀑布流。

熟悉快手历史的小伙伴可能知道,快手最初的短视频主页面其实是采用双列瀑布流,而非现在的单列信息流;抖音则是一上线就采用的单列信息流。

单列信息流的优势很明显,沉浸,不需要动脑子选。你只要在内容平台“帮你选好”的内容中反复下滑即可。“帮你选好”这是一件对推荐算法要求特别高的事情,如果内容平台默认推荐的视频连着几个都是你不喜欢的,那你就会用脚投票,离开平台的概率极大。从这个角度去看抖音的推荐算法,很强。相对应的,你会困于它给你制造的信息茧房中,要么一直“刷”下去,要么离开。

双列瀑布流的核心动线则是这样的:选择某个作品→观看该作品→回到双列作品列表→再重新选择(快手双列瀑布流的核心动线在观看完作品后还可以进入单列信息流,这里不做单独分析),整个过程充满了返回和选择。人是很懒惰的,即使是操作成本极低的返回和选择,也会“劝退”相当一部分用户。但相对应,它也为平台筛选留下这样一群用户,他们更愿意花时间思考和探索。

不难发现,从用户“选择难度”或者说“探索难度”的角度看,从易到难的顺序依次是:列表流<双列瀑布流<单列信息流。对应到平台上就是:公众号/知乎/微博<b站/小红书<抖音/快手/视频号。

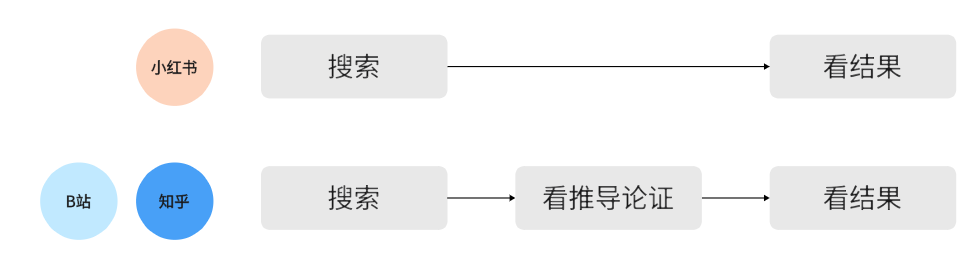

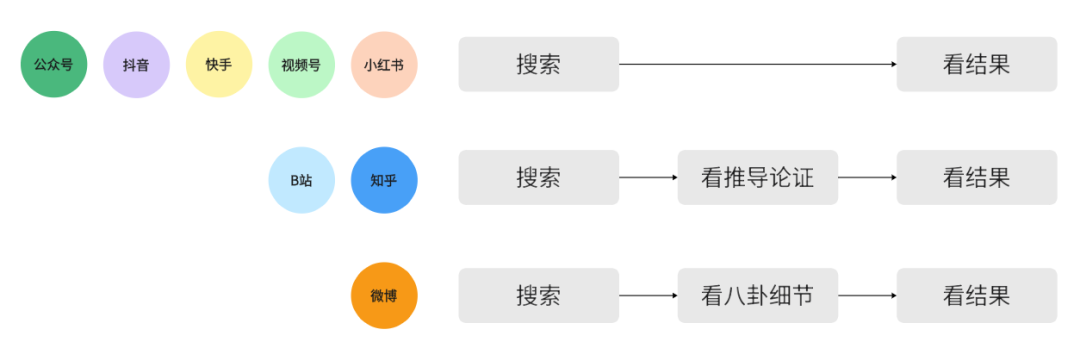

04 内容推导论证:在知乎求过程

在前不久召开的Will商业大会上,小红书就公开表示“搜索已经成为小红书用户最高频的使用场景”,官方数据显示,小红书的日均搜索查询量为3亿次,42%新用户来到小红书第一天就使用搜索功能,70%小红书的月活用户有搜索行为。

小红书用户的搜索行为,具有很强的目的性很强,以结果为导向,至于得出这个结果的推导论证过程,并不是他们特别看重的。举几个例子大家就很清楚了:

比如你已经到了故宫,想临时找些故宫里最好凹造型的打卡点,或者在这个打卡点能凹的好看的造型,那你完全可以相信小红书搜索。直接就能给你现成的。

比如你想知道男生怎么美白,在小红书,你搜出来的笔记一般就是那种前后对比照,然后放上一些自用或商单要求的品牌护肤品。不管是不是真有效,反正这类笔记很容易获得高赞藏。

又比如你想知道碎片化时代有哪些高效学习的方法,小红书博主的回答一般是这样的,把方法、工具都罗列出来,然后用一些很厉害的标题、封面和描述对这些东西上价值。数据效果就会很好。

但同样的问题,放到知乎和B站上就不一样了。后者的博主不仅会告诉你有这些方法,还会把这些方法背后的原理都拆解出来,比如能从凹造型延伸到黄金分割线,能从美白讲到内分泌系统,能从高效学习方法讲到认知神经科学,主打一个有多详细就多详细。

如果说小红书只是授人以鱼,那么知乎和B站就是同时授人以渔,只不过知乎用图文形式,B站用视频形式罢了。

这种差异放到抖音、快手、视频号上同样存在,与产品本身的形态及定位有关。

首先是使用目的,大部分用户刷抖音、快手、视频号,都是为了消遣放松,短平快、没有太多推理论证、不用过多思考的内容就更受欢迎;其次是数据追求,对于抖音、快手、视频号来说,完播率至关重要,它决定你的视频能否进入一个更大的流量池,让更多用户看到,所以重推理论证的中长视频在这些平台相对没那么有优势。强如抖音,也不得不把中长视频的任务交给西瓜视频来承接。

至于微博和公众号,前者可能在八卦层面的推理论证比较强,属于吃瓜需要;后者现在更多承担的是PR和私域(这块会在下一部分展开)的功能,也是偏重结果。

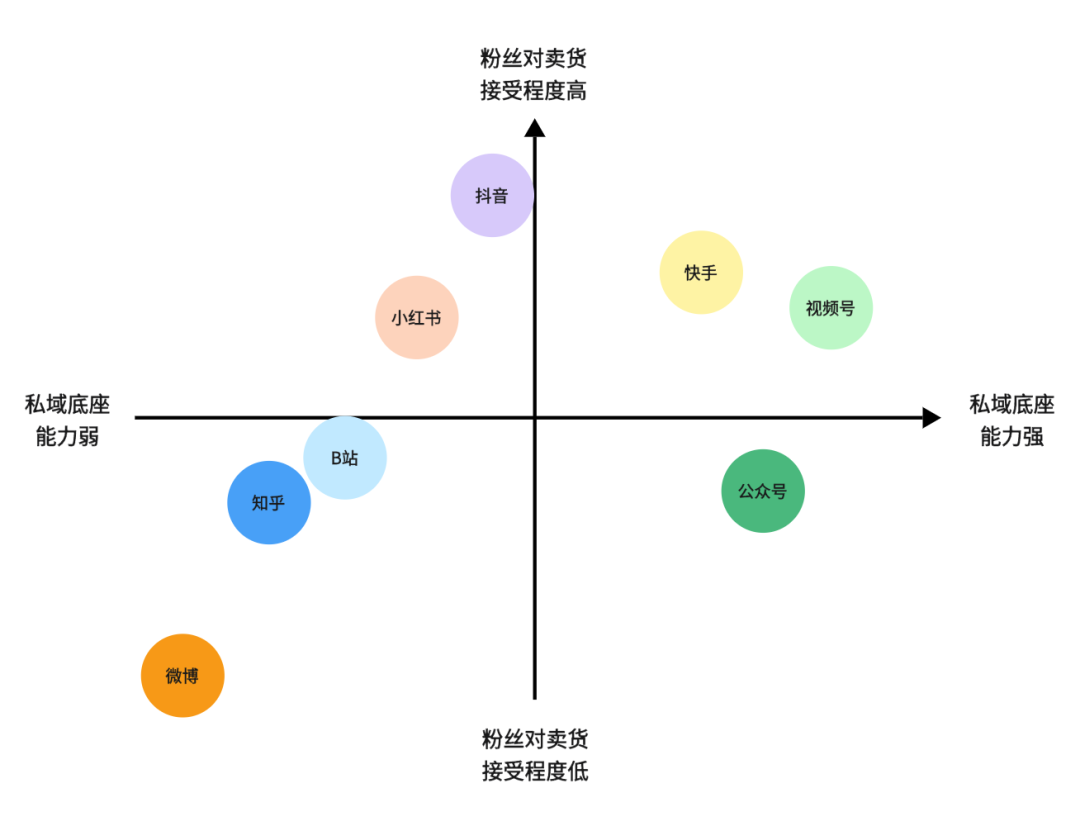

05 私域转化:微信最强,微博是舆论场

私域是这几年特别火的一个概念。不过由于每个平台对私域的定义都不太一样,为了方便阐述,我们在这部分做个统一。

平常,你在办公室点午餐外卖,大概率会用美团和饿了么。这两个平台对商家来说,就是公域平台。你对于商家来说,就是公域流量。因为商家通过外卖平台获取你这个人需要付钱,价高者得。

当你因菜品好、好评返现等各种原因,或收藏了店铺,或加入了店铺福利粉丝群,或添加了商家微信。那这个时候你对于商家来说,就从公域流量转化成了私域流量。因为私域流量的特点,就是商家可以免费、反复地触达。

不过,从商家角度,他们从每个内容平台获取到的私域流量的转化难度是不同的,这里的难度包括平台本身的私域底座能力,以及粉丝对卖货的接受程度。私域底座能力,主要看从这些平台围绕商家更好地服务粉丝而提供的能力有多强;粉丝对卖货的接受程度,可以间接通过平台的电商GMV、标杆案例以及用户反馈进行大致判断。

视频号:起步较晚,但依托微信生态,可以和生态内的其他工具如小程序、微信群、企业微信等形成很好的协同,私域底座能力很坚实。据腾讯公开数据,2022年,私域贡献了30%的视频号直播总GMV。另 晚点LatePost 12月份报道显示,微信视频号电商2023年的成交总额(GMV)已经达到了一千亿元左右。对比此前不温不火的QQ网购、腾讯荟聚、好物圈、小鹅拼拼等平台,视频号已然展现出自己的电商潜力。

公众号:和视频号一样依托微信生态,私域底座能力也很强,只不过数据可能没视频号那么亮眼,以至于这几年连微信公开课都没有它的身影了。

抖音:抖音私域基于它的蓝V(企业号),运营层提供从主页、订阅、私信到群聊的运营通路,帮助商家沉淀粉丝;数据层则提供CRM和DMP系统,实现粉丝识别和圈选。尽管也有不少商家通过各种或明或暗的方法引流到微信打造站外私域,但丝毫不影响抖音电商的强大。公开数据显示,抖音电商2021年GMV为8800亿元,整体用户渗透率达26%(即电商用户在抖音用户中所占比例),2022年GMV为1.38万亿元,整体用户渗透率达45%。晚点LatePost 最新报道显示,抖音电商今年1-10月GMV接近2万亿元,同比增速接近60%。

快手:相比视频号、抖音,快手的私域能力就比较特殊了。它不是靠私域基建做得好,而是通过老铁经济和信任关系推动整个购买决策。快手电商KA品牌运营负责人张一鹏曾披露一组数据:粉丝贡献了商家70%+的GMV,人均GMV是非粉丝的4.5倍。快手2023Q1业绩也有披露,泛货架GMV占比仅10%。快手的私域转化可见一斑。最新数据显示,2023年Q3快手电商GMV同比增长30.4%到2902亿元,月均买家数量已经接近1.2亿。

小红书:虽然发力私域较晚,但胜在平台诞生之初就和消费强相关。近年来,更是通过上线专业号、社群、店铺、直播等各种功能,来补足自己的私域底座。2023年8月,小红书COO柯南在link电商伙伴周透露,2023年,小红书每天有求购意图的用户数近4000万人,求链接、求购买等相关的评论近300万条,搜索与购物决策相关的内容占比高达87%,进而带动过去18个月,小红书电商买手和主理人规模增长27倍,动销商家数增长10倍,购买用户数增长12倍。

B站:无论对平台还是up主来说,B站用户都是一群挺难伺候的主,他们非常年轻,兴趣爱好广泛,对事物有着较高的品质追求,简而言之,就是很难被忽悠。加上B站最初“为爱发电”的标签实在太深入人心,导致大部分up主恰饭难度要远高于上述平台。2023年上半年的b站up主停更潮就是以上问题的一次集中爆发。好在平台和部分up主都在自救,平台侧,B站探索“开环”电商模式,即不做自营电商,而是靠打通站外电商资源补齐自身电商短板;up主侧,一些大up主如盗月社、MeetFood在探索独立品牌和B站直播(这也是平台大力支持的),只不过这些独立品牌也都是建立在站外电商平台上,属于构建站外私域。

知乎:平台本身没太多私域能力可言,上面大部分博主、品牌商也都是往站外导流,前者如黛西巫巫、铁木君等导向公众号,后者如一些办公软件导向自家官网(但有些低质导流太狠,直接被官方封号)。知乎也做电商,分站外电商合作以及自营,前者模式和B站差不多,后者则主要经营一些日用商品和图书,2023Q3财报显示,“包含电商、出版等在内的其他收入为5450万元”,但业务贡献占比不超过5%。

微博:这是私域底座能力最弱的平台,同时也是公共属性和舆论属性最强的平台。大家想想,明星分手声明、品牌公开道歉一般都会选择在哪发?没错,就是微博。要是某个明星跑去公众号或者知乎发篇分手小作文,某个大品牌跑去小红书或者B站严肃道歉,那真的是活久见。至于电商,微博即使有心做,也很难做成,从微博历年财报来看,广告收入占比长期在80%以上,剩下的都是增值服务。

总结来说,视频号依托微信生态,有着最强的私域底座能力,发展空间巨大;快手靠着独特的老铁私域,也有不错的电商成绩;但抖音私域转化成果显著,

06 情感归属:哔哩哔哩干杯

当我们聊归属感时,一般是指个体和群体间产生的一种特殊的内在情感联系。如果用一些具体的感受去描述,那可能是这样的:

它能给个体带来正向的感受,并且能对个体产生牵引力,让个体愿意花时间停留、维护甚至共同建设相应的群体。这个群体不一定完美,但我们和别人谈起自己的群体身份时,会有自豪和优越的感觉。

上述八个内容平台中,能给用户提供这种情感联系的只有B站一个。

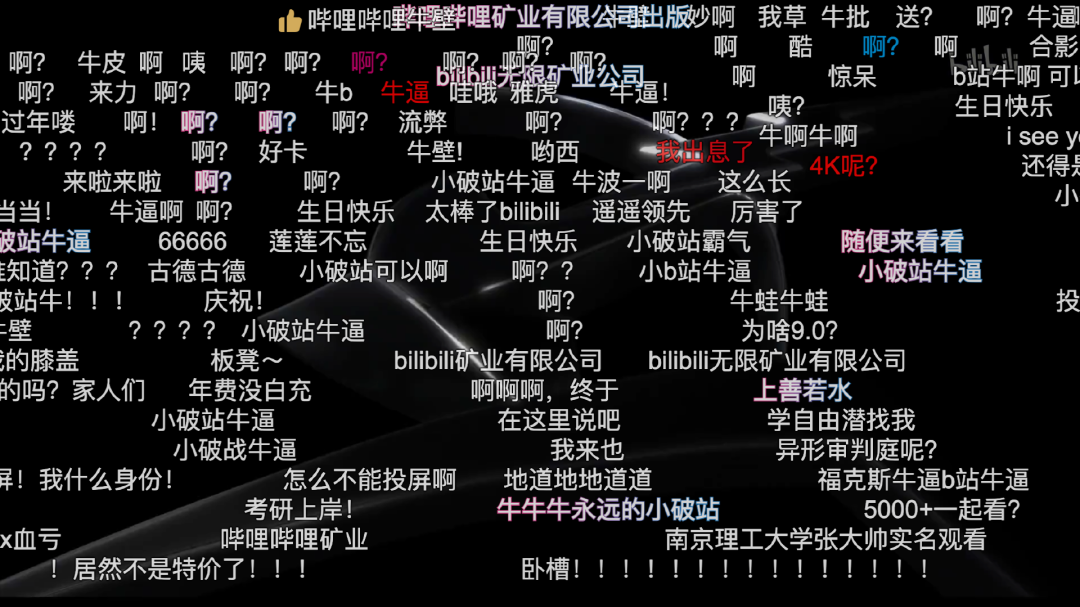

熟悉B站的小伙伴知道,它的发展经历过多次破圈,现在已经很难用AGC、二次元、学习这些单一的标签进行概括,但如果说有什么东西是B站一直没变的,那一定是“弹幕”。多年后已经是B站CEO的陈睿谈到:“弹幕产生的文化背景是因为孤独,它来源于爱好的孤独感。兴趣上的共鸣是人的刚需,这也是弹幕的本质。”

当up主接了个广告,眼尖的粉丝会用“要素察觉”弹幕来提醒,如果广告过渡得巧妙,就会用“纵享丝滑”或“丝滑连招”弹幕来表示认可。

当用户看到一个很厉害但还没火的视频时,就会用弹幕“火钳刘明”来占个位,去翻看已经大火的up主的老视频时,就会用“考古”或“某某时间考古”来表示自己来过。

......

对B站用户来说,这些弹幕造出来的梗不仅是一种乐趣,更形成一个圈子,圈外人get不到的笑点成为圈内人的默契。有了默契,再加上共同的爱好、共同的经历,归属感就来了。

所以当用户看到B站引入《哈利波特》、《老友记》、《阿凡达2》等知名影视作品时,内心就会有种发自内心的自豪,满屏的“哔哩哔哩无限矿业有限公司”、“小破站牛逼”、“哔哩哔哩干杯”弹幕就是他们情感归属最直观的表达。要知道,优爱腾们引入大片可没有这种待遇。

至于其他平台,用户要么即用即走,要么是将情感寄托在具体的博主上(并非平台),没有太多值得展开的。

写在最后

八个平台各有特点,互有优劣,品牌和商家怎么选择,具体还得结合自己产品的特性、当前产品所处的生命周期、产品人群和平台人群的重叠度等多个维度进行综合考虑,而不是盲目跟风投入。

等确定具体投入的平台后,就该解决如何搭建相应的企业新媒体团队,以及如何确定团队和成员的考核目标等问题(大家感兴趣的话后面再单独展开)。

值得一提的是,对于重线下业务的品牌和商家来说,可以重点关注和投入抖音和小红书,它俩是目前对线下生活侵入最明显的两个平台(这块后面也可以单独展开),相较容易取得以小博大的惊喜效果。

来源:游牧志