转眼又到年底了,大家都很不容易的2021年就要过去了,祝愿2022年告别疫情危机,各行各业渡过难关,大家一起红红火火!

本文继续聊战略思维。如前文所述,战略就是定目标、选方向、建机制、配资源。在战略思考上,一个特别重要的点就是各阶段增长机制和资源配置的思考。也就是,从产品冷启动开始,在不同的阶段,应该采取什么样的策略来推动产品的持续增长。即使烧钱,该怎么去烧,可以为产品的快速发展建立更好的模式。

比如,我们是应该在一个较小的区域先密集开店,然后再一个区域一个区域地逐次拓展,就像7-Eleven那样;还是直接在广泛的地域和商圈里进行布局,随后各地域协同发展,同步增长,就像瑞幸咖啡那样?

再或者,我们是应该集中在一个品类进行深度耕耘,达到相应的成熟度和口碑,再一个品类一个品类地拓展,就像京东那样;还是应该先在全品类启动,各个品类相互借力,同步发展,就像淘宝那样?

发展方式的选择,和产品本身的特性有很大关系,并不是怎么做都可以的。不同特性的产品,存在完全不同的发展模式,模式的选择正确与否,会对产品的成长产生极大影响。

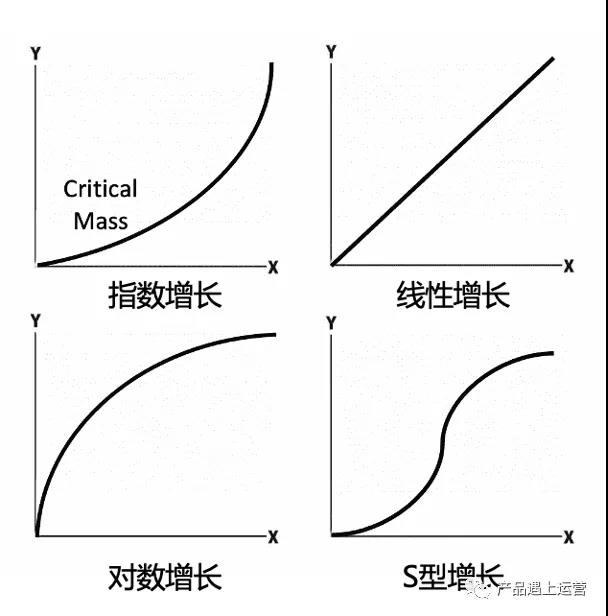

增长速度和产品规模之间的关系,或者说规模效应,大致呈现出如下四种形态:

产品规模-增长速度曲线

1

指数增长型产品

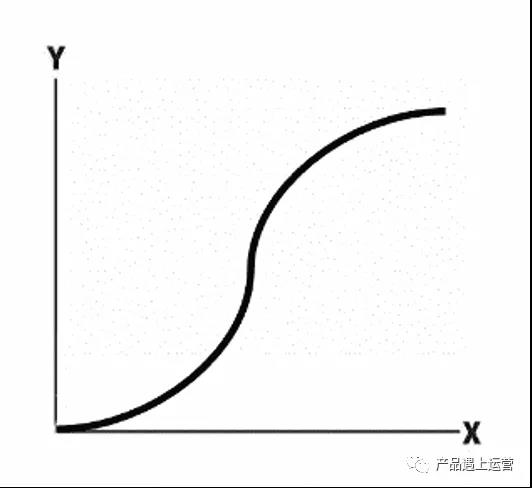

指数增长型产品的特性是,在冷启动阶段产品发展很艰难,增长速度十分缓慢。但一旦过了临界点(Critical Mass),产品开始快速增长,到后面会渐渐进入势不可挡的状态,类似下图。

指数增长型产品

最典型的指数型产品是社交产品。比如微信,在早期的时候,大家身边的朋友用微信的不多,说服更多人来使用微信的难度很高。如果可以坚持着度过这个阶段,当身边越来越多的人使用微信的时候,为了能够和朋友沟通、分享生活、融入圈子,微信逐渐成了必备工具,此时,所有人都会有极强的动力安装和使用微信。

微信到了这个阶段,开个玩笑,如果中国政府想要不通过行政命令而把苹果手机赶出中国市场,一个很好的办法是跟腾讯达成协议,让微信不再支持iOS。当大家必须要在微信和苹果手机之间二选一的时候,大概率苹果手机就会被抛弃了。是不是很恐怖,一个app可以决定任意一款手机的死活?这就是指数型产品到了后期阶段的巨大威力。

具备协作功能的B端产品也有类似特性。比如腾讯会议,或者企业钉钉,一开始用的企业很少,大家相互沟通、协作就没有使用这类产品的推动力。在这个阶段,企业需要持续做广告、烧钱、进行大力推广和营销。一旦过了临界点,越来越多的企业使用的时候,要和使用腾讯会议的企业开会,就不得不也安装腾讯会议;要和使用钉钉的企业沟通,也必须要跟着安装钉钉,由此,产品在企业间快速拓展,势不可挡,对广告、拉新的投入就可以急剧减少甚至停止。

具有这个形态的产品的发展战略,就是在初期精心选择种子用户并全力投入资源推动产品冷启动,这个阶段可能会需要大量烧钱,有很大的资源消耗,再或者有一个很长的培育期,等待厚积薄发的时机。但一旦度过临界点,后面就只要确保服务和供应能力跟得上产品发展即可,不再需要消耗大量资源,甚至可以实现大规模盈利。

从竞争的角度看,指数型产品在自己的细分领域里很难有对手,有赢者通吃的特性。如果在你的产品领域里有类似产品存在,最好还是避开这个细分赛道,尝试进行差异化,做出和当前产品尽可能不同定位(比如针对不同人群、不同品类,或者以完全不同的底层逻辑完成商业实现)的产品。

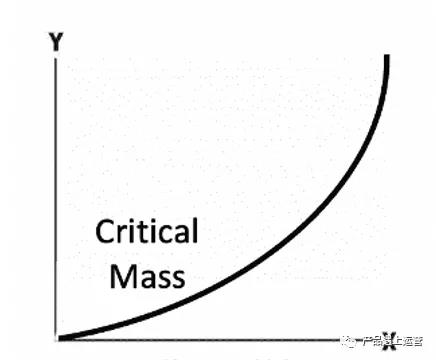

2

对数增长型产品

对数增长型产品的增长形态和指数型产品相反,在达到了PMF(产品-市场匹配度,也就是产品基本成熟,为目标客户产生较好的价值)之后,产品很早就开始快速发展,但随着规模的增长,会进入饱和状态,增长渐渐趋缓。

对数增长型产品

此类产品大致分两种。

第一种是有较强的边际效应递减类型的产品。一个典型的例子就是LBS类产品,比如O2O。受到地域限制的制约,产品或者服务提供者受到供应范围的限制因而数量较为有限,因此当产品规模在服务覆盖地域增大后,迅速进入饱和,规模的提升不能带来体验和需求的进一步满足。

以外卖为例,大家点餐是为了解决不想出门吃饭的痛点,如果平台上某区域的餐厅很少,比如10家以内,该区域的顾客可能因为找不到想吃的口味或者价位的餐厅而不转化,但当该区域餐厅规模达到数十家的时候,大概率能找到可接受的餐厅了,需求被满足,区域内的用户就会快速涌入并迅速饱和,此时餐厅数量的持续增长因为不能在爽点上保持等比例提升(因为核心痛点是不想出门吃饭而不是口味的超级丰富),因此增长减速。

再好比你楼下的餐厅,从1家变到10家,人气迅速变旺,附近来吃饭的人可能增长超过百倍。由10家变到100家,人气继续提升但倍率迅速趋缓。当由100家变成500家……似乎并没有什么意义。天花板其实很低。

第二种是存在零和博弈,对有限资源进行竞争的产品。比如游戏,其本质是对玩家时间的竞争,玩家的时间花在A游戏,就没法去玩B游戏。假如游戏产品很少(如90年代),很多玩家并没有被完全吸引,玩游戏的总时长会较有限。随着游戏的增加,越来越多的兴趣被满足和激发,于是越来越多的玩家涌入,总游戏时间迅速增加。但毕竟玩家每天可以玩游戏的时间是个有限的资源,同时一个游戏又可以服务海量玩家。所以在初期较为短暂的快速增长之后,总游戏时长增加迅速趋缓,不会随着游戏数量多增加而等比例增加,只有精品游戏才有空间占有大量时间而实现巨大价值。

因此,第一种对数型产品的发展策略,往往是按细分地域一个个地打,保持蜂窝状的延展。比如7-Eleven的策略就是在一个地区密集开店,把一个地区的渗透率做到很高后,再进入下一个地区。这样做还有很多好处,比如在该地域的口碑效应会迅速凸显带动渗透率快速提升;同时,供应链的效率会大幅度提升,当地的基础设施使用成本会快速摊薄进而迅速达到最佳效果。

同样我们看到外卖业务也具有该特点,望京地区的外卖渗透率,和国贸地区就没啥关系。所以美团和饿了么在一个地方做成了,在另一个地方还是要打巷战。只能一块一块啃,边界很明显。

所以,如果进行LBS类型如O2O的创业,与其全国布局但各区域内均从稀疏到密集,远不如先从某区域密集布点,渗透率够高且增长曲线进入拐点后,再拓展到下一个区域。同时,避开其他同类企业已经具有高渗透率的区域,除非你的竞争力全面压倒对手,否则就只能做好烧钱大战的准备。

第二种对数增长型产品则入局比较难,有赢者通吃的特点,有限资源被头部充分吸纳。因此不能看哪个市场好了就埋头冲进去,因为你往往会发现自己在曲线顶上那段,自己作为增量没收获到业务。我的感觉是,这种产品不能做同质化竞争,一定要通过创新或者差异化,找到蓝海,否则还是不入局为妙。

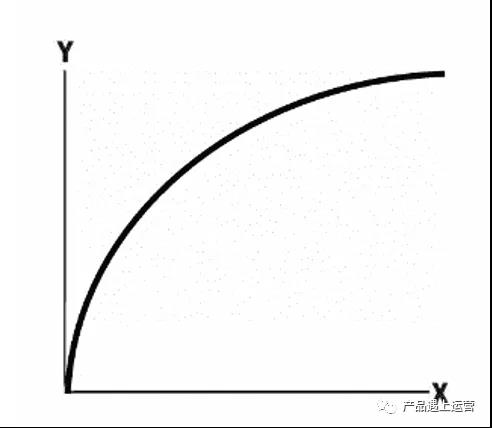

3

线性增长型产品

这种产品的增长形态比较平稳,产品规模(供应端)提升的同时,用户需求和市场规模也呈线性同步提升,增长在较长时期内保持平稳。

线性增长型产品

线性增长对产品特性的要求是:第一,避开对有限资源的竞争,尽量寻找几乎可以无限增长,且存在无限潜力的巨大空间;第二,产品之间几乎不存在零和博弈,不会有你没我。

比如,零售商品,有多少人就有多少需求,而且人的需求和消费力还可以不断上涨,在很大空间里不存在买了A商品就不能买B商品一说,只要你能让消费者产生购买欲望,当然,销售覆盖要能突破地域限制,因此电商平台是理想形态。

再比如,数字藏品(NFT),理论上可以无限开发、无限复制、无限被购买和收藏,只要对应的文化和认知能够到位。

一个典型的线性增长型产品是全品类电商,比如淘宝。平台上的卖家和商品的供应直接对应着买家和需求,一波卖家背后有一波用户,一种商品背后有一种需求。随着卖家渐渐增加,商品和品类也持续增加,各个品类背后的用户也逐渐涌入,只要对于品类引入的布局合理,两者可以在很长时间内呈现同步增长的趋势,增长曲线也走出一个线性的形态。

当然到了后期,淘宝商品极大丰富,流量向头部集中。此时的商家和商品增长(比如从500万SKU增加到5000万SKU),任何一个维度都有巨大的重叠,因此供应规模无法再带来需求和体验的提升,业务规模的增长也就不再随供应的增长而线性增长。

回头本文开头提出的问题,淘宝作为平台,其核心能力在于流量、营销工具、支付等方面,以及对接第三方物流的菜鸟提供的配送能力。这些核心能力对于各个品类的支持和赋能方式是比较接近的,因此淘宝可以在全品类上共享这些能力,实现线性增长。

而京东作为自营平台,核心能力则在于商品采销体系和供应链。这些方面,各个品类的底层逻辑和基础设施有着天壤之别。比如,低频高单价的数码家电品类能够做好,并不意味着高频低单价的商超品类能够受益;标品的图书品类可以做好,并不意味着非标的时尚、美妆品类可以从累积的能力中受益。当然,金融、云计算这些领域,从科技基础、能力要求、生态体系、甚至商业模式上又跟零售有着天壤之别。

因此,京东只能辛苦地一个品类一个品类地"啃",打完家电之战打打图书之战,打完图书之战打流百之战,打完流百之战打商超之战,打完商超之战打新零售之战,一路硬骨头啃过来,在一个长期的过程里,保持着类似指数型产品的蜂窝状延展,而无法像淘宝那样全品类同步线性拓展。

但是,一旦京东这种重资产模式在底层基础设施上积累到了一定程度,具备了相应的能力和竞争优势,其价值也是轻资产模式类的平台企业远远不能比拟的。即便受到重大负面事件的冲击,底蕴雄厚的京东的价值依然挺立,而不像靠流量吃饭的轻资产平台,往往起来得快,陨落得也极快。

线性增长型产品的发展战略就是精心构建飞轮(参见《战略思维:飞轮效应》),保持供给端的平衡,确保商品的增长和存量以及潜在的目标用户群体的需求满足呈现线性关系(也就是更多的供应可以延展到更多的需求,而不是重叠在同样的需求范围内),并设计机制构成良性循环,进而使产品规模保持持续的良性增长。

同时,不断突破平台的局限性(如果有的话),向全品类、全地域、甚至全世界延展。当然这么做,如果业务需要基础设施的支持,就受到很大限制,所以对基础设施依赖强的业务类型,就又很难做到在更大的范围内实现线性增长了,所以电商天花板受制于此。而数字藏品这类纯虚拟经济,就没这个问题。

4

S形增长型产品

这种产品特性比较痛苦,前期冷启动艰难,过了临界点后进入迅速增长势态,但好景不长又会迅速趋于饱和。

S形增长型产品

这种产品本质上属于天花板比较低的指数型产品。天花板比较低可能是因为这类产品受到服务/供应地域或者资源或者目标人群数量的较强限制。

比较典型的是网约车,在一个区域启动这个业务的时候,车辆较少,打车等待时间长、体验差,用户打网约车的动力不足。此时只能大力烧钱推动,比如Uber雇人开车在广州全城转悠,并且全城发放30元免费打车券。

当车辆增长到了某个规模,覆盖地域较全,打车等待时间缩短,出现价格和服务的竞争,因此打车体验变得合理,而模式又较可以解决原有打车方式的痛点,用户随供应规模提升而迅速增长,产品增长曲线进入指数曲线后半段。

然而好景不长。随业务进入黄金期,更多司机涌入平台,对应地域的供应很快过剩,当地出行需求已经被较好满足后无法无中生有,继续跟上供应规模的增速,甚至恶性竞争出现,这时又会破坏飞轮,增长迅即减缓,进入对数曲线后半段。

此类产品我感觉快速发展的难度很高,需要雄厚的资本支持。初期难度高,靠烧钱冷启动,但每个区域的有限资源和空间在渡过短暂的黄金期后又迅速下滑。蜂窝状地按地域拓展,对资本的需求是规模大且持续的。如果不能革命性地颠覆行业,可能不是一个理想的创业方向。

所以,通过上述分析我们看到,对产品增长的规模特性进行仔细分析,可以指导产品的增长战略,设置各个阶段的重点,以及对未来的发展预期,对产品成败有着至关重要的影响。

那么,琢磨一下您的产品,大概属于哪种增长曲线形态?

作者:徐霄鹏

来源:产品遇上运营