近来,社区电商、社群电商、社交电商发展迅速,资金大量进入,已有当初垂直电商(麦包包那个年代)、千团大战、无人货架的势头。因为都是“社”字开头,姑且统一命名为“社字电商”吧。这三种电商肯定还有差别,但是在农村场景下,可以得到很好的统和。

一个农村,大概可以认为是一个行政村的范围,毫无疑问是一个天然的社区。

一个社群,可以简单定义成一群具有某种共性特征的人。

我所分析的农村电商,是以行政村或自然村为边界进行分析;如果要更明确边界标准,那就是农村大喇叭可以触达的边界范围。因为但凡跨出农村,到达镇政府所在地或者县城,其饮食起居、收入结构、产业结构、商业设施,就和农村产生了较大的差异,就很难再称为一个很有很强共同特征的社群了。

说到社交,农村任何两个人见到面,都认识,大部分会打招呼,最不济也是点头示意。如果套用微信朋友圈的模型,基本和朋友圈高度重合,两两互为好友,张三给李四的点赞,全村人可见。所以在农村如果有个促销活动,即便不用大喇叭,也很快就能传遍全村的主力消费对象——家庭主妇,这种传播力还有一个原因,是因为在农村,商业结构太单一,家庭主妇管理的小商店太薄弱,很少很少会有正规的促销活动。

在这里,只是借助滚烫的“社字电商”来分析下农村的特点,下面将通过分解农村电商全流程的各个服务节点,以希望能把作者探索的农村电商的合理落地模式表达清晰。

农村市场有多大

本文所论述的农村边界和范围:是指以农村常住人口为对象群体,不包含县城的常住人口。很多农村电商机构,比如某通达,并没有深入到这个层面,其模式是想通过县城和乡镇的家电夫妻店渗透到最底层的农村常住人群,个人感觉难度还是很大的。

这就好比抗战时期,鬼子(纯粹为了举例说明,勿做其它引申)一般都住在相对繁华的城镇或城区,但是我抗日部队深入人民群众,和人民群众打成一片,抗日不对虽也经历千万困难,但是战略形式似乎也可以注定结果!下面具体分析一下这部分以农村常住人口为对象的市场到底有多大:

下行市场:2018年农村常住人口为5.6亿人(该段落基础数据均来源:国家统计局),其中有一部分人群以村落的形式生活居住,但是户口已经是城镇户口了,这部分人群应该不包含在这5.6亿的人群中,所以农村的人群应该是大于5.6亿人。2018年农村人均支出12124元,合计起来农村支出总规模可达6.8万亿,其中农村的恩格尔指数为30.1%,单纯农村食品的消费支出规模可达2.06万亿。

关于人均消费支出的官方定义:消费支出按商品和服务的用途可分为食品、衣着、家庭设备用品及服务、医疗保健、交通和通讯、娱乐教育文化服务、居住、杂项商品和服务等八大类。

除去医疗保健(18年人均支出1240元)和教育文化(18年人均支出1302元)的大部分支出合计2000元,农村其他类别(电商可以涉及的类别)总规模可达:5.7万亿元。

上行市场:上行市场本质上就是农村经济作物和养殖产品的上行销售,这个我也没有找到可以推算的确切数据,城市里消费的生鲜食品,基本都来源于此,只是绝大部分是通过B2B的途径供应到你的餐桌上,大家自己脑补一下吧。

市场延伸:假设掌握了农村市场,能否图谋城镇市场,或者三四级市场?这个应该是可以想象的,具体落地途径和模式,待后面再讲。本篇文章我争取能把农村常住的5.6万亿人的市场的落地措施能尽量表达清楚,供大家讨论。

“实物(商品)”供应须依赖当地的供应体系

农村群体生活及生产所需要的商品因为地域的不同,会存在较大的不同,这就好比各地的方言,临近接壤的两个区县,有时候方言都多少会有些差异,所需要的商品结构其实也会存在一些差异,只是在同一个县域范围内,有时候倒也不是那么明显。但是一旦跨出县域,就可能存在较大差异了。这个主要是人的生活习惯、风俗习惯、产业结构、房屋形式等存在诸多不同。

把商品结构的差异比作方言的差异,方言作为一个社群的特征,也可能具有内在的相似性。只是人们整个生活场景所需要的商品和服务构成需要几万种才能满足,各个地域到底存在多大的差距,那些商品品类存在差距,也没有进行相关的数据分析,所以姑且举例类比,以便于大家理解。

大家可以回归到自己到过的各地农村场景,吃的、穿的、生活用品、房屋结构、家居家具、生产种植物料等,不同的地域很难形成统一的商品具体构成,甚至连老人机这种标准的3C商品,各地都不同。这种复杂的商品构成,京东、苏宁的自营放在农村很难行得通,平台化的淘宝又太杂,购买决策的成本本来就大,面向农村群体,更是要命,这也是农村淘宝一直在农村做不起来的主要原因。而且物流还不能直达农村,通过淘宝代购,充满了各种自我矛盾以及互相冲突的悖论点,必然发展不起来。那么,怎么解决农村的商品构成呢?

我想在未来的一段时间内,依赖县域当地的经销供应体系,建立起来的商品结构,才是更符合农村现状的体系结构。

“实招”招募聚合当地经销商

县域的经销商,别看是小地方的经销商,但是畅销的商品,基本已经建立起来成熟的流通渠道,想打破既有的流通渠道格局,首先就会遭到当地经销商绵柔而有力的“太极”抵御。而且大部分渠道下沉者,都带着自有的供应链下来,所以更是和当地经销商形成了明显的敌对立场。

还有一种,经过这几年互联网的洗礼,大大小小的平台或者网络公司的推销,却基本还没有出现能给这些经销商能带来明显收益的平台,他们对所谓的农村电商乃至互联网也很是失望。所以招募工作并不好开展。要想招募,使用最实在的招数应该回归到“经、代、联、租”这几种最传统的销售模式,应该最具效果。有人立马就会提出一大堆这种模式的弊端,太重,库存怎么办,如何快速发展等等。且先听我说说如何开展终端销售。

“实体”连锁落地农村销售终端

通过“实体”落地农村,有这样几个很显著的好处:

1. 顺应农村的购物习惯,有样品或者实物,减少购物甄别成本,更容易下购买决定;

2. 有“实体”终端,物流配送可以“村”为单位进行配送,“村单价”很容易cover物流成本;

3. 农村有独特的“大喇叭”传播方式、天生的社群效应、群体普遍对价格很敏感,获客成本基本可以说是免费的。举个例子:卖个特价的鸡蛋,大喇叭一广播,限量供应,半小时内全村人就应该能全部知道了,并且基本都会来,费用为零,产生的连带销售产出就要看终端的销售能力了。

4. 农村的房租成本也非常少,且作者所提出的模式,房租也无须任何投入。

当然,到这里模式“过重”、库存压力怎么解决,还是没有解答。且实体空间有限,评估规模时的那些品类,怎么可能塞的进去?问的确实不错!不过,我是要讲也是农村电商,可不是说农村连锁,所以这里讲的虽然是实体落地,但是必须要借助信息化和互联网的力量,才能真正的优势互补,融合创造出一种崭新的农村零售模式。

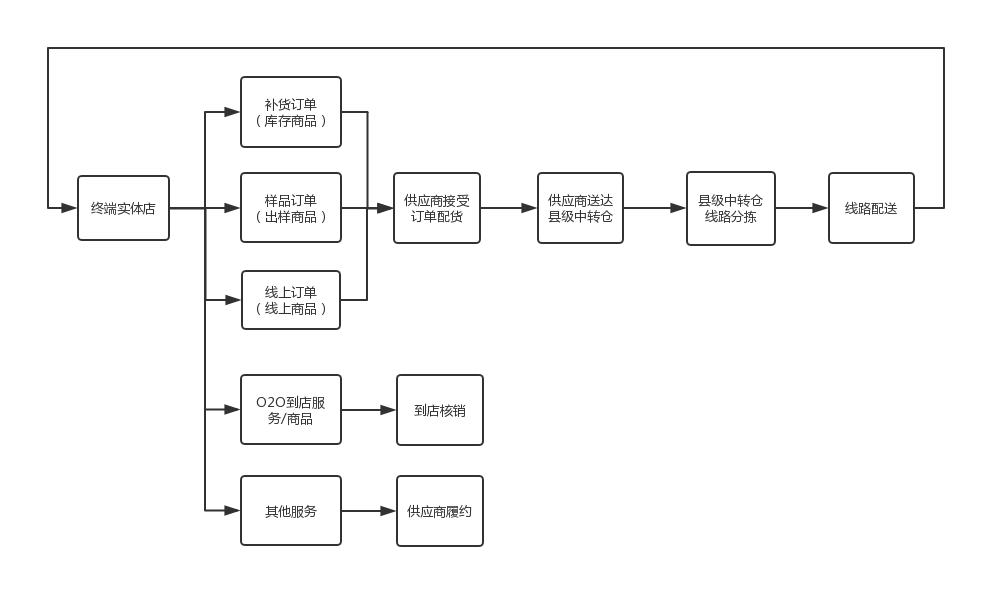

结合互联网和信息化,再加上村村物流,我们可以把传统的实体店单品的库存降到很低。

我们来算笔账:假设一个800人的村子只有一个普通的小商店,商品sku的数量也就300-500种(估计数字),年营业额大概能在50万左右,那么每天的销售额1370元。1370元的村单价可以很富余的撑起“一日一配”甚至“一日两配”的物流效率。所以,单品的库存完全可以做到很低,有的甚至只是出样即可,再加上农村房子门前的富裕空间,也没有城管的干预,扩展到1500-20000个sku(城市主流便利店的构成),可以成为现实。1500-2000个sku基本就可以覆盖大部分生活场景所需要的商品构成了。当然,通过互联网,还可以扩展非常多的其他品类。

大概的商业模式示意图如下:

相信,很多人会说,实体店铺投资太大,适合农村的实体商品结构和模式需要探索,产出不易把控,拓展“龟速”,城镇化进程和老龄化会让农村逐步缩小,那么重的投资,感觉还是不靠谱的成分大。确实如此,如果真靠自有资金投入,真的很对。不过我的模式不是自有资金发展,我们认为在农村,要充分的结合农村零售的现有资源——农村小商店。想办法快速收编农村小商店、并形成统一的形象、营促活动、价格体系,商品构成、管理制度等在农村应该是可行的。我们探索的收编现有农村小商店的策略如下:

能搬走的我们来投资,不能搬走的店主来投资。也就是说货物和货架我们来投资,门头和装修店主来投资。门头和装修在5000元以内可以搞定,但是一个年销额50万的商店的货底子基本也得在10万以上(单一的经销或者购销所形成的库存)。所以对于店主来说,他们最怕的还是万一其他规模化的零售机构开到农村,货底基本都会砸在自己的手里。他们实在是太脆弱了,这个他们自己非常清楚。实际的访谈过程中,我们也明显能感受出来,店主可以说是非常期待我们帮他们进一步提高抗竞争的能力。货物对于规模化的零售机构来说,基本都能有1个月左右的账期。

如上面结构示意图所示,通过县域的周转仓+当地的经销体系,我们基本可以不形成自有库存。再加上账期,所以货物不会产生投资,且能产生较大的销售沉淀金额。门店的投入主要是货架的成本。店主愿不愿意接受,还有一点最重要,收益会不会比以前高?以前经营的品类毛利因为促销和抽成,可能会稍有降低,但是随着品类极大的扩展和丰富,一定可以产生更高的收益!

通过快速收编门店,形成连锁体系,倒过来再和区域的经销代理商谈进货,“太极”就真使不出力量来了。收编门店应该按照物流配送线路,密集进行,难度也当真不大。

文/锦毛虎