疫情放开一整年,新消费投资沉寂得可怕。

赢商网数据显示,今年前11个月,新消费品牌融资161起,不足去年一半,在2021年这个数字还是513起。然而,在这样的疲软语境下,快餐连锁赛道却杀出了一匹黑马:塔斯汀(读ting)。

这家主打中国汉堡、崛起于下沉市场的新消费企业,在2021年获得源码资本和不惑创投1.2亿人民币融资。在今年的媒体报道中,更出现“据称吸引上百家投资机构涌入接触[2]”的夸张内容,目前估值已经达约70亿元。

塔斯汀定位中式汉堡,主打产品不是传统用面包搭配牛肉、香肠、培根的汉堡,而是用“堡胚”搭配中菜如北京烤鸭汉堡、麻婆豆腐汉堡等产品。

这类创新式汉堡由于口感好、性价比强(1个汉堡加1杯可乐只需9块9),推出后深受县城年轻人欢迎。后者更成为塔斯汀的粉丝,以至于他们在网络有一个共同称呼:塔门。

盯着塔斯汀的,还有它同行。今年4月,西贝推出“贾国龙中国堡”品牌。6月,肯德基在南昌、九江和新余试水19.9块饼汉堡套餐;还有郑楚汉堡、卫肯汀等一波打着中式汉堡旗号的竞品在路上。可谓前有虎狼,后有追兵。

公开信息显示,光是2022年,塔斯汀已经扩张超2000家店,足足开出1.4个海底捞。就在12月,塔斯汀总店数量突破6000家,这意味着,塔斯汀用5年时间走完了麦当劳入华33年的发展(目前麦当劳国内门店5000多家)。

当下,塔斯汀在深耕下沉市场同时,也开始进入北上广与麦当劳、肯德基等老牌巨头短兵接战。

本文将聚焦三个问题:

1,塔斯汀是怎么火起来的?

2,加盟制对塔斯汀意味着什么?

3,塔斯汀还能火多久?

突破:差异化的威力

要回答塔斯汀怎么火起来,首先要明白它是如何起家的。

2011年,塔斯汀创始人魏友纯在华莱士开了7家门店,在摸熟西式快餐模式后,隔年便开始自立门户创办塔斯汀,然而当时一开始做的并不是汉堡,而是披萨。

披萨卖得并不好,直到2018年,塔斯汀才开始进入生意狂飙轨道。塔斯汀后来之所以备受县城年轻人喜欢,有以下三大原因:

1)靠大单品打出差异化

快餐连锁赛道的核心竞争力,就是食物产品。

2018年,魏友纯加入汉堡一起卖,没想到汉堡比披萨卖得更好,索性专卖汉堡。

生意虽然好转,但一直不温不火,于是魏友纯和团队开始对面包进行改良,用现场烤的手工披萨胚代替汉堡面包,没想到这种创新改良的汉堡大受年轻人欢迎,变成妥妥的爆款。

这种被称为“堡胚”的汉堡皮,必须现做现烤。面团经过发酵后用手工擀制,再用238 ℃高温烘烤出炉,出来的堡胚口感十足[3]。以至于媒体采访时,客人说,“吃完后我甚至想问问店员,饼皮能不能单卖[4]。”

利用“堡胚”,塔斯汀又研发了配合中菜的梅菜扣肉堡、北京烤鸭堡、辣椒炒肉堡。这种做法,把塔斯汀的中式汉堡心智立住,迅速与麦当劳、肯德基和华莱士拉开了差异化品牌形象。

2019年,塔斯汀正式推出”中国汉堡“品牌。这一年,创办7年时间的塔斯汀只有100家店,第二年就增加到500家[2]。可以说,堡胚对塔斯汀的重要性,绝不亚于董宇辉对东方甄选的影响力。

2)抢食老师傅生意地盘

创办塔斯汀后,魏友纯就企图要打造一个价格比麦当劳、肯德基便宜,味道比华莱士好吃的快餐品牌。

一组市场数据是,入华30多年的麦当劳和肯德基,前者在国内门店只有5000多家,肯德基则在今年11月刚刚突破1万家,这些门店绝大部分在一二线城市。

所以,崛起于下沉市场的塔斯汀,它起家时的真正对手,其实是在县城拥有2万门店的华莱士。在华莱士挥洒过两年青春的魏友纯,自然要把老师傅的经验充分发挥出来。

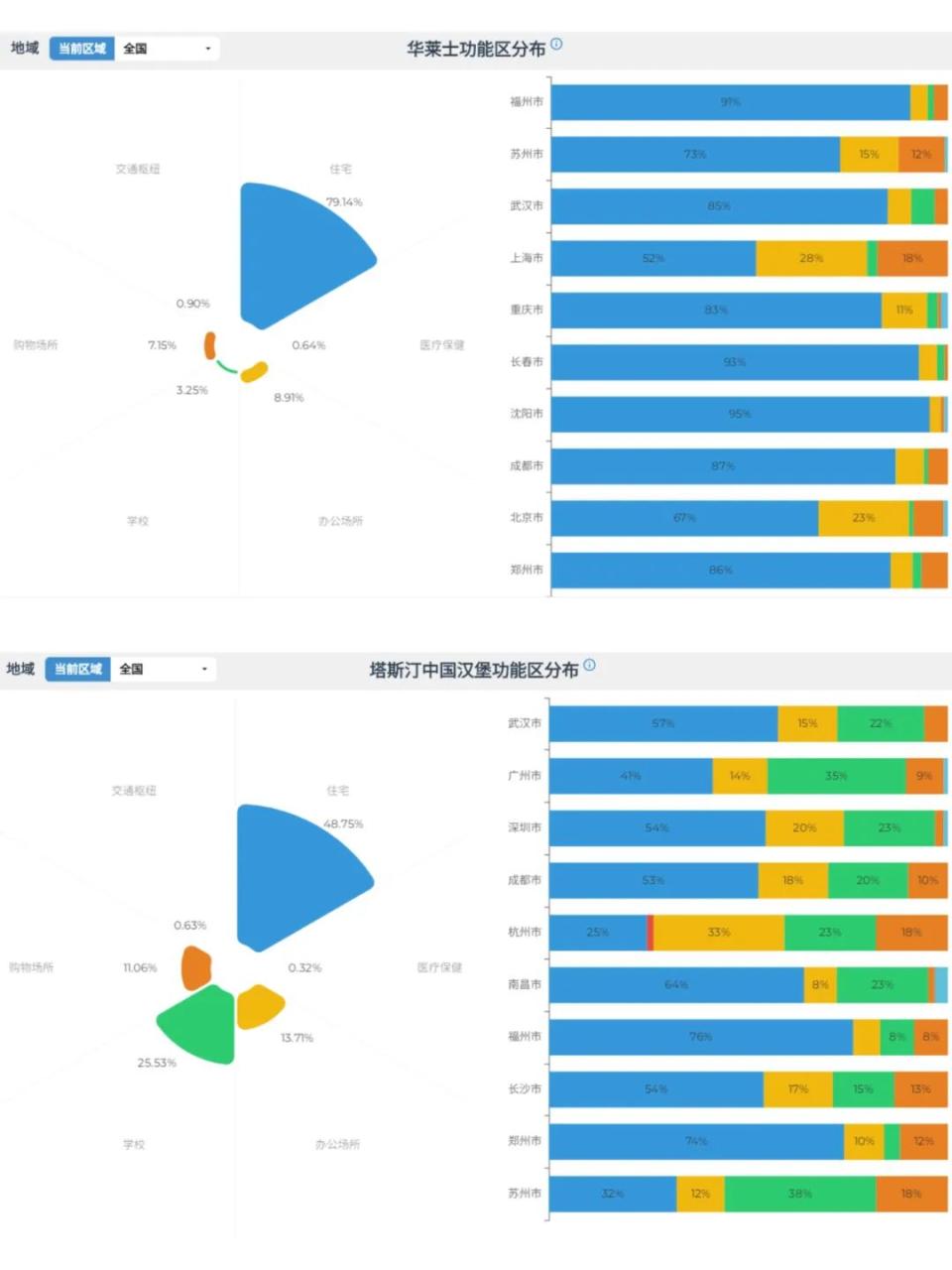

根据极海数据,塔斯汀与华莱士,它们在全国的门店分布存在较大差异:华莱士门店79%分布在住宅附近,7.1%分布在购物场所,3.25%分布在学校,8.9%的门店分布在办公场所。

塔斯汀的门店分布则完全不同,除了把门店的48%重点分布在住宅外,还把25.5%的门店分布在学校,11%分布在购物场所,13.7%分布在办公场所。

图源:极海数据

也就是说,塔斯汀正是洞察到华莱士在学校分布的市场空白,以此作为自己在下沉市场的突破口,从而在华莱士眼皮底下迅速扩张开店。

《刺猬公社》曾就客源话题,采访过某县城的塔斯汀店长,得到的回答是:“我们店外卖主要是学生(在点),线下的话会有40岁左右的中年带着小孩子来店里吃[5]。”

以广州为例,笔者在手机用高德地图搜索,塔斯汀门店分布更偏好学校和购物中心,华莱士则偏向市区住宅和市郊。

以塔斯汀东山口店来说,塔斯汀把门店开在龟岗大马路,此处1公里内云集至少1家省级幼儿园、2家重点小学、2家重点高中。而这家分店的对面,则是已开业20多年,每天有学生排队光顾的萨莉亚。

塔斯汀凭借精准打击华莱士的市场空白获取增长,这把刀确实下得彻底。

3)成功打造国潮IP+疫情催化

塔斯汀深谙餐饮连锁一个道理:得年轻人者得天下。

2019年以前,塔斯汀还没打出”中国汉堡“品牌时,它的门店走的是白加绿小清新风格:

图源:网络/左图门店升级前,右图为升级后

到2019年后,塔斯汀改变思路,搭上当时兴起的国潮红利,把门店改成让人有食欲的红色,并且设计了狮子IP吉祥物吸引年轻人,而门店的国潮装修、内堂还算不错的卫生环境,逐渐成为县城青年的聚脚地。

疫情三年对塔斯汀并没太大影响,反而催化了它的业务发展。用塔斯汀总经理杨克盈的话说,“疫情期间大家都待在家里,尤其是年轻人有更多时间在本地消费。他们在大城市吃惯了汉堡,正好县城有塔斯汀,塔斯汀在周边县市营业额增长很快。”

总的来说,塔斯汀从2018年开始火起来,通过天时(国潮红利+疫情催化)、地利(承接华莱士市场空白)、人和(首创堡胚产品),成功坐上了增长火箭轨道。

但问题是,塔斯汀模式走通只是第一步,它还需要一把火才能燎原全国。

加盟:塔斯汀的优势与软肋

这把火就是加盟制。

据36氪,2021年塔斯汀一场内部技能大赛中,CEO杨兵曾说,“魏董(魏友纯)带领的管理团队已有了2022年度明确规划,门店将开到2500家,未来三年开到5000家,未来五年争取上市[2]。”

通过实施加盟制,目前塔斯汀门店已经突破6000家,按照这个速度,不仅提前完成三年目标,而且离解锁万店成就也不远了。

在连锁餐饮的商业模式中,向来有直营VS加盟之争。比如喜茶专注开直营店,走中高端茶饮路线,就是希望通过产品创新和供应链改造,给消费者带来优质的消费体验,从而打造有影响力的品牌实现品牌溢价。

而加盟的本质就是B2B2C生意。以蜜雪冰城为代表的企业,通过开放加盟收取加盟费,总部为加盟商提供原材料、运营管理等服务,在赚加盟商钱的同时能够快速扩张占领市场。

从2019年崛起,到如今疫情放开、经济疲软的4年时间,塔斯汀为什么能够在今年成为开店王?其中核心原因是,塔斯汀利用加盟制成功穿越了经济周期。

具体来说有两点:

首先,塔斯汀避开了模式“陷阱”。这几年,随着美元基金大撤退以及消费降级影响,新消费赛道风光不再,尤其是走直营模式的餐饮企业,由于资产模式重(房租、人力成本等),现金流受到极大压力,陷入了融资难-扩张难-盈利难-上市更难-投资人无法变现的循环。

而塔斯汀自2021年获得1.2亿股权融资后,并没有费力气搞直营店,而是手握现金流,快速推进加盟模式,避开了直营模式在疫情三年,尤其是放开后投资低迷无法扩张的困境。

第二,塔斯汀把握住了加盟的趋势时机。如上所述,投资人没热情卷消费赛道了,那么还有谁愿意卷呢?答案是:手握储蓄的个体户/下沉市场小老板群体。

永远不要低估中国人民对财富的渴望及愿意为之付出的勤劳程度,即使在经济低迷时。

可能你每天光顾的早餐车摊主赚的钱,就比你这个出入甲级写字楼996的月光打工人要多;也可能当你在一线城市出租屋刷抖音的时候,手握大量现金的县城老板,正谋划如何逆势而上,在危机中寻找生意机会。以塔斯汀为代表的新兴连锁加盟企业,无疑与这些人相向奔赴。

现实的反映是,从去年底,一直专注直营的喜茶宣布开放加盟,要在“非一线城市展开事业合伙业务”;随后奈雪的茶也开放加盟,推出合伙人计划积极进军下沉市场。而当高端茶饮企业在往下沉市场寻找活路时,塔斯汀已经因为申请加盟人数太多,设置更严格准入门槛。

所谓卷不动投资人就卷小老板,一年开超2000多家店就是这么来的。

但另一方面,加盟制对塔斯汀来说,也并非全无后顾之忧。

以塔斯订与华莱士为例,两者虽同样是加盟制,但它们走的是两种路线:纯加盟和合伙人制。

塔斯汀走纯加盟,开店资金由加盟商支付(成本30-80万),塔斯汀规定,加盟商每月流水13万以下免抽佣金;13-20万抽3%;20万以上抽6%。

这样做的好处是,塔斯汀把资金风险转嫁给加盟商,自身快速开店,还能从加盟商身上赚钱;弊处是,当加盟商做得好,同时把塔斯汀经营模式学会后,就有教会徒弟饿死师傅自立门户的危险。

当加盟商生意做不好时,又会造成总部与加盟商的利益不一致。总部规定的很多执行标准,比如卫生、产品质量等,加盟商为了省却成本、赚快钱,可能会降低执行标准,一旦出现产品卫生危机,就会影响品牌名誉度。

华莱士走的是合伙人加盟制。华莱士一家门店的设立,其构成由它的员工、管理层、开发商、供应商等人员公共组成的,走的是众筹合伙人制。

要想成为华莱士加盟商,需要进入华莱士工作或者具备一定资格才能与总部申请开店。

这样做得好处很明显,在华莱士内部,人人都是当老板的,这样一来,无论公司的组织管理效率、人员工作积极性,都会比塔斯汀的纯加盟模式更稳定。坏处就是经过一定程度的筛选过程和门槛,会影响开店速度,但并不妨碍华莱士如今依然是下沉之王。

但在业务高速发展的当下,塔斯汀的当务之急,显然是要为自身和加盟商寻找更多、留住更多的年轻人客户。

运营:社媒与数字化一起抓

所谓酒香也怕巷子深,塔斯汀有了堡胚汉堡产品基石,也必须找到一个适合自身引流营销的平台借力,才能使自身和加盟商的业务迅速走上快车道。

那么这个平台是在哪里?

如果说,80、90后的汉堡心智,是建立在港片和电视广告的熏陶;那么00后和Z世代的汉堡心智,无疑是建立在以抖音、小红书和B站为代表的社交媒体。

塔斯汀把流量营销目光瞄准上述社交平台,在B站,塔斯汀单条UP主测评视频最高达到366.8万、在小红书,塔斯汀的笔记超过6万篇。尤其在抖音平台,塔斯汀投注了大量资源运营,在今年2月,曾拿下抖音本地生活团购带货榜销冠。

2021年1月,抖音正式启动本地生活业务,从一线城市开始重点展开到店团购业务,并且对相关商家进行流量倾斜。塔斯汀当时业务发展处于高速期,县城青年+学生群体的目标人群,正好与抖音用户高度重合,于是塔斯汀开始发力抖音营销,抓住了抖音本地生活业务这波流量红利。

在抖音平台,塔斯汀至今搭建了一个200-300人的内容营销团队[7],每天线上的营业额不断长虹,塔斯汀在线营销方法有以下三板斧:

1)社交矩阵化营销

在抖音,塔斯汀没有只建立一个官方账号,而是设立了多个主打不同风格的账号矩阵。比如塔斯汀美食局,主打剧情和段子营销;塔斯汀福利社则以产品介绍为主;塔斯汀国潮社,主打年轻人喜爱的国潮文化吸引流量。

这些账号几乎全天时段不断接力直播,覆盖年轻人点餐时段。

塔斯汀这种千人千面的社交营销打法,为企业媒体化实践建立起标杆。截至目前,塔斯汀美食局账号粉丝量达到248.4万。在抖音的“塔斯汀中国汉堡”话题已经达到44.7亿播放。所谓号多力量大,大力出奇迹就是这么回事。

2)便宜量大折扣高

塔斯汀的账号矩阵不仅热度大,团购折扣力度也相当高。比如,一个汉堡+一杯可乐的单人餐只需9块9、香辣鸡腿汉堡三件套三次卡售价33.9元等。而“买一送一”、“1折汉堡券”、“社群福利”这些薅羊毛活动更是家常便饭,不仅引流还带来了复购。

用户在抖音买到套餐后,可以到附近线下门店进行核销,实现完整线上和线下互动闭环。

3)节日营销+跨界互动

懂年轻人的塔斯汀,善于在年轻人喜欢的节日做文章。

比如2022年七夕,塔斯汀专门推出了新品“黑凤梨汉堡”,打着“就是黑凤梨”(谐音,就是喜欢你),为年轻人七夕表白做助攻。这款产品以黑与金搭配的颜值,加上谐音助攻,瞬间在网上制造了话题。

而跨界互动也是必不可少的营销潮流。塔斯汀也尝试与江小白、水星家纺、每日黑巧等品牌进行联动,同样取得不错的效果。

塔斯汀的社交化营销玩得溜,但并没有妨碍它的数字化建设速度。

据36氪报道,早在2021年,塔斯汀就已经把数字化建设提上日程,目前至少拥有三套系统:一套OA系统、一套财务系统、以及一套业务中台系统[8]。

在当下餐饮界掀起的万店规模扩张中,无论是塔斯汀还是零食很忙、瑞幸咖啡等企业,它们都必须搭上数字化建设快车,为自身庞大规模的门店更好赋能,从而使单店标准化程度更高、扩张速度更快,单店服务更好。

在塔斯汀的配置中,OA系统、财务系统是数字化最基本配置,能够实现扫码点餐、发券、财务管理等功能。但最核心的,还是要在门店管理数字化上落足功夫,这关乎到复制万店的规模速度、服务质量和营收增长。

在今年11月的一个创业家年会上,塔斯汀投资方不惑创投合伙人李祝捷,就曾介绍过塔斯汀数字化应用的一些细节:

塔斯汀的6000多家门店,都安装了20个以上摄像头,分别覆盖了仓库、操作间、前台以及所有门店卡座,做到全场景无死角覆盖。

这么做目的在于,要让塔斯汀门店都收罗到数据监控之下,全场景监控能够对门店实施线上高效管理:比如炸鸡一周换几次油、门店卫生有没做好、客户表情是否发生变化等。

这些数据都会传送到塔斯汀总部的200人在线团队配合管理,通过数据分析,即时采取相应的调整和变动,让整个门店的服务效率提升更快。

反过来看,当塔斯汀拥有6000多家门店的相关数据后,又可以通过大数据总结出共同的方法论,作为经验赋予其他新门店的借鉴与应用,达到门店监控-数据分析-总结方法-门店效率更高-更好开店的正循环。

最终的结果就是,在2021年,塔斯汀门店只有数百家时,单门店每月营收是16万元,到2023年11月突破6000多家门店,塔斯汀单门店营收提升到了26万元。

也就是说,塔斯汀将业绩扩大10-20倍的同时,依然保持了更好的增长,这就是数字化为万店规模赋能的威力。

塔斯汀还能火多久

1950年代,麦当劳和肯德基相继在美国诞生,它们至今雄霸全球西式快餐连锁赛道70年,靠的不仅仅是时代的机遇,还得靠打铁自身硬:大单品SKU+无可挑剔的标准化。

首先是大单品SKU,回想起来,支撑这两家巨头产品,麦当劳无非是它的薯条、巨无霸、双层吉士汉堡等大单品,而肯德基则更简单,就是炸鸡。

所以,要回答塔斯汀还能火多久,关键还得回到它火起来的原点思考——那块巴掌大的汉堡堡胚。

从公开信息看,目前塔斯汀销量最好仍然是香辣鸡腿汉堡这类西式汉堡品类,它的中式汉堡更多是一种特色图腾,而非主力产品。

可以看出,在中式汉堡这个领域,塔斯汀还有不少路要走,它必须持续打造出像“堡胚”这样爆款的汉堡品类,才能做到让消费者“隔一段时间不吃麦当劳,就会想去吃一次的欲望和味蕾记忆”,这是一家快餐连锁复购和长期生存的秘密。

在数字化和标准化方面,塔斯汀已经在两年前提上日程,更有效率地助力复制单店的经营与扩张。

至于塔斯汀还能火多久,就要看其产品研发与数字化能否跑赢市场,只有这样做,才不会让塔斯汀成为昙花一现的虎头局,而是有机会成为快餐届的蜜雪冰城,甚至是中国版麦当劳。

来源:私域流量观察