2020年,疫情倒逼。于是,企业在数字化上"万马奔腾",数字化整体提速6年。

2021年,是转型寻找方向的一年,即确认F2B2b2C是新的主战场。

2022年,将是渠道数字化操作模式化的一年。操作模式化是大规模推广的前提。

本篇起,通过十多篇文章提出渠道数字化操作系统:一是数字化运营系统设计,提出"六双"系统设计;二是一线数字化操作模式化"五步法"。

本系列文章由刘春雄口述,刘馨忆整理。

01

渠道数字化

什么是渠道数字化?我们避开学术化的严格概念界定,给出一个在操作层面相对容易理解的说明。

用数字化工具连接用户(C端),获得用户实时数据,从而依据数据开展企业经营活动,就是数字化。

这里有两个关键点:一是用数字化工具连接C端。这是关键的一步,没有连接用户,所有数字化都无从谈起。所以,在渠道数字化过程中,"触达"、"连接"成为高频词;二是获取用户实时数据。"实时数据"是关键词,所以,渠道数字化过程中,"激活"、"高频"成为关键词。

数字化就是触达用户,连接用户,运营用户。数字化前期,触达和连接是关键;后期,运营是关键。

可能有人会说,B2B没有触达C端,到底是不是渠道数字化?应该说,虽然B2B作为渠道数字化的先锋,在渠道数字化过程中起到了很大的推动作用,但B2B仍然只是介于信息化和数字化之间。当以连接C端为渠道数字化实现了,B2B将"内化"为系统内部工具。

02

数字化主战场:用户数超亿

2020年疫情倒逼,传统企业在数字化方面"万马奔腾",但始终难如人意。核心问题就是即使小有所成,数字化在"量级"上也难改变企业整体命运。

一个百亿、千亿体量的企业,如果只是连接了百万或千亿量级的C端,这样的数字化对于企业来说只能聊胜于无。

目前,各种私域流量的做法很多,但只要不能从量级上达到与传统渠道体量相匹配,就只能称之为探索,无法全面推广运营。

一个百亿千亿的企业,几个亿甚至十亿的线上销量,无法改变企业的整体状态。

企业必须找到数字化的主战场,才能全力以赴。

寻找主战场,这正传统企业数字化急需解决的问题。在自己的主战场上打大仗,打胜仗。

对于传统快消品企业来说,以前的电商不是主战场,各种用户规模有限的私域流量玩法也不是主战场。

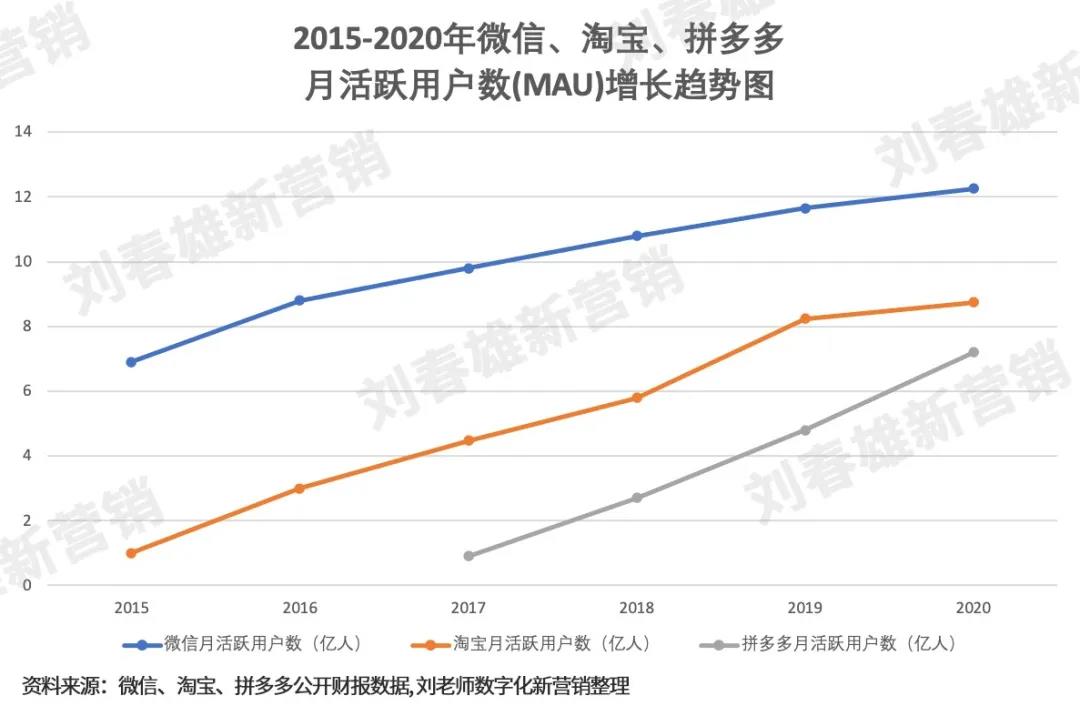

中国网络用户已经超过9亿,阿里的用户数量约9亿,拼多多的用户数量约8亿。所以,我们在定义数字化主战场时,把是否能做到亿级用户作为主要指标。

当然,不是所有企业都能做到亿级用户的量级,但行业龙头企业能否做到亿级。如果做不到,就不是主战场,只能称为边缘战场。

03

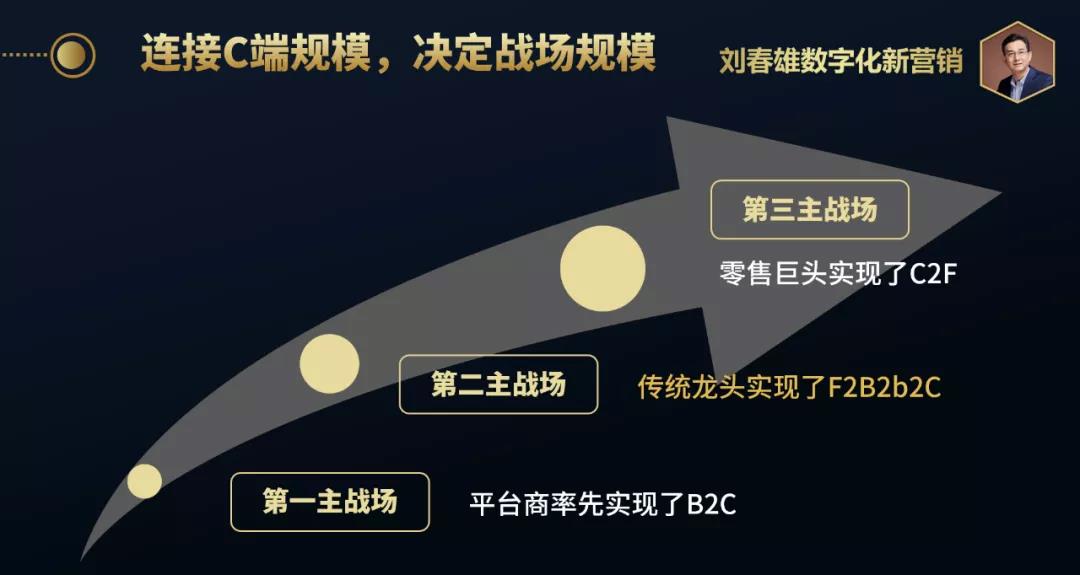

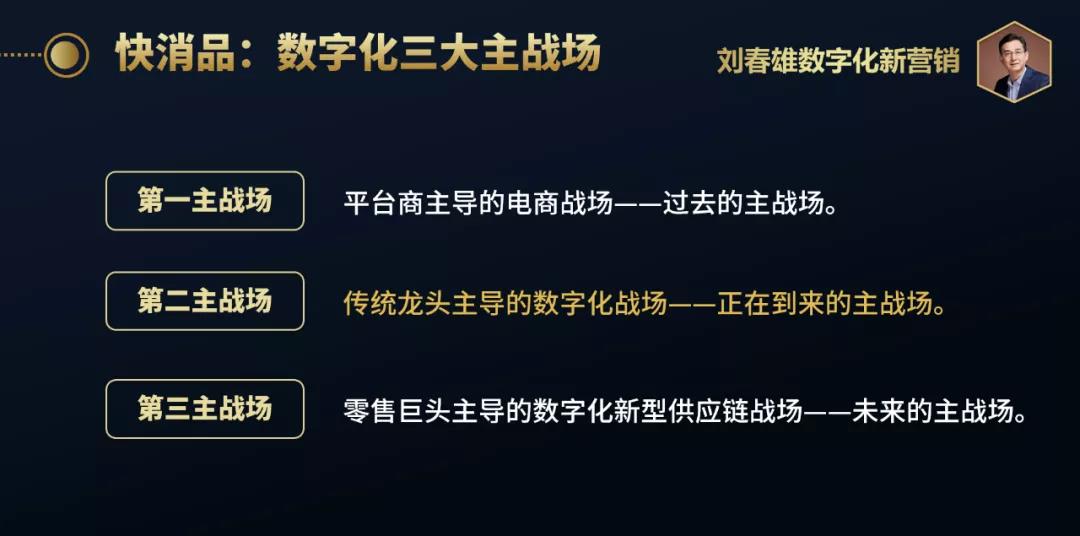

数字化三大主战场

各类平台之所以受到重视,就是他们首先达到了亿级用户规模。他们采取 的数字化手段是B2C,也称之为数字化渠道。包括电商平台、社交平台、内容平台。

电商平台,阿里、京东、拼多多、美团、滴滴,用户都是亿级的体量。

社交平台,腾讯、钉钉,都是亿级体量。

内容平台,字节跳动是亿级体量。

虽然平台用户达到了亿级体量,平台商户数量也达到了千万量级,有的快消品单一品牌全网用户达到了千万量级,但平台上没有亿级体量用户的企业。

因此,平台电商是数字化的第一大主战场。主角是平台,不是商户。

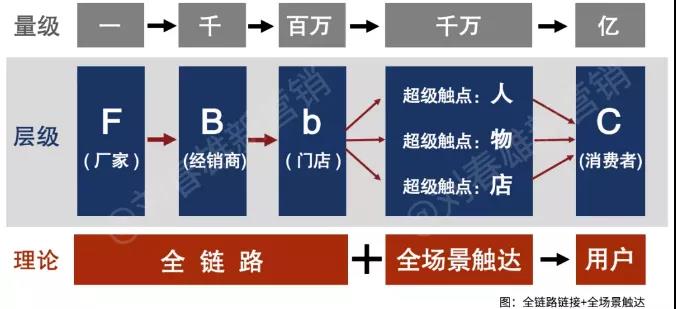

数字化的第二大主战场是什么?我们认为是渠道数字化。具体来讲就是F2B2b2C模式。

F2B2b2C能连接亿级体量的用户吗?从目前单一品牌的试点看,已经在单省实现了"千万"体量活跃用户连接。如果延伸到全国,连接亿级体量用户不是问题。

快消品行业龙头企业,规模在百亿、千级、家庭渗透率是亿级。如果要连接亿级体量的用户,只有"成建制、有组织"的模式能够做到。

F2B2b2C模式的渠道数字化,就是立足于传统企业深度分销已经建立的渠道组织,"成建制、有组织"地连接C端,连接亿级规模的用户。

数字化第二主战场的主角是行业龙头企业。只有他们能够"成建制、有组织"地连接亿万用户。

数字化的第三主战场在哪里?实际上,只要F2B2b2C连接了亿级用户,相当于几乎所有终端零售商(b)连接C端。当b2C达到亿级体量时,马云提出的"新零售"就可以匹配"新制造"了。"新制造"就成就了零售业的"新型供应链"。

传统零售的困境既来源于客源的流失,也来源于平台电商体系对传统价格体系的冲击。b2C有可能形成新的流量体系,但零售端的价格体系只有通过新型供应链才能改变。因此,第三主战场的主角是零售巨头。

到此,我们可以得出结论:数字化三大主战场、运营模式、主角,分别如下:

第一主战场:主角是平台商,运营模式是B2C模式

第二主战场:主角是行业龙头企业,运营模式是F2B2b2C模式

第三主战场:主角是零售巨头,运营模式是C2F模式。

04

第一主战场:10年增量

电商成为十年内的主要增量市场。我们可能通过电商的"增速""传统渠道""减速"反衬。

2012年,这是关键的一年。

正是在这一年,中国多数快消品行业销量"封顶"(销量数量,不是金额)。白酒、啤酒、方便面等行业从此进入数量下降通道。只有少数行业,如瓶装水、休闲食品又经过了数年的数量增长。

正是在这一年,中国应用互联网超过美国,从此引领全球。

从此,中国传统企业受到双重挤压:一是行业总量(数量,非金额)下降;二是电商新渠道挤压。传统企业自改革开放以来的增量环境不存在了。

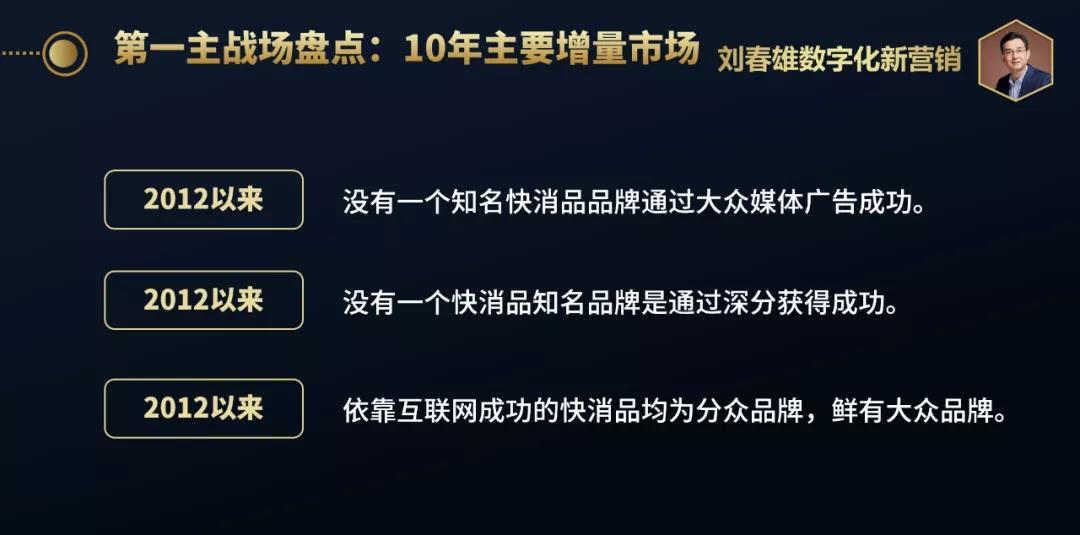

我曾在社群向专家群友们提出两个"猜想":2012年以来,没有一个知名快消品品牌通过大众媒体广告成功;2012年以来,没有一个知名快消品品牌通过深度分销取得成功。

我向专用群友们求"反证"。虽然有朋友提出一二个反证,但反证有相当大的争议。

这两个"猜想"说明传统营销模式失效了。传统营销模式就是HBG模式(大规模生产,大规模传播,大规模分销),在中国就是品牌驱动(表现为大众传播)和渠道驱动(表现为深度分销)。

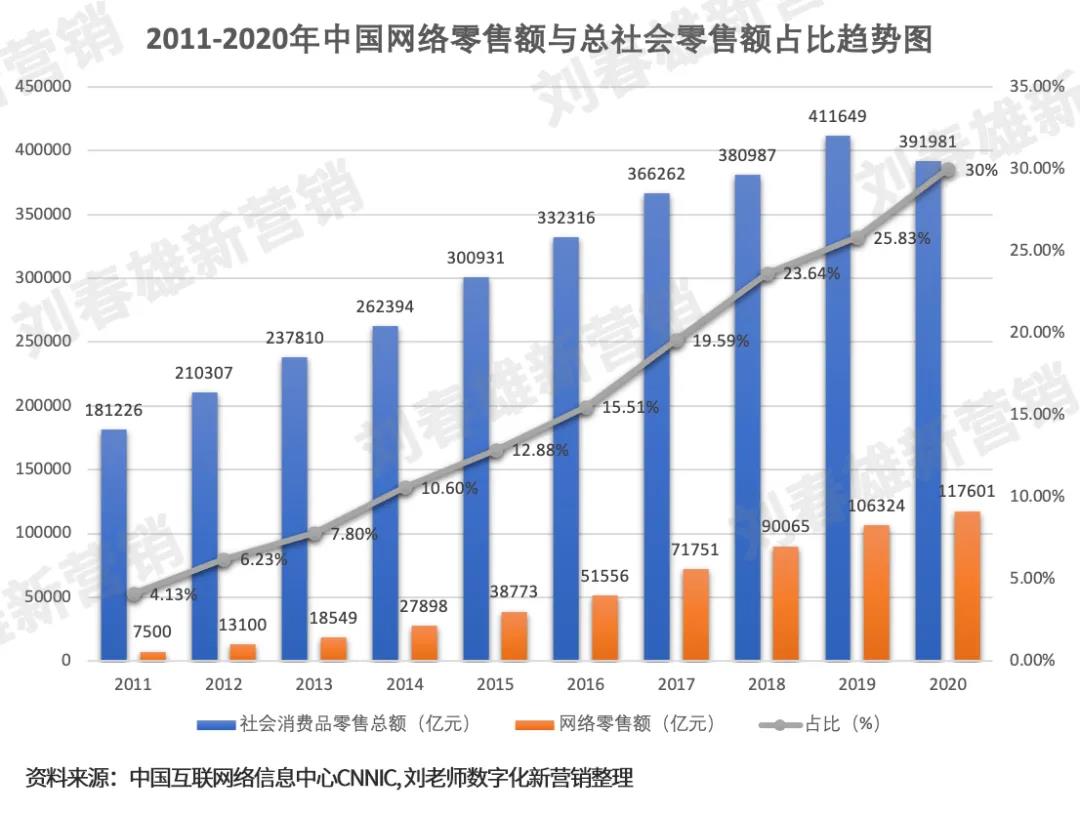

在传统渠道"减速"时,电商则成为10年来的主要增量市场。

2011年,网络零售还不到社会零售总额的5%,而2020年已经高达30%。这是一个任凭线下多么强大的企业也不得正视的挑战。

本文提出了主战场和主角两个关键词。第一主战场的主角是平台,所有商户都是配角。无论是规模多大的品牌商,包括各行业的龙头企业。

我在提出上面两个"猜想"时,还提出另一个"猜想":依托电商平台成功的快消品品牌均为分众和小众品牌,鲜有大众品牌。并向群雄求证"反证"。

我进一步提出,电商平台是"创业者天堂,分众沃土"。行业龙头之所以成为龙头,就是在份额最大的大众品类占据优势。

商业思想是有立场的。站在平台角度,平台成为主角是平台的成功。站在品牌商立场,龙头企业也成为平台无足轻重的配角,则是行业龙头企业的失败。在模式"二选一"盛行的年月,行业龙头也被迫"二选一"。

出现如此现象,与电商的特征有关。电商是长尾市场,这种现象在十多年前的流行的书《长尾战略》中早已普及,即电商是无限货架。

只要是无限货架,就一定有无限SKU;只要有无限 SKU,就一定有无限商户入驻;只要有无限商户,份额就一定被无限细分。只要份额被无限细分,行业龙头的份额就受到抑制。

05

第一主战场:谁的战场?

不同行业、品类,线上占比差异很大。线上占比较高的行业包括:1、单件高值产品。如电器、3C、家居等;2、高附加值品类,如化妆品、服装;3、低集中度的长尾行业,如休闲食品、文体行业等。

对于快消品来说,虽然缺乏权威数据,但快消品行业的特点决定了线上占比不高。

一是快消品消费相对高频,"快消"之意就隐含着高频;二是快消品的即时消费比较、非计划购买比较多;三是多数快消品通过深度分销已经做到了"无处不在,随手可得",比电商更便利;四是快消品的单值不高,毛利不高,即使通过电商销售,价格空间也不大。

在电商快速发展的时期,快消品龙头企业比较尴尬,即使大力投入,收获也不大。因此,我们可以说,在快消品行业,电商可以快速托起一个分众品牌,但难以支撑一个大众品牌;可以快速托起一个创业企业,却无法支撑一个巨头崛起。因此,我们说平台是创业者天堂,分众沃土。

本文自始自终特别强调一个概念:量级。十、百、千、万、十万、百万、千万、亿,这些都是量级的概念。相差一个量级,就相差10倍。

分众、小众与大众相比,是量级的差别。差别可能是一个量级、甚至多个量级。

相差一个量级是10倍差距,相差两个量级是百倍差距,相差三个量级是千倍差距。

同样,在讲到C端用户数量时,我们常用到亿级体量的概念。平台电商已经开辟了亿级体量的第一个主战场,第二主战场的量级应该与第一主战场量级相同,也应该是亿级的量级。

平台本身的用户量级是亿级,分流给商户的量级,充其量是千万级,多数百万量级都不到。传统企业千万、亿级的销售额,难道可以通过十万、百万用户实现吗?

不能!

快消品龙头企业无法通过第一主战场实现百亿、千亿的规模,就要寻找数字化的第二主战场。

06

第一主战场进入存量

电商已是存量市场。这句话出自原阿里CEO卫哲之口。

从互联网人口数量、阿里用户数量、电商占社会零售商品份额等多项指标看,电商已经进入成熟期。成熟期的市场就是存量市场。

我们可以从下列几个指标来看:

1、网民规模与普及率

从下图可见,网民规模和普及率已经进入高度成熟期,以后增长缓慢。

2、从主要平台的用户增长情况看

腾讯、阿里、拼多多等主要平台的用户增长已经进入缓慢增长期。

3、从用户分层普及情况看

阿里、京东率先完成了年轻人和城市核心消费者的普及,拼多多完成了"五环外"的普及,拼单和快手完成了农村市场的普及。

4、从B2C占社会零售商品的份额来看

2020年,实物商品网上零售额占社会零售商品总额的比例为24.9%,但2021年前三季度却只占23.6%。

电商进入存量市场,一方面是电商的销售场景所限,不是所有品类都适合电商场景;另一方面是触达、连接C端的路径多元化。互联网给了任何一个经营主体连接C端的技术能力。

原来是有限的平台在抢线下份额;现在是众多的经营主体通过数字化在回抢电商份额。相比于电商的B2C模式,品牌商的F2C模式更加高效、便利。

如果说在电商快速发展的10年,传统企业转型遇到困难的话。那么,当进入线上线下融合时,线上企业转型线下可能遇到更大的困难。

数字化一定要线上线下"融合",融合就是线上线下没有边界。一定要既懂互联网,又懂传统。现在,只要有大学教育背景,计算机已经成为所有学生的"公共专业"。但是,有计算机专业背景的人搞懂传统渠道,这是相当费劲的事。

07

第二主战场:传统企业是主角

一个现实是:快消品龙头企业,截止2020年底,电商份额普遍不超过10%。也意味传统渠道份额占90%左右。

电商注定不能成为传统龙头的主战场。人们不会认为只占10%的份额的市场是主战场。

前面反复强调,成为数字化主战场要有亿级体量的C端用户。这就带来两个问题:第一,用什么方式能连接亿级用户?第二,连接亿级量级的用户的触点在哪里?

私域流量目前是个很活跃的话题,其核心就是F2C模式的数字化。在私域流量课程体系中,非常强调一个词:裂变。

但我们也看到一个现实:即使裂变做得不错的私域流量,也不过百万量级活跃用户。要达到千亿量级用户,难于"上青天"。

私域流量之所以强调裂变,有两个原因:一是一次触达用户数量有限,只有通过裂变连接更多的用户;二是能够裂变的产品品类更多是分众和小众,用户可以裂变。而分众和小众的品类特征又决定了即使有裂变,用户量级仍然不大。

与有组织、成建制发展私域流量不同,多数私域流量是"打游击战"获得的。因为私域流量没有线下密度,难以与线下整合,只能是F2C模式。

F2C模式的私域流量,注定规模小、难激活、黏性差,难以成为数字化的主流。

我对私域流量最大的诟病在于,F2C模式的私域,在商业上有"道德瑕疵"。比如,从公域流量向变私域导流,把他人的私域一次性变成自己的私域。这类做法,小打小闹有可能,要想做到亿级体量,绝无可能。

我强调第二主战场的主角是传统行业企业,就是传统深度分销本身就是F2B2b,已经深入了终端与用户的界面,只要前进一步,就是F2B2b2C。即便没有用户裂变,一次性触达也是海量规模。

中国的终端数量,零售店数量比较认同的说法是600多万家,餐饮数量分歧较大,400万-900万不等。

快消品行业龙头的渗透率能够达到多少呢?400万-500万是有可能的。所以,龙头企业通过深度分销,有组织地、成建制动员,完全可能形成"百万终端,千万触点,亿万用户"的格局。

当然,百万终端与亿万用户之间,仍然存在两个量级差。所以,我特别强调"千万触点"。

私域用户运营,找到"第一触点"很重要。第一触点过少,就对"裂变"的需求很强烈。第一触点多,裂变就变成"有更好,没有无所谓"。因为用户裂变是特别困难的事,是需要很多前提的,甚至是有违人性的。

这样一来,以亿级C端用户体量来看,第二战场的主角是传统龙头企业。当然,不是说传统龙头天然就是主角,但只要打通了F2B2bC,就是主角。但目前看,只有传统企业有可能连接亿级体量的用户。

前面已经讲过,传统深度分销已经形成了F2B2b。触达亿级用户还需要"千万触点"。因此,千万触点设计就成为关键。

千万触点设计问题解决了,利用传统深度分销所形成的渠道动员力,就不难实现亿级用户。

以我对快消品龙头企业的观察,凡是龙头企业,一定要渠道组织力、控制力、动员力做得特别好,绝不是只要做好产品、品牌,渠道自然成。

产品、品牌只是市场竞争的武器,要想赢得市场,还需要成千上万的渠道人员在一线的组织力、控制力、动员力。

08

第三主战场:零售巨头是主角

第一主战场解决了平台和创业企业的数字化问题,第二主战场解决了传统企业的数字化问题,第三主战场则要解决零售巨头的数字化问题。

零售业面临两大问题:一是客源流失;二是因为无定价权带来的无赢利能力。

客源流失,对零售业是"非战之罪"。电商开辟了新的销售场景,分流客源是必然的,绝非线下零售能够左右。

传统企业通过F2B2b2C路径连接C端,那么,这个过程中,大店一定有能力实现b2C,小店也能借助其它方的工具实现b2C,比如社区团购其实帮助小店实现了B2b2C。

零售端用数字化工具连接C端,就实现了终端"双场景":既有线下场景,又有线上场景。还有线上线下结合的O2O场景。客源流失的问题可能会有所缓解。

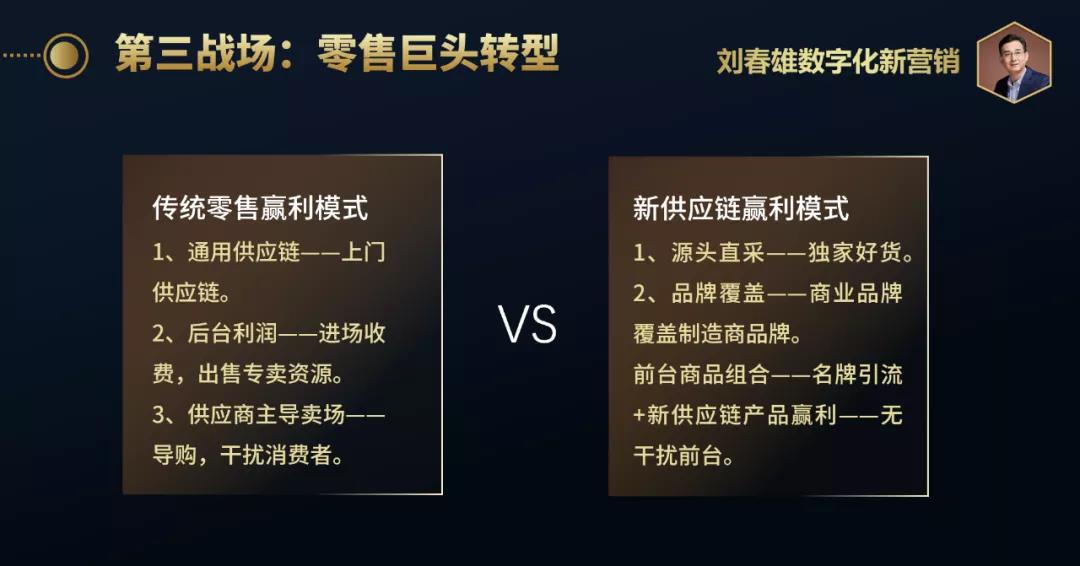

零售商无定价权带来的无盈利能力的问题,是中国零售业很大的弊端。长期以来,这个弊端被零售业的高增长掩盖。一旦零售业增长不再,就成为零售业的"毒瘤"。

中国零售业的"后台赢利"模式,即收取各类"进店费"就是行业"毒瘤"。收取费用的同时,就是让渡门店的各种资源给供应链。不是零售店主导门店销售,而是供应商主导门店销售。比如导购,就是对消费者行为的干扰,有损于门店利益。也许过不了多久,中国的零售端也会像欧美一样,没有导购的干扰了。

当零售业实现了b2C,就可以建立数字化的新型供应链C2F。新型供应链的要求是:直达源头,独家好货。

直达源头,就是新型供应链的去中间化。

独家好货,就是零售端掌握定价权。因为独家,所以有定价权;因为好货,所以用户认同定价权。

目前,零售业在新型供应链方面做得比较好的是胖东来和名创优品。

胖东来很早就采取"自采"模式,与河南四家区域零售业联会成立"四方联采"。据离职高管透露各媒体透露,"自采"非常高,远超多数人认知。"自采"比传统供应商供货的毛利高出10%-15%,有可能更高。

因为自采高毛率,也支持了胖东来员工的高薪酬——比同业高一倍。

因为员工高薪酬,也支持了胖东来的企业文化——"变态"服务文化。

09

明身份,识战场,知边界

未来,所有经营主体都要实现数字化。这点不容质疑。但是,不同的经营主体,其主战场不同,企业的规模也不同。

营销专家方刚老师总结为:明身份,识战场,知边界。

第一主战场:平台是主角,主流参与者是创业者和分众、小众,边界是千万、亿、十亿。所以说是"创业者天堂,分众沃土"。

经营边界,即最大规模是多大,天花板多高。在快消品行业,创业者能够轻易达到数千万,分众能够达到数亿、数十亿。这就是边界。

平台为什么是创业者天堂?因为平台是公共设施。公共设施的存在,可以减少创业者前期的投入,以及迅速形成一定规模。但问题也很明显,可能规模永远停留在创业期。

平台为什么是分众沃土?中国营销界很早以来,一直有人提倡市场细分,但商业成功者不多。因为渠道的终端的"末位淘汰"不因你是分众而降低门槛。所以,大众渠道天然有排斥分众、小众趋向,而电商是长尾,分众、小众聚集相对容易。

第二主战场:主角是快消品行业龙头,边界是百亿、千亿。

平台能够达到千万、万亿规模,但被所有商户瓜分。但龙头企业单一品牌的规模可能就是千亿,龙头企业一定要有自己能够主导的数字化。

百亿千亿规模,连接用户数量一定是亿级。除了平台有亿级总用户数外,能够连接亿级的经营主体只能是快消龙头和零售巨头。

第三主战场:主角是零售巨头,边界是百亿千亿。

零售巨头做到千亿不难,连接千万、亿级C端也不难。但通过连接C端实现新型供应链,非常难。

10

传统企业,转战主战场

任何创新都是"创造性毁灭",总是有人欢喜有人忧。

第一主战场的崛起,媒体宠儿从品牌商的企业家,变成平台商创始人。

平台崛起过程中,长尾越来越长,龙头大致保持市场份额。活跃的创业者、分众和压抑的传统企业,形成了鲜明的对照。

对于传统企业来说,第一战场不是主战场,只能视为边缘战场、次要战场。边缘战场并不意味着不做。

第二主战场的崛起,传统品牌商将再次成为主角。行业格局将是:龙头更大,长尾更长。中等规模的企业将有可能相当难受。这将是一个线上线下融合,甚至线下反攻线上的过程。

第三主战场的主角是零售巨头。但新型供应链的形成,对传统品牌商、渠道商将是很大的冲击。因为"直达源头"本身也是另一种去中间化。

过去的十年,第一战场是主战场;

未来若干年,第二战场是主战场;

不远的将来,第三战场是主战场。

作者:刘春雄 刘馨忆

来源:刘老师数字化新营销(liuchunxiong1964)